Mis on käibevõimelisuse aste?

Mõiste “tegevusvõimenduse aste” tähendab finantssuhet, mis mõõdab müügikäibe muutuse mõju äritulule (EBIT). Teisisõnu, see mõõdik aitab hinnata põhitegevustulu tundlikkust tulude muutuste suhtes. Põhimõtteliselt põhineb tegevusvõimenduse astme teooria muutuvate ja püsikulude koosseisus ettevõtte üldises kulustruktuuris.

Teoreetiliselt näitab ettevõtte kõrge tegevusvõimenduse tase seda, et ettevõtte üldises kulustruktuuris on suur osa püsikuludest ja sellisena toob müügi mis tahes muutus kaasa tegevuse kasumlikkuse olulisi erinevusi. Teisest küljest tähendab väiksem finantsvõimenduse aste seda, et ettevõtte kasumlikkus on vähem tundlik müügikäibe muutuste suhtes, kuna muutuvkulude osakaal kogukulude struktuuris on suurem.

Valem

Tegevusvõimenduse astme valemi saab tuletada, jagades ärikasumi protsentuaalse muutuse müügikäibe protsendilise muutusega. Matemaatiliselt tähistatakse seda järgmiselt:

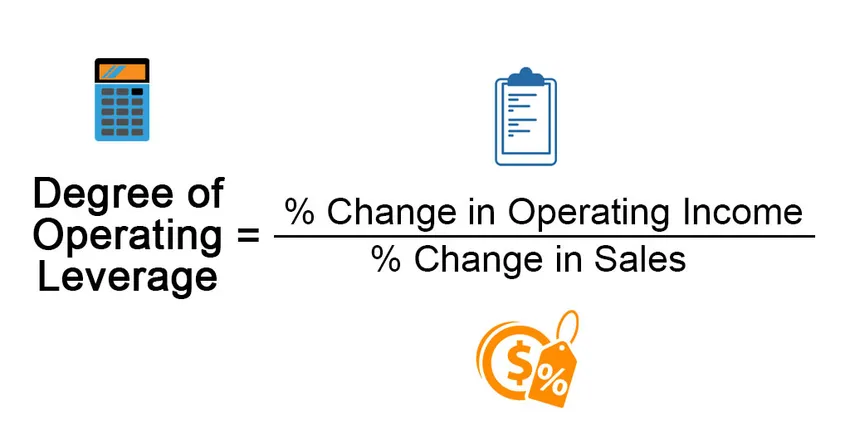

Degree of Operating Leverage = % Change in Operating Income / % Change in Sales

Näited tegevusvõimenduse astmest (Exceli malliga)

Võtame näite, et arvutust paremini mõista.

Selle käibevõimelisuse Exceli malli kraadi saate alla laadida siitNäide nr 1

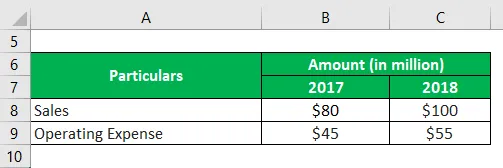

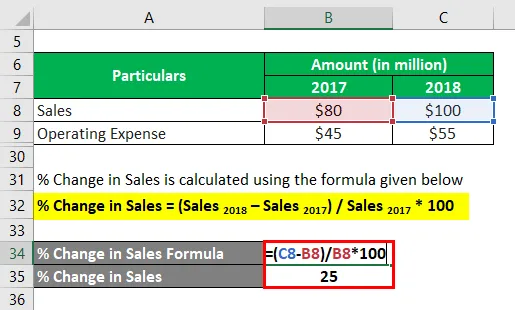

Võtame näiteks ettevõtte, mis on 2017. aasta kogumüügiks saavutanud 80 miljonit dollarit, samas kui 2018. aastal oli ettevõtte suurem tulu 100 miljonit dollarit tänu oma toodete tugevamale nõudlusele. Tegevuskulude muutus ei olnud aga kooskõlas tulude kasvuga, kuna ettevõtte tegevuskulud olid 2017. aastal 45 miljonit dollarit ja 2018. aastal 55 miljonit dollarit. Määrake antud teabe põhjal ettevõtte tegevusvõimenduse määr.

Lahendus:

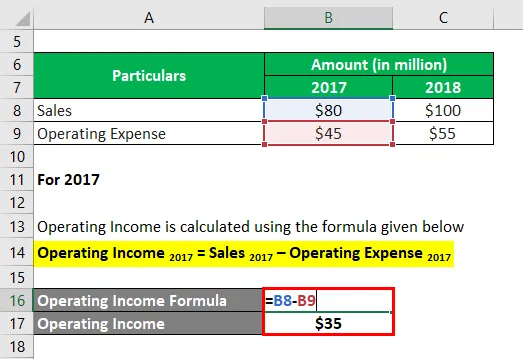

2017. aasta jaoks

Tegevustulu arvutatakse järgmise valemi abil

Tegevustulu 2017 = Müük 2017 - Tegevuskulud 2017

- Tegevustulu = 80 miljonit dollarit - 45 miljonit dollarit

- Tegevustulu = 35 miljonit dollarit

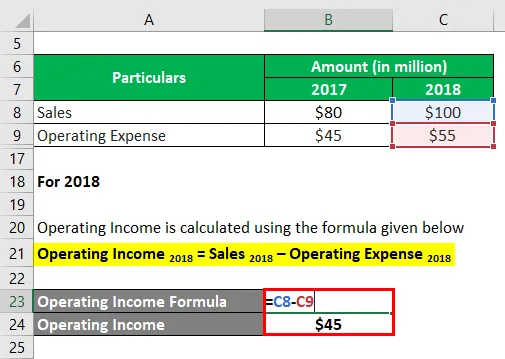

2018. aastaks

Tegevustulu arvutatakse järgmise valemi abil

Äritulu 2018 = müügitulu 2018 - tegevuskulud 2018

- Äritulu = 100 miljonit dollarit - 55 miljonit dollarit

- Tegevustulu = 45 miljonit dollarit

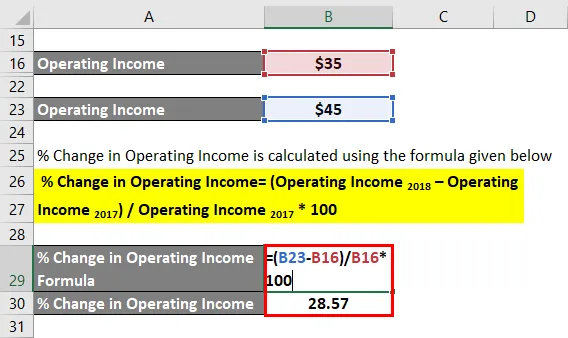

Tegevustulude muutus% arvutatakse järgmise valemi abil

Äritulude muutus% = ((Äritulu 2018 - Äritulu 2017 ) / Äritulu 2017 * 100

- Tegevustulude muutus% = (45 miljonit dollarit - 35 miljonit dollarit) / 35 miljonit dollarit * 100%

- Tegevustulude muutus% = 28, 57%

Müügimuutuse% arvutatakse järgmise valemi abil

% Müügi muutus = (müük 2018 - müük 2017 ) / müük 2017 * 100

- % Müügi muutus = (100 miljonit dollarit - 80 miljonit dollarit) / 80 miljonit dollarit * 100

- % Müügi muutus = 25%

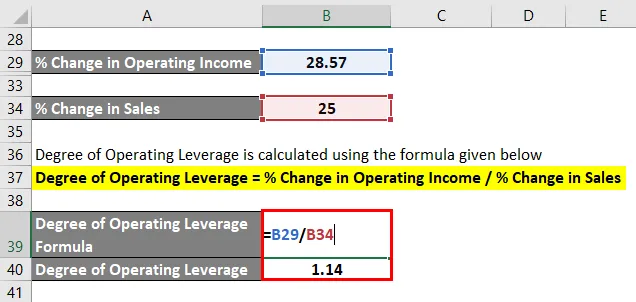

Kasutusvõimelisuse aste arvutatakse järgmise valemi abil

Tegevusvõimenduse aste = Äritulude muutus% / müügi muutus%

- Tegevusvõimenduse aste = 28, 57% / 25, 00% = 1, 14

Seetõttu on antud teabe põhjal näha, et ettevõtte finantsvõimenduse aste on 1, 14.

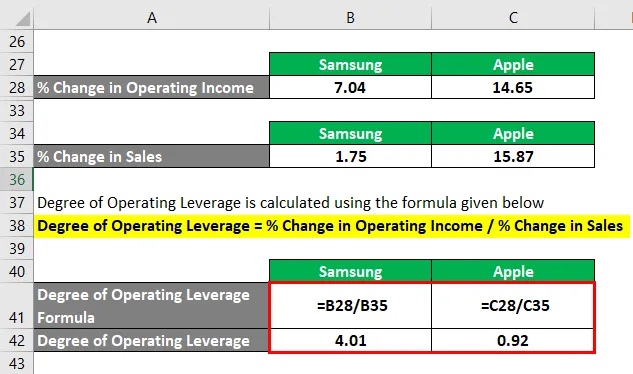

Näide 2

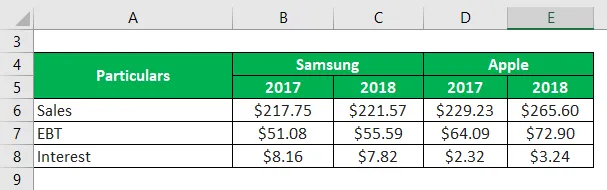

Võtame näiteks kahe reaalse ettevõtte - Samsungi ja Apple'i -, et arvutada ja kontrollida, kummal neist kahest mobiiltelefonide hiiglasest on suurem käibevõim. Mõlema ettevõtte majandusaasta aruannete kohaselt on saadaval järgmine teave:

Lahendus:

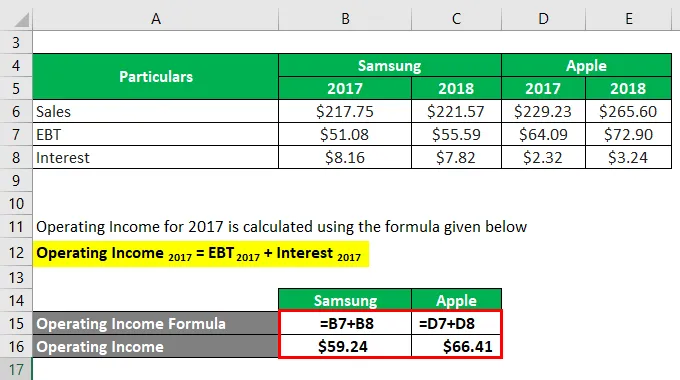

2017. aasta äritulu arvutatakse järgmise valemi abil

Äritulu 2017 = EBT 2017 + intress 2017

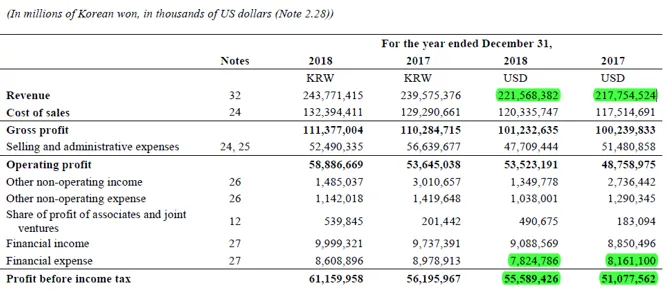

Samsung

- Äritulu = 51, 08 miljardit dollarit + 8, 16 miljardit dollarit

- Äritulu = 59, 24 miljardit dollarit

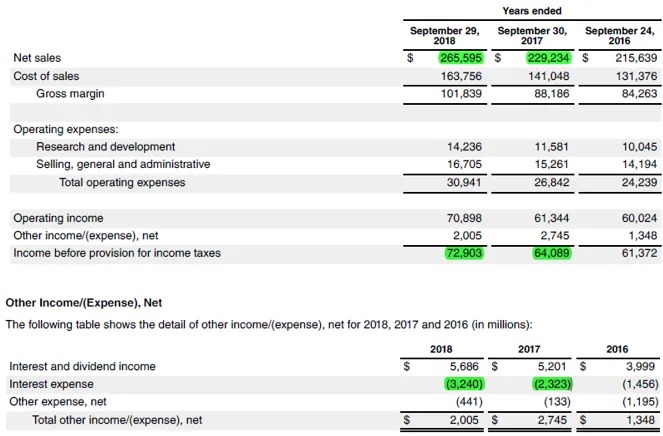

Apple

- Äritulu = 64, 09 miljardit dollarit + 2, 32 miljardit dollarit

- Äritulu = 66, 41 miljardit dollarit

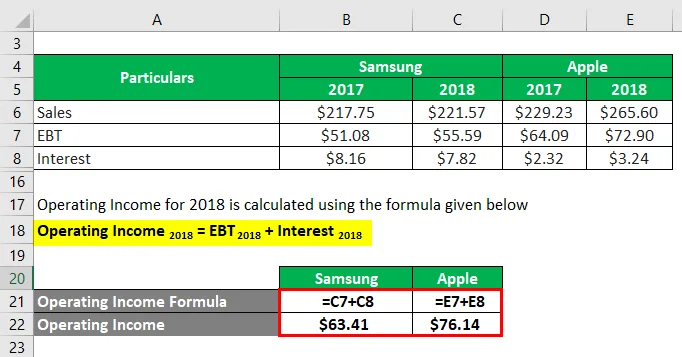

2018. aasta äritulu arvutatakse järgmise valemi abil

Tegevustulu 2018 = EBT 2018 + Intress 2018

Samsung

- Äritulu = 55, 59 miljardit dollarit + 7, 82 miljardit dollarit

- Äritulu = 63, 41 miljardit dollarit

Apple

- Äritulu = 72.90 miljardit dollarit + 3.24 miljardit dollarit

- Äritulu = 76, 14 miljardit dollarit

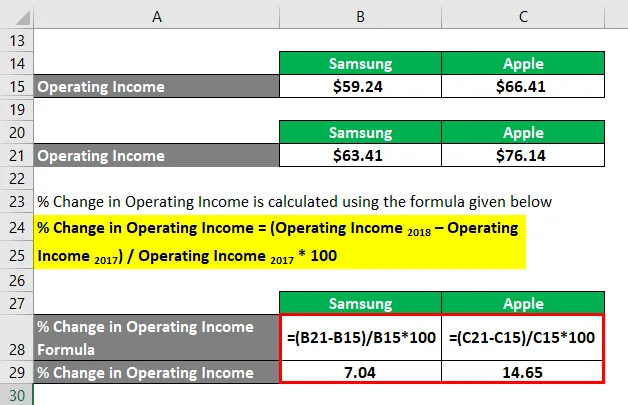

Tegevustulude muutus% arvutatakse järgmise valemi abil

Äritulude muutus% = ((Äritulu 2018 - Äritulu 2017 ) / Äritulu 2017 * 100

Samsung

- Tegevustulude muutus% = (63, 41 miljardit dollarit - 59, 24 miljardit dollarit) / 59, 24 miljardit dollarit * 100%

- Tegevustulude muutus% = 7, 04%

Apple

- Tegevustulude muutus% = (76, 14 miljardit dollarit - 66, 41 miljardit dollarit) / 66, 41 miljardit dollarit * 100%

- Tegevustulude muutus% = 14, 65%

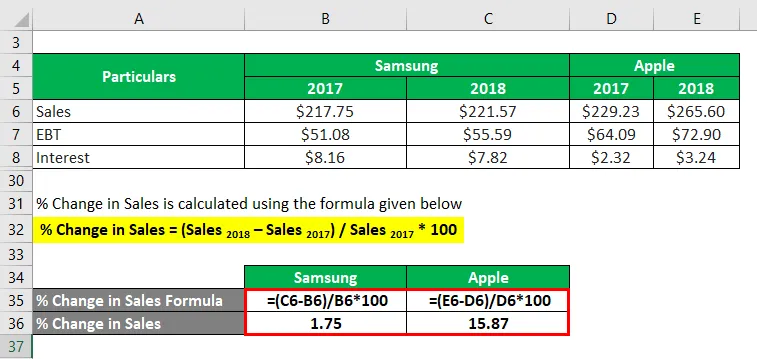

Müügimuutuse% arvutatakse järgmise valemi abil

% Müügi muutus = (müük 2018 - müük 2017 ) / müük 2017 * 100

Samsung

- % Müügi muutus = (221, 57 miljardit dollarit - 217, 75 miljardit dollarit) / 217, 75 miljardit dollarit * 100%

- % Müügi muutus = 1, 75%

Apple

- % Müügi muutus = (265, 60 miljardit dollarit - 229, 23 miljardit dollarit) / 229, 23 miljardit dollarit * 100%

- % Müügi muutus = 15.87%

Kasutusvõimelisuse aste arvutatakse järgmise valemi abil

Tegevusvõimenduse aste = Äritulude muutus% / müügi muutus%

Samsung

- Tegevusvõimenduse aste = 7, 04% / 1, 75% = 4, 01

Apple

- Tegevusvõimenduse aste = 14, 65% / 15, 87% = 0, 92

Seetõttu oli Samsungi tegevusvõimenduse protsent 4, 01, võrreldes Apple'i 0, 92-ga, mis tähendab suuremat osa püsikuludest tema kulustruktuuris.

Allika link: Samsungi bilanss

Allikas Link: Apple Inc. bilanss

Järeldus

Niisiis võib järeldada, et tegevusvõimenduse määr aitab hinnata, kui hästi suudab ettevõte kasutada oma kulustruktuuri oma kasumlikkuse suurendamiseks. Pange tähele, et suur tegevusvõimendus on müügi kasvades tohutult positiivne, samas kui see võib kahjustada väheneva tuluga ettevõtte kasumlikkust.

Soovitatavad artiklid

See on juhtivvõimenduse aste. Siin arutletakse, kuidas arvutada käibevõimelisuse protsenti koos praktiliste näidetega. Pakume ka allalaaditavat Exceli malli. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Projektide rahastamine Indias

- Töösuhe

- Tegevuskulude näide

- Ärikasum vs puhaskasum