Ärikasumi ja puhaskasumi erinevus

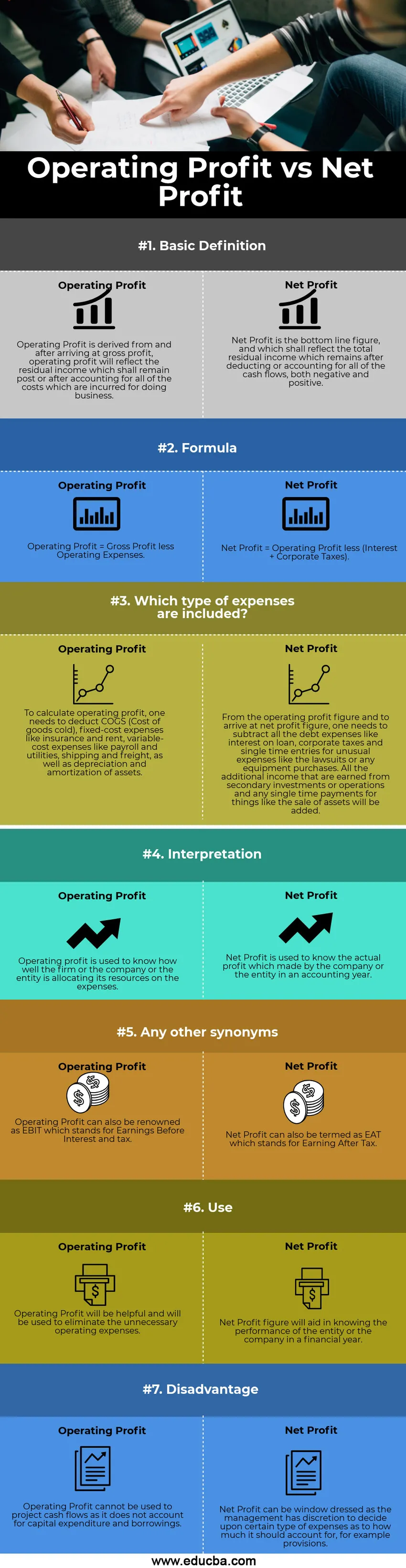

Ärikasum on kasum, mis teenitakse ettevõtte või ettevõtte tavapärasest tegevusest. Pärast brutokasumi arvutamist ja sellest lahutades tegevuskulud (st kaudsed kulud) nagu palk, rent, kulum, kindlustus, telefonikulud ja elekter, saame ärikasumi. Seda võib nimetada ka kasumiks enne intressi ja makse (EBIT) ning see ei tohiks olla mittetulundustulu. Puhaskasum on positiivne väärtus (ülejääk), mis jääb ettevõttele või ühingule pärast kõigi kulutuste, intresside ja maksude mahaarvamist või ütlemist. Pärast ärikasumi marginaali arvutamist tuleb sellest maha arvata pikaajalise võla intressid ja ettevõtte tulumaks ning sellest tulenev puhaskasum. See kujutab ettevõtte või ettevõtte praegust või praegust kasumlikkuse seisundit. Koos sellega kajastab see ka ettevõtte või üksuse edu ja ebaõnnestumist. Puhaskasumit võib nimetada ka kasumiks pärast makse (st EAT). Puhaskasum on näidatud kasumiaruande viimases või alumises reas.

Tegevuskasumi ja puhaskasumi võrdlus (infograafika)

Allpool on toodud seitse peamist erinevust ärikasumi ja puhaskasumi vahel

Tegevuskasumi ja puhaskasumi peamised erinevused

Nii ärikasum kui puhaskasum on turul populaarsed valikud; arutame mõnda peamist erinevust tegevuskasumi ja puhaskasumi vahel:

- Ärikasum on tulu, mis jääb alles pärast seda, kui brutosummast ja muudest osadest lahutatakse kõik ettevõtte juhtimiseks vajalikud kaudsed kulud, puhaskasum on lõplik kasumiarv või öeldakse, et see sisaldab kõiki kulusid, intresse ja ettevõtte maksud.

- Ärikasum kujutab ettevõtte või majandusüksuse tegevuse efektiivsust, kuid teiselt poolt näitab puhaskasumi arv tegelikku kasumit, mida majandusaasta jooksul teenitakse.

- Ärikasum aitab teadvustada neid tarbetuid kulusid, mida on võimalik kõrvaldada, samas kui puhaskasumi arv annab ülevaate ettevõtte või majandusüksuse kogu praeguse positsiooni juhtimisest.

- Ärikasum on veel ärikasumi mõiste EBIT (kasum enne intresse ja makse), samas kui EAT (kasum pärast maksustamist) on veel puhaskasumi mõiste.

Ärikasumi ja puhaskasumi võrdlustabel

Allpool on toodud 7 peamist võrdlust tegevuskasumi ja puhaskasumi vahel

| Ärikasumi ja puhaskasumi võrdluse alus |

Ärikasum |

Netokasum |

| Põhimõiste | Ärikasum tuletatakse ja pärast brutokasumi saamist kajastab ärikasum järelejäänud sissetulekut, mis jääb alles pärast või pärast kõigi ettevõtlusega seotud kulude arvestamist. | Puhaskasum on alumine rida ja see kajastab kogu järelejäänud tulu, mis jääb pärast kõigi negatiivsete ja positiivsete rahavoogude mahaarvamist või arvestamist. |

| Valem |

|

|

| Milliseid kulusid see hõlmab? | Ärikasumi arvutamiseks tuleb maha arvata COGS (müüdud toodete maksumus), püsikulude kulud nagu kindlustus ja rent, muutuvkuludega kulud nagu palgafond ja kommunaalkulud, laevandus ja kaubavedu, samuti varade kulum ja amortisatsioon. | Ärikasumi ja puhaskasumi arvutamiseks tuleb lahutada kõik võlakulud, näiteks laenuintressid, ettevõtte tulumaks ja ühekordsed kirjed ebaharilike kulutuste jaoks, nagu kohtuasjad või mis tahes seadmete ost. Lisandub kogu lisatulu, mis teenitakse sekundaarsete investeeringute või tehingutega, ja kõik ühekordsed maksed selliste asjade eest nagu varade müük. |

| Tõlgendamine | Ärikasumit kasutatakse selleks, et teada saada, kui hästi ettevõte või ettevõte või majandusüksus oma ressursse kuludele eraldab. | Puhaskasumit kasutatakse ettevõtte või majandusüksuse aruandeaasta tegeliku kasumi teadasaamiseks. |

| Muud sünonüümid | Ärikasumit võib nimetada ka EBITiks, mis tähistab kasumit enne intressi ja makse. | Puhaskasumit võib nimetada ka EATiks, mis tähistab teenimist pärast maksustamist. |

| Kasutage | Ärikasum on kasulik ja seda kasutatakse tarbetute tegevuskulude kõrvaldamiseks. | Puhaskasumi näitaja aitab kaasa (majandus) üksuse või ettevõtte majandusaasta tulemuste tundmisele. |

| Puuduseks | Ärikasumit ei saa kasutada rahavoogude kavandamiseks, kuna see ei arvesta kapitalikulusid ja -laene. | Puhaskasumit saab muuta aknakujuliseks, kuna juhtkonnal on vabadus otsustada teatud tüüpi kulutuste üle, kui palju ta peaks näiteks eraldisi arvestama. |

Järeldus

Kaks kasumiliiki, st ärikasum vs puhaskasum, mida me arutasime, kuuluvad mõiste kolme kasumi hulka. Nende kahe ärikasumi ja puhaskasumi tähendus on väga selge ja lisaks pole nende tingimuste mõistmisel vastuolu. Põhitasemel on brutokasum esimene eksisteeriv kasumiarv, mis saadakse, lahutades kõik otsesed kulud, millele järgneb keskmisel tasemel teenitav ärikasum, mis saadakse, lahutades kõik kaudsed kulud, mis tekivad ettevõtte juhtimiseks brutokasumi näitajast, kuid intressid ja maks tuleb sama väljaarvutamisel välja jätta, ning lõpuks on madalaima taseme ja sama puhaskasumi näitaja ka parim kasumi vorm, kuna selle saamiseks arvestatakse maha kõik kulud, ettevõtte tulumaks ja kasumi tervikpildi vaatamiseks lisatakse siia ärikasumist saadavad intressid ja ka muud mittetegevusega seotud tulud, näiteks tulu varade, näiteks mööbli või hoone müügist, või investeeringute müügist saadav tulu. Juhtkond kasutab kõiki kolme arvu eraldi ja kõik need kolm numbrit teenivad erinevat eesmärki, nagu varem öeldud.

Soovitatavad artiklid

See on juhend peamiseks erinevuseks tegevuskasumi ja puhaskasumi vahel. Siin käsitleme ka põhikasumi tegevuskasumi vs puhaskasumi erinevusi infograafikaga ja võrdlustabelit. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Kapitalirent vs kasutusrent

- Kasvuvaru vs väärtusvaru

- Dividendide ja kapitalikasumi erinevused

- Rahaturg vs kapitaliturg - parim võrdlus

- Töösuhe (Exceli mall)

- Kapitali juurdekasvu valemkalkulaator (näited Exceli malliga)