Aktsionäride omakapitali valem (sisukord)

- Aktsionäride omakapitali valem

- Aktsionäride omakapitali valemi näited (Exceli malliga)

- Aktsionäride omakapitali valemi kalkulaator

Aktsionäride omakapitali valem

Aktsionäride omakapital on raamatupidamise termin. Aktsionäride omakapital on vara, mille ettevõte on loonud pärast kõigi võlgade tasumist. Oluline on mõista aktsionäri tähendust.

Ettevõte annab ettevõtte aktsiad vastutasuks inimeste poolt ettevõttele antud raha eest. Seega kutsutakse aktsionäriks või aktsionäriks inimesi, kellel on ettevõtte aktsiaid. Need on ettevõtte omanikud. Omanike ülesannetena vastutavad aktsionärid või aktsionär kogu ettevõtte kasumi ja kahjumi jagamise eest. Kasum jagatakse aktsionäridele dividendidena.

Seega on aktsionäride omakapital ühises keeles kapital, mille omanikud on investeerinud ettevõttesse.

Aktsiakapital tähistab ettevõtte finantsseisundit. See tähistab ettevõtte püsimist Pikas perspektiivis. Aktsionäride omakapital on ettevõtte analüüsimisel väga oluline vahend. Positiivne aktsionärikapital esindab tervet ettevõtet ja negatiivne aktsionärikapital esindab ettevõtte nõrka tervikut.

Aktsionäride omakapital koosneb sissemakstud kapitalist, jaotamata kasumist, omakapitalist.

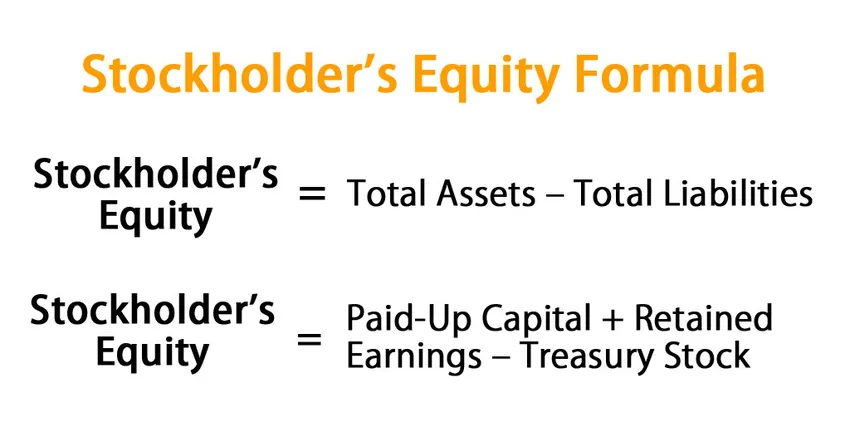

Aktsionäride omakapitali valem -

Vormel 1:

Stockholder's Equity = Total Assets – Total Liabilities

VÕI

Valem 2:

Stockholder's Equity = Paid-Up Capital + Retained Earnings – Treasury Stock

Aktsionäride omakapitali valemi näited (Exceli malliga)

Võtame näite aktsionäride omakapitali valemi arvutamise paremaks mõistmiseks.

Selle aktsionäri omakapitali Exceli malli saate alla laadida siit - aktsionäri omakapitali Exceli mallNäide nr 1

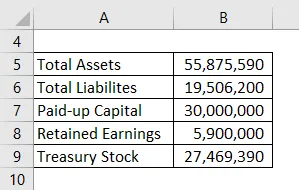

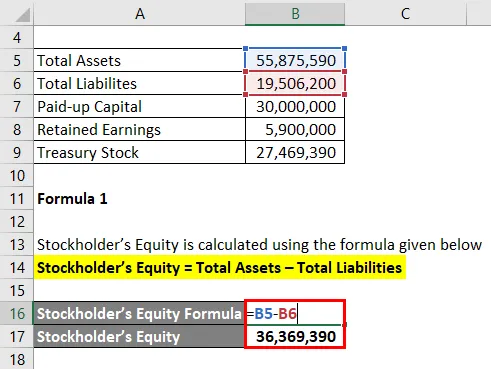

Ettevõtte XYZ & Company koguvara on Rs. 55 875 590, kohustuste koguarv on 19 506 200 / -. Sissemakstud kapital on 30 000 000 Rs / -, ettevõtte jaotamata kasum on 59, 00 000 / -, omakapital on Rs. 27 469 390 / -. Arvutage XYZ & Company aktsionäride omakapital.

Lahendus:

Vormel 1:

Aktsionäride omakapital arvutatakse järgmise valemi abil

Aktsionäride omakapital = Varad kokku - Kohustused kokku

- Aktsionäride omakapital = 55 875 590 - 19 506 200

- Aktsionäride omakapital = 36, 369, 390

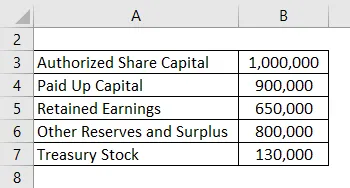

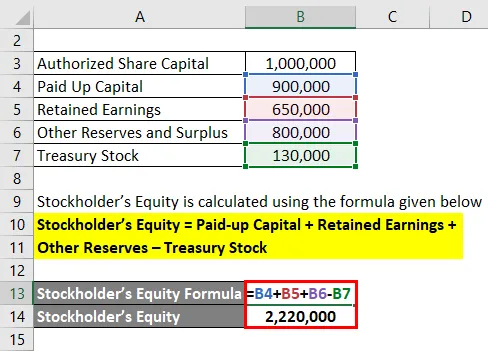

Näide 2

Arvutage StockHolderi omakapital järgmise teabe põhjal:

Lahendus:

Aktsionäride omakapital arvutatakse järgmise valemi abil

Aktsionäride omakapital = sissemakstud kapital + jaotamata kasum + muud reservid - omakapital

- Aktsionäride omakapital = 900 000 + 650 000 + 800 000 - 130 000

- Aktsionäride omakapital = 2220 000

Seega on StockHolderi omakapital Rs. 2220 000.

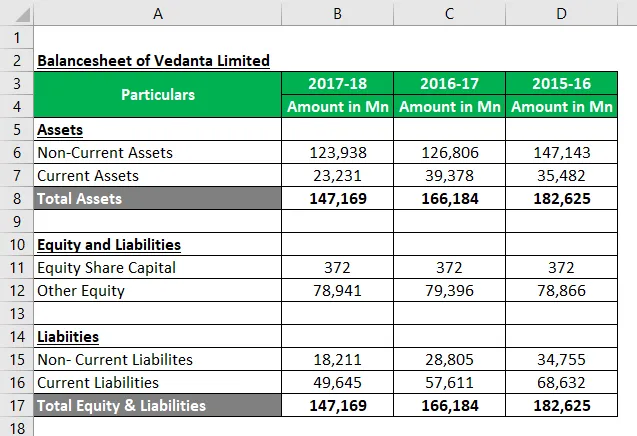

Näide 3

Võtame praktilise näite Vedanta Limitedist. Allpool on esitatud bilanss seisuga 31.03.2018, arvutage aktsionäride omakapital kolmeks aastaks.

Eelarve

Lahendus:

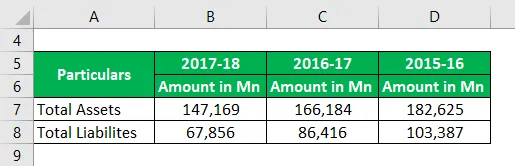

Vormel 1 jaoks

Aktsionäride omakapital arvutatakse järgmise valemi abil

Aktsionäride omakapital = Varad kokku - Kohustused kokku

Aastateks 2017-18

- Aktsionäride omakapital = 147 169 - 67 856

- Aktsionäride omakapital = 79 313

Aastateks 2016-17

- Aktsionäride omakapital = 166 184 - 86 416

- Aktsionäride omakapital = 79 768

Aastateks 2015-16

- Aktsionäride omakapital = 182 625 - 103 387

- Aktsionäride omakapital = 79 238

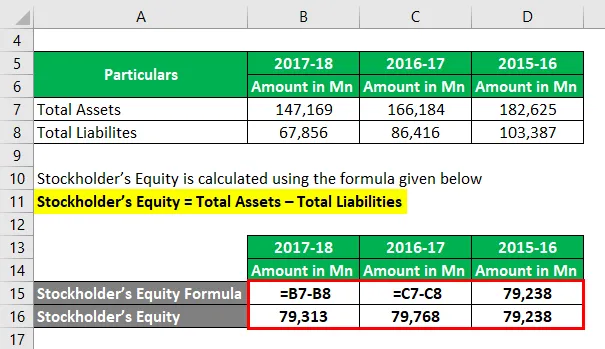

Nüüd arvutame aktsionäride omakapitali teise valemi abil.

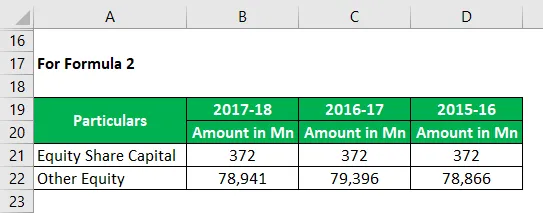

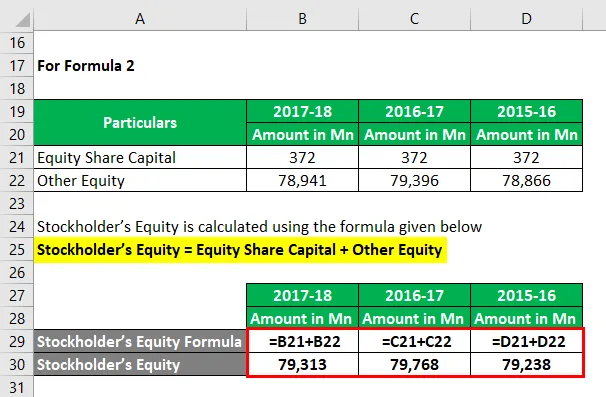

Vormel 2 jaoks

Aktsionäride omakapital arvutatakse järgmise valemi abil

Aktsionäride omakapital = Omakapitali aktsiakapital + Muu omakapital

Aastateks 2017-18

- Aktsionäride omakapital = 372 + 78 941

- Aktsionäride omakapital = 79 313

Aastateks 2016-17

- Aktsionäride omakapital = 372 + 79, 396

- Aktsionäride omakapital = 79 768

Aastateks 2015-16

- Aktsionäride omakapital = 372 + 78, 866

- Aktsionäride omakapital = 79 238

Ülaltoodu põhjal on näha, et aktsionäride omakapital aastateks 2017-18 on madal, võrreldes eelmise aastaga, st 2016-17.

Seletus

Aktsionäride omakapitali esimest valemit võib tõlgendada kui varade arvu, mis on jäänud pärast kõigi ärivõlgade või -kohustuste tasumist. Positiivne aktsionäride omakapital tähistab, et ettevõttel on võlgade tasumiseks piisavalt varasid. See avaldab positiivset mõju ettevõtte finantskasvule. Negatiivne aktsionäride omakapital tähistab samal viisil ettevõtte nõrka finantsolukorda.

Teine valem tähistab objekte, mis moodustavad aktsionäride omakapitali. Aktsionäride omakapitali komponent on järgmine:

- Sissemakstud kapital : aktsionäri või aktsionäri makstud summa

- Jaotamata kasum : Ettevõtte teenitud kasumi summa, mida hoitakse ettevõttes edaspidiseks kasvuks ja laienemiseks ning mida ei jaotata aktsionäridele.

- Omakapital : summa, mille ettevõte kulutab aktsiate tagasiostuks mõnel rahalisel põhjusel.

Asjakohasus ja kasutusviisid

Nagu eespool selgitatud, on aktsionäride omakapital oma kohustuste ülejääk. Ettevõtte kasvu analüüsimiseks ei saa tugineda ettevõtte teenitud kasumile. Aktsionäride omakapitalist saab selge pildi, kas ettevõttel on piisavalt vara oma võla tagasimaksmiseks, kas ettevõte suudab pikas perspektiivis ellu jääda.

Aktsiakapitali kasutatakse ettevõtte aktsiate bilansilise väärtuse arvutamiseks. Ettevõtte aktsia bilansiline väärtus on analüüsi jaoks oluline. Seda kasutatakse, et näha, kuidas turuväärtust hinnatakse, lähtudes ettevõtte aktsiate bilansilisest väärtusest.

Nagu eespool arutatud, kasutatakse seda ka ettevõtte tervise ja pikaajalise ellujäämise olukorra analüüsimiseks.

Aktsionäride omakapitali valemi kalkulaator

Võite kasutada järgmist aktsionäride omakapitali kalkulaatorit

| Varad kokku | |

| Kohustused kokku | |

| Aktsionäride omakapitali valem | |

| Aktsionäri omakapitali valem = | Varad kokku - kohustused kokku |

| = | 0 - 0 |

| = | 0 |

Soovitatavad artiklid

See on olnud aktsionäride omakapitali valemi juhend. Siin arutatakse, kuidas aktsionäride omakapitali arvutada koos praktiliste näidetega. Samuti pakume aktsionäride aktsiakalkulaatorile allalaaditavat excelimalli. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Keskmise omakapitali tootluse valem

- Omakapitali väärtuse valemi näited

- Kapitali adekvaatsuse suhte valemi kalkulaator

- Omakapitali maksumuse arvutamine valemi abil

- Ujuvad aktsiad | Ujuva varu piirangud (näited)