All About Otsene maks vs kaudne maks

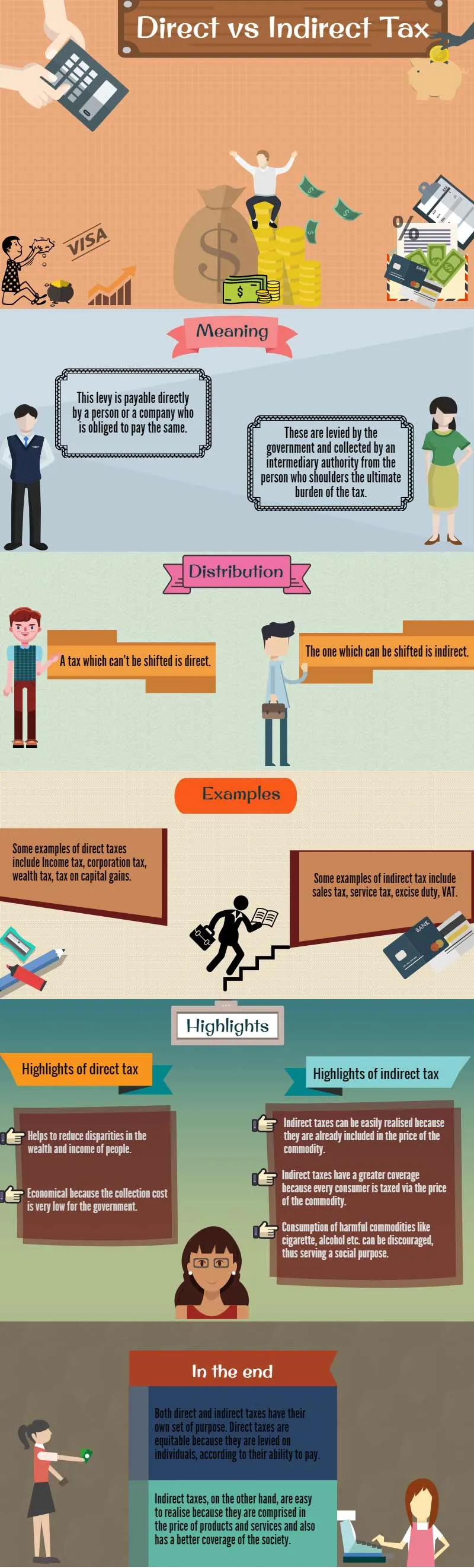

Otsese maksumaksu tasub otse isik või ettevõte, kes on kohustatud tasuma otsest maksu ja kaudset maksu, näiteks sama. Otseseid makse ei saa kellelegi teisele üle kanda. Tulumaks, nagu juba öeldud, on otsese maksu levinum vorm. Seda maksavad üksikisikud, ühistud, hindu jagamata perekonnad (HUF), usaldusühingud ja muud sarnased organisatsioonid kogu teenitud sissetulekust. Kaudseid makse võtab valitsus ja neid kogub vahendusasutus isikult, kellel on maksule suurim koormus. See tähendab, et kui ostate kuskilt mõnda kaupa või teenust ja kui olete lõpptarbija, kantakse tootjalt makstud maks teile üle

Otsene maks vs kaudne maks - nagu öeldakse, pole midagi kindlat peale surma ja maksude. Kuna tahaksime keskenduda nende kahe võimaluse rõõmsamatele, siis räägime maksustamisest.

Maksud on erinevatel avataridel. Nende hulka kuuluvad müügimaks, tulumaks, teenustasu, ettevõtte tulumaks ja paljud teised. Tegelikult on makse nii palju, et keskmine inimene ei tea sageli isegi seda, et ta selle eest maksab.

Selles artiklis käsitleme järgmist:

- Otsene maks vs kaudne maks infograafika

- Otsesed maksud

- Otsesed maksud

- Jaotus - otsene maks vs kaudne maks

- Näited peamistest otsestest maksudest

- Näited peamistest kaudsetest maksudest

- Tähtsamad maksud otsestest maksudest

- Kaudse maksustamise olulisemad punktid

- Miks on maksud vajalikud?

- Järeldus - otsene maks vs kaudne maks

Liidu 2016. aasta eelarve on kohe nurga taga ja nagu kõikidel aastatel, on ka maksude osas palju müra. Noh, maksud ei tähenda ainult teie tulumaksu. Kui tulumaks on näide otsesest maksust, siis need, mida me tegelikult ei näe, on kaudsed maksud.

Otsese ja kaudse maksu kõige põhjapanevam klassifikatsioon põhineb sellel, kes neid maksumaksjalt kogub.

Siit saate teada, kuidas erinevad kaks otsest maksu ja kaudset maksu.

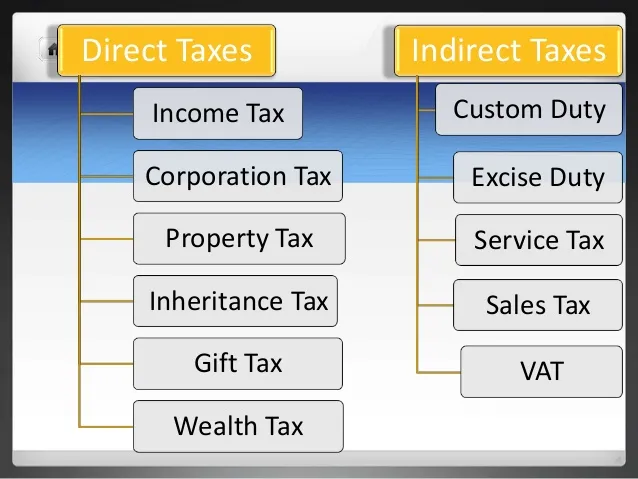

Otsene maks vs kaudne maks infograafika

Otsesed maksud

See võib sisaldada sissetulekut palgast, majavarast, ameti- või ettevõtlustulu, kapitali juurdekasvu, aga ka tulu muudest allikatest, näiteks hoiukonto või korduvad hoiuseintressid. Maksukohustus sõltub maksukohustuslase soost ja elukohast.

Samamoodi maksustatakse ettevõtted ka teenitud tulult. Mis tahes India ettevõtte jaoks on maks kohustuslik riigis ja välismaal teenitud tulult, samas kui mitteresidendist ettevõtete puhul tuleb maksta Indias teenitud rahalt.

Majaomanikud peavad tasuma kinnisvaramaksu, mida rakendatakse vastavalt riigis kehtivatele reeglitele. Viimaseks tuleb maksta kingitused, mis ületavad 50 000 ₹ aastas.

Tulude deklareerimise kohustus otsese maksukohustuse arvutamisel on üksikisikul. Makse tasumata jätmine või maksudest kõrvalehoidumine võib tuua kaasa karmid karistused.

Kaudsed maksud

Kaudne maksutõus suurendab kogusummat, mida peate maksma mõne toote või teenuse eest. Mõnikord võidakse seda näidata toote hinnast eraldi või hinna sisse arvestada. Näiteks näidatakse eraldi arvete eest tasutud teenustasu, samas kui bensiinilt makstav maks sisaldub toote hinnas.

On ka palju muid kaudseid makse. Näiteks tollimaks on maks, mis kehtestatakse imporditud ja riigist eksporditud kaupadele. Lisaks nõuab valitsus Indias kodumaiseks tarbimiseks toodetud kaupade ja teenuste aktsiisi. Teenusemaksu kehtestab teenuse pakkuja selliste teenuste eest nagu reisimine ja vaba aeg, toit ja joogid ning muud sarnased esemed, käibemaksu (käibemaksu) aga rakendatakse tükkhaaval kaupa müüva toote igal etapil. Viimast käibemaksu osa tasub lõpptarbija. Lõpuks lisandub väärtpaberitehingute maks kõigi börsil tehtud tehingute pealt. Kõiki neid makse nimetatakse kaudseteks maksudeks, kuna erinevalt otsesest maksust saab maksu maksja selle teisele osapoolele üle anda. Need maksud võetakse esmalt tootja tasandil ja need kantakse edasi lõpptarbijale, kes olete teie.

Jaotus - otsene maks vs kaudne maks

Otseste ja kaudsete maksude jaotuse sisu seisneb muutuses. Maks, mida ei saa nihutada, on otsene ja see, mida saab nihutada, on kaudne. Ehkki otsese ja kaudse maksu tavapärane eristamine on piisavalt loogiline, on seda praktikas väga keeruline kohaldada ja see nõuab inimeste õiglase teadmise tundmist kaudse maksu tasumisel.

Kui te ei tea, kas maks on vahetult maksjalt üle läinud kellelegi teisele, ei saa te seda kaudseks ega otseseks liigitada. Lisaks võivad raskused tekkida siis, kui maksu osaliselt nihutatakse ja osaliselt kannab isik, kellele see maksustatakse.

Kas see tähendab siis, et maks võib olla osaliselt kaudne ja osaliselt otsene? Kindlasti mitte. Parem on nii öelda, et kaudse maksustamise tingimuseks võib pidada võimalust mis tahes määral üle minna. Teisalt võib ülemineku puudumist pidada otseseks maksuks.

Mitmed majanduseksperdid eristavad aga kaudse ja otsese maksude ning kaudsete maksude erinevusi maksustamispunkti asemel maksustamise asemel. Otseseid või kaudseid makse arvestatakse tehtud kulutuste või teenitud tulude põhjal.

Kaudse maksustamise peamine kriitika, mida sageli peetakse, on see, et see võib olla regressiivne. Neid makse kogutakse sõltumata kummagi poole majanduslikust olukorrast. Otsene maks ja kaudne maks tähenduses näitega mõjutavad seetõttu madalama sissetulekuga peresid tugevamalt, eriti kui neid kehtestatakse ravimitele, toidule või muudele hädavajalikele, kuna maksud põhinevad sellel, mida inimene kulutab, mitte sellel, mida ta teenib.

Teisest küljest otsese ja kaudse maksustamise tähenduses pooldajad väidavad seevastu, et otsese maksuga ja kaudse maksuga näites tähenduses karistatakse edu, sundides kõrgema sissetulekuga leibkonda maksma suuremat protsenti oma tulumaksust. Kõrge määr õhutab paljusid inimesi võtma erakorralisi meetmeid oma tulude kaitsmiseks maksuhaldurilt. Samuti väidavad nad, et inimestel on tarbijate kulutuste kontrollimisel vabadus otsustada, millist müügimaksusummat nad maksavad.

Soovitatavad kursused

- Interneti-turunduse põhitõdede programm

- Viha haldamise veebipõhine sertifitseerimise kursus

- Turunduspsühholoogia koolituskimp

Näited peamistest otsestest maksudest

- Tulumaks : nii sageli tähistavad riigi tööealised elanikud ühiselt vabadust, võimu ja vabadust, mis kaasneb hästi tehtud töö eest autasustamisega. Põnevust ja soojust saavutav soolestiku keerdumine tuleb ühiskonna eri osade jaoks tavaliselt eri aegadel, erinevate kanalite kaudu. Kuid kõiki kategooriate teenijaid ühendab kaks asja; edu ja saavutuste tunne, aga ka kerge kurbuse varjund, märkides, et tegelikult teenitud summa pole see, mille jaoks olete alla kirjutanud või mida te eeldasite. Ja see tuleneb tulumaksust, mida peate maksma.

Kujutise allikas: pixabay.com

Tulumaksu maksavad üksikisikud vastavalt nende stabiilsele sissetulekule konkreetsel majandusaastal. Tulumaksuseaduse kohaselt hõlmavad „üksikisikud” ka HUF-sid, usaldusühinguid, ühistuid ja kõiki tehislikke juriidilisi isikuid. Maksustatav tulu tähendab kogu teenitud tulu, millest on maha arvatud kõik kohaldatavad vabastused ja mahaarvamised. Tulumaksu tuleb maksta siis, kui netosissetulek ületab minimaalse maksustatava piiri ja makstakse vastavalt liidu eelarves väljakuulutatud erinevatele määradele iga majandusaasta plaadi eest.

- Ettevõtte tulumaks : seda maksu maksavad riigis tegutsevad ettevõtted ja ettevõtted tulult, mis on teenitud kogu majandustegevuse käigus kodu- ja välismaal konkreetsel majandusaastal. Maksustamismäärad varieeruvad sõltuvalt sellest, kas ettevõte on asutatud Indias või mujal.

Kujutise allikas: pixabay.com

- Varamaks: See maks võetakse eraisikutelt, HUF-delt ja ettevõtetelt, konkreetsel majandusaastal omandis olevate varade väärtuselt ja väärtuspäeval. Sellelt maksustatakse 1% varanduse netovarast, üle 30 lakhi. Netovara hõlmab siinkohal ebaproduktiivseid varasid, näiteks sularaha üle 50 000 euro, ei lastata välja ühtegi elamukinnistut, väärismetallikangid ega kuldehted, autod, jahid, lennukid, paadid ega linnimaa. Varamaks ei sisalda produktiivseid varasid nagu võlakirjad, aktsiad, ärikinnisvara, investeerimisfondid, tähtajalised hoiused jne.

- Kapitalikasumi maks : vara müügist teenitav kasum kuulub kapitali kasvutulu maksustamisele. Siin tähendab vara väärismetalle, elamut, võlakirju, aktsiaid jne. Kapitali juurdekasvu maksu võetakse kahes erinevas määras, sõltuvalt sellest, kui kaua vara maksumaksjale kuulus, st pikaajalise kapitali kasvutulu ja lühiajalise kapitali kasvutulu. Omandiperioodi määramine erineb erinevates varaliikides suuresti.

Näited peamistest kaudsetest maksudest

- Käibemaks : seda maksu võetakse vallasvara müügi eest. Selle kogub liidu valitsus, kui tegemist on riikidevahelise müügiga, nt keskmine müügimaks (CST), või osariikide valitsused, kogu käibemaksu (st käibemaks), osariigisisese müügi korral. Maksumäärad varieeruvad sõltuvalt toote tüübist.

- Teenustasu : see maks on osa India kesk aktsiisist. See on maks, mida maksustatakse riigis osutatavate teenuste eest, välja arvatud Jammu ja Kashmir. Teenustasu kogumise eest vastutab aktsiisitollimaksu keskkomitee (CBEC). See on teatud tüüpi otseste maksude ja kaudsete maksude erinevus, mida maksustatakse konkreetsete teenuste eest, mida nimetatakse maksustatavateks teenusteks. Viimase mitme aasta jooksul on teenustasude ulatust laiendatud uutele teenustele. Hiljuti tutvustati ka negatiivsete teenuste loetelu.

Kujutise allikas: pixabay.com

Teenustasu kehtestamise eesmärk on vähendada nii tootmis- kui ka kaubandusüksuste maksustamist, sundides valitsust tegema tulude osas kompromisse. Teenustasu sissenõudmiseks peab maksustatava teenuse väärtus olema teenuseosutaja poolt osutatud teenuste eest kogutud brutosumma.

- Aktsiis : see kehtib Indias müüdavate toodete tootmisel. Kui kaup on toodetud, maksab tootja aktsiisi algselt otse liidu valitsusele. Kui kaubad jõuavad tootjalt ostjani, komplekteerib viimane maksu koos kauba maksumusega ja kannab ostjale üle.

- Käibemaks : see on konkreetse toote lisandväärtuse maks ja mitmepunktiline maks, mis kehtestatakse igal müügi etapil. Käibemaksu kogutakse tootja / edasimüügi etapis ning see kaalub ostude ja sisendite eest tasutud maksu tagasimaksmist.

Tähtsamad maksud otsestest maksudest

- Otsene maks aitab vähendada inimeste jõukuse ja sissetuleku erinevusi.

- Ökonoomne, kuna kogumiskulud on valitsusele väga madalad.

- Teatud määral saavutatakse majanduslik ja sotsiaalne õiglus, kuna otsene maks põhineb maksevõimel.

Maksevõime tõttu peetakse otsest maksu sageli progresseeruvaks maksuks. Progressiivsete maksude otsesed maksumäärad tõusevad koos sissetuleku suurenemisega ja vähenevad sissetulekute langusega.

Kaudse maksustamise olulisemad punktid

- Kaudset maksu saab hõlpsalt realiseerida, kuna need on juba kauba hinnas sisalduvad.

- Kaudne maks on suurema katvusega, kuna iga tarbijat maksustatakse kauba hinna kaudu.

- Kahjulike toodete, näiteks sigareti, alkoholi jne tarbimist saab vähendada, pakkudes sel viisil ühiskondlikku eesmärki.

Kujutise allikas: pixabay.com

Miks on maksud vajalikud?

Valitsus vajab ressursse riigi halduse juhtimiseks. Alates avaliku halduse kehtestamisest kuningate valitsemisega on maksud sisse nõutud. See on süsteem, mille abil koguda ja jagada rikaste ülejääki vaestele. Tänapäeval nõutakse makse riigi arengu edendamiseks ja mitmesuguste ühiskondlike mugavuste tagamiseks. Nad on sageli riigi kasvu edendaja. Tegelikult saab riigi edusamme mõõta administreerimise tõhususe ja tulemuslikkuse, mitte aga kodanikelt ja äriettevõtetelt kogutud maksude mahu järgi. Paljud riigid nõuavad arvukalt makse, kuid kulutavad raha populistlikesse skeemidesse oma rahva tegeliku heaolu nimel.

Järeldus - otsene maks vs kaudne maks

Nii otsesel maksul kui ka kaudsel maksul on oma eesmärk. otsene maks ja kaudne maksude erinevus on õiglased, kuna neid maksustatakse üksikisikute poolt vastavalt nende maksevõimele. Need on ökonoomsed ka väiksemate kogumiskulude tõttu. Otsene maks ei hõlma aga kõiki ühiskonnakihte.

otsest ja kaudset maksude erinevust on seevastu lihtne realiseerida, kuna need koosnevad toodete ja teenuste hinnast ning hõlmavad ka ühiskonda paremini. Hea on see, et kahjulike toodete maksumäär on kõrge, et hoiatada inimesi neid kasutamast.

Valitsuse poliitika muutub aja jooksul ja see mõjutab riigi maksusüsteemi. Maksustruktuurides lähtutakse avaliku heaolu nõudmistest ja majanduskasvu soodustamise vajadusest. Ametivõimud peavad samal ajal tagama, et maksud täidaksid oma eesmärki.

Soovitatavad artiklid:

Siin on mõned artiklid, mis aitavad teil saada üksikasjalikumat teavet otsemaksude ja kaudsete maksude, otseste maksude ja kaudsete maksude erinevuste, otseste maksude ja kaudsete maksude tähenduse kohta näitena ning ka otsese maksu ja kaudse maksu määratluse kohta, nii et lihtsalt minge edasi allpool toodud lingi kaudu.

- Investeerimisfondi ja börsil kaubeldava fondi erinevuste lihtsustamine

- Kasulik juhend AY 2014-2015 uusimate maksustahvlite ja hindade kohta

- 9 kasulikku moodust alustava ettevõtte rahastamisnõuete kohta

- Kuidas saab ERP suurendada ettevõtte tootlikkust ja kasumit?

- Otseste materjalide ja otseste materjalide maksumuse variatsioonid

- Maksu varjupaiga ja maksudest kõrvalehoidumise erinevus