Annuiteedi ja ühekordse summa erinevus

Annuiteet vs ühekordne summa on erinev väljamaksete struktuur kas investeeringutest, kompensatsioonidest või muudest fondivoogudest. Investori jaoks on annuiteedid makseviis, mille korral makstakse regulaarset ja suhteliselt sarnast summat annuiteediskeemi omanikele. On olemas leping, mis reguleerib maksete ajastamist ja summasid ning voogude olemust (sisse- ja väljavool). Makse võib sisaldada või mitte sisaldada intresse, mis kogunevad tasumata summale kogu lepingu kehtivusaja jooksul.

Näiteks võib inimene A teha ühekordse 1000-dollarise investeeringu ettevõttesse X, kes otsustab maksta talle järgmise 100 kuu sissetulekuks kohe 100 dollarit või anda välja kindla summa 90 dollarit pluss intressiosa, mis põhineb summal. väljapaistev. Seetõttu varieerub intressi suurus kogu lepingu kehtivuse ajal.

Ühekordne summa on seevastu struktuur, kus etteantud tähtaja lõpus makstakse kogu lepingusumma korraga ära. Näiteks võib ettevõttes Y olla B-isiku poolt sõlmitud kindlustuspoliis, mis tasub 15 aasta lõpus kogu lepingu summa.

Kogu aasta võrdlus annuiteedi ja ühekordse summa vahel

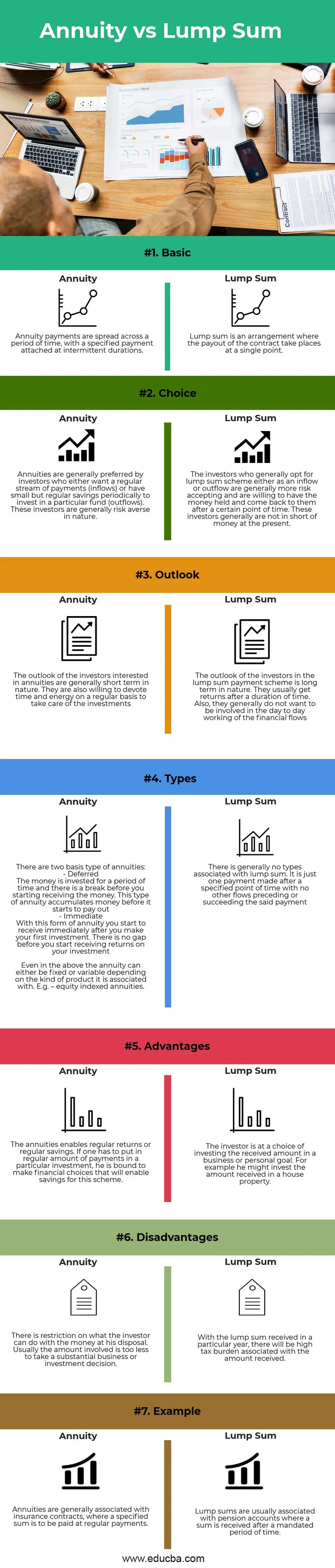

Allpool on toodud 7 peamist erinevust annuiteedi ja ühekordse summa vahel:

Peamised erinevused annuiteedi ja ühekordse summa vahel

Arutame mõned peamised erinevused annuiteedi ja ühekordse summa vahel:

- Loodus : Annuiteet koosneb korrapärastest maksetest teatud perioodi jooksul, samal ajal kui ühekordse makse suurus on kindlaksmääratud ajahetkel.

- Maksustamine: Annuiteedist saadav tulu jaguneb perioodide vahel ja seetõttu on seda maksustatav mitme aasta jooksul. See ei põhjusta saajale suurt koormust, kuid see ei loobu perioodide jooksul. Ühekordse sissemaksega kaasneb maksukoormus ühel konkreetsel aastal, see on suurem kui annuiteedid, kuid see on ühekordne asi

- Investori tüüp: annuiteedid sobivad rohkem alles teenivatele või noortele investoritele. Esialgu pole vaja palju panustada ja just seetõttu voolav piiratud kogus kontrollib lööbega seotud otsuste tegemist. Annuiteedid sobivad äsja asunud riskikartlikele ja madala säästuga isikutele. Seevastu kindlasummalised summad nõuavad märkimisväärset sissemakset. Kasulik on võtta vastu suuri investeerimis- ja äriotsuseid ning see sobib rohkem kogenud investoritele. Põhisumma on kasulik riskivõtjatele, kellel on märkimisväärselt palju kokkuhoidu.

Annuiteet vs ühekordne tabeli võrdlus

Arutleme annuiteedi ja ühekordse summa suurimate erinevuste üle:

| Funktsioonid | Annuiteedid | Ühekordne summa |

| Põhiline | Annuiteetmaksed jagunevad teatud perioodi peale, kusjuures kindlaksmääratud makse lisatakse perioodiliste perioodidega. | Põhisumma on kokkulepe, kus lepingu väljamakse toimub ühes kohas |

| Valik | Annuiteed eelistavad tavaliselt investorid, kes soovivad kindlasse fondi investeerimiseks regulaarselt makseid (sissevoolu) või kui neil on perioodiliselt väikesed, kuid regulaarsed säästud. Need investorid on üldiselt riskikartlikud. | Investorid, kes valivad kindlasummalise skeemi kas sisse- või väljavooluna, on üldiselt suurema riskiga nõus ja soovivad raha omada ning tulevad teatud aja möödudes neile tagasi. Nendel investoritel napib praegu raha. |

| Väljavaade | Annuiteedist huvitatud investorite väljavaated on üldiselt lühiajalised. Samuti on nad nõus investeeringute eest regulaarselt pühendama aega ja energiat | Põhisumma skeemi investorite väljavaated on oma olemuselt pikaajalised. Tavaliselt saavad nad tagasi teatud aja möödudes. Samuti ei soovi nad olla kaasatud finantsvoogude igapäevasesse töösse |

| Tüübid | Annuiteete on kahte tüüpi: - edasi lükatud Raha investeeritakse teatud aja jooksul ja enne raha kättesaamist on paus. Seda tüüpi annuiteedil koguneb raha enne väljamakse alustamist. - Kohe Selle annuiteedivormi korral hakkate seda saama kohe pärast esimese investeeringu tegemist. Enne investeeringutasuvuse saamist ei ole vahet. Isegi ülaltoodu korral võib annuiteet olla fikseeritud või muutuv sõltuvalt sellest, millist toodet sellega seostatakse. Nt - aktsiatega indekseeritud annuiteedid. | Põhisummaga ei ole üldjuhul seotud ühtegi tüüpi. See on lihtsalt üks makse, mis tehakse pärast kindlaksmääratud ajahetke, ilma et sellele maksele eelneks ega järgneks muid vooge |

| Eelised | Annuiteed võimaldavad regulaarset tagastamist või regulaarset säästu. Kui konkreetsesse investeeringusse tuleb teha regulaarselt makseid, peab ta tegema rahalisi valikuid, mis võimaldavad selle skeemi pealt kokku hoida. | Investor valib võimaluse investeerida saadud summa äri- või isiklikesse eesmärkidesse. Näiteks võib ta investeerida saadud summa majakinnisvarasse |

| Puudused | Seal on piirang sellele, mida investor saab tema käsutuses oleva rahaga teha. Tavaliselt on asjaomane summa liiga väike, et teha olulisi äri- või investeerimisotsuseid. | Konkreetsel aastal saadud ühekordse väljamaksega kaasneb laekunud summaga suur maksukoormus. |

| Näide | Annuiteed seostatakse tavaliselt kindlustuslepingutega, mille korral kindlasummaline summa tuleb tasuda regulaarsete maksete korral. | Ühekordsed maksed on tavaliselt seotud pensionikontodega, kus summa laekub pärast volitatud ajavahemikku. |

Järeldus

Arvestades nii annuiteetide kui ka ühekordsete maksetega seotud voogude olemust, sõltub investori valik tema rahalistest eesmärkidest, eeldatavast elueast ja plaanidega seotud sihtotstarbest. Annuiteedi nüüdisväärtuse arvutamiseks on olemas järgmine valem:

Praegune väärtus = (Annuiteet perioodi kohta ((1 + intress perioodil) perioodide arv -1)) / perioodi intress (1 + intress perioodi kohta) perioodide arv

Seda saab võrrelda ühekordse otsemaksega (kui see on nüüd kätte saadud) või ühekordse makse nüüdisväärtusega (kui see laekub pärast aja möödumist). Kumb vool annab suurema koguse.

Soovitatavad artiklid

See on olnud juhend annuiteet vs ühekordne summa. Siin on meil arutatud annuiteedi ja põhisumma põhierinevusi infograafika ja võrdlustabeliga. Lisateabe saamiseks võite tutvuda ka meie teiste soovitatud artiklitega -

- Praegune väärtus vs tulevikuväärtus

- Pension vs annuiteet

- Annuiteedi valem

- Annuiteedivormi nüüdisväärtus