Konto eest tasumise ja kogunenud kulude erinevus

Raamatupidamispraktika toimub igas ettevõttes ja see on iga ettevõtte tõrgeteta toimimiseks hädavajalik, kuna iga ettevõte peab kulude ja tulude kirjed kajastama erinevates peatükkides. Raamatupidamise sulgemisel koostatakse mitmesuguseid kontosid. Tasumisele kuuluvad arved vs viitlaekumised on üks sellist tüüpi kontodest, mille ettevõte koostab. Selles maksesumma ja kogunenud kuluartiklite artiklis proovime aru saada seda tüüpi konto toimimisest ja olemusest ning nende omadustest.

Konto eest makstav vs kogunenud kulu (infograafika)

Allpool on toodud 5 parimat erinevust arvelduskonto ja kogunenud kulu vahel

Konto eest tasumise ja kogunenud kulude peamised erinevused

Arutame mõned peamised erinevused arvelduskonto ja kogunenud kulu vahel:

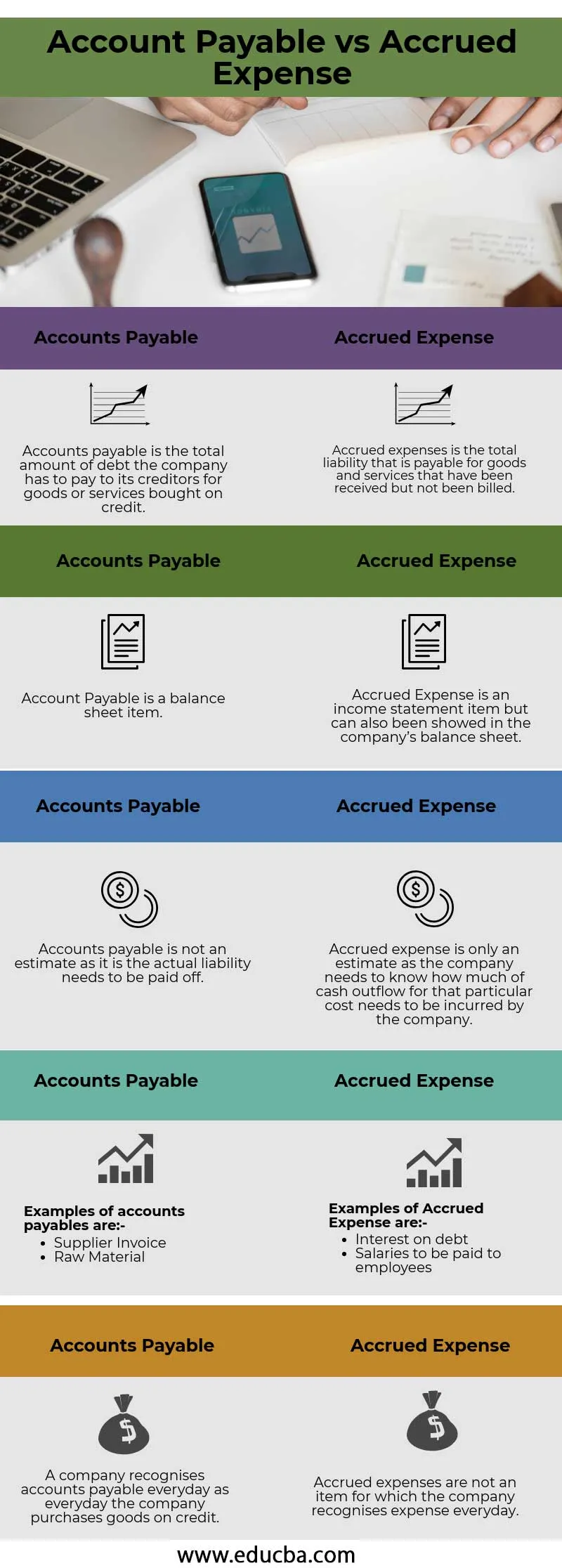

- Arved võlgade all on äritegevuse põhilised finantskohustused, mida liigitatakse lühiajalisteks kohustusteks. Üldiselt ei hõlma need kirjalikku lepingut makse kohta, mis tehakse kindlaksmääratud tähtaja jooksul. Teiselt poolt on viitvõlad kulutused, mis on ettevõte juba kogunenud ja mis on raamatupidamisarvestuses mainitud või kirjutatud, kuid selle kuluartikli raha väljavoolu ei ole ettevõte veel teinud, nagu raamatupidamisaruannete puhul. makstav.

- Võlgnevused võlgnevusest tulenevad tavaliselt tarnijatelt või alltöövõtjatelt ning seetõttu puudub instrumendil ametlik intress ja fikseeritud maksekohustus. Teisest küljest kuuluvad kogunenud kulud kategooriasse, kus tarnija või müüja ei ole ühtegi arvet esitanud või kui tarnijale ei ole fikseeritud maksutsüklit, kuna makset ei ole veel tehtud.

- Võlgnevused võlgnevustel on alati lühiajalised kohustused ja lühiajalised kohustused. Teisest küljest on kogunenud kulu üksnes hinnang selle kohta, kui palju raha ettevõte võlgneb tarnijatele või müüjatele, sellega seotud fikseeritud krediidimaksetsüklit pole . Viitlaekumised tekkepõhise arvestusmeetodi järgi toimivad seetõttu, et kogunenud kulu erineb tõenäoliselt müüjale tegelikult makstavast arvest.

- Võlad hankijatele on mitteametlik kanal, mis kuulub müüjatele ja tarnijatele, mis muudab makse paindlikumaks ja millel puudub ametlik ega kirjalik leping. Vastupidi, kogunenud kulu võib olla formaalne või mitteametlik või seda saab lihtsalt seletada kuludega, mille eest klient ei ole arvet esitanud või mida pole tekkinud. Arvestades tasumisele kuuluvate arvete tasumist, on ettevõte juba arve laekunud.

- Võlgade võlgade osas puudub pearaamatukontol korrigeeriv kanne, seevastu kontoga vastavusse viimiseks tuleb kogunenud kulu korrigeerimise kanne edastada.

Konto võlgnevus vs kogunenud kulude võrdlustabel

Vaatame 5 parimat arvelduskonto ja kogunenud kulu võrdlust

| Arved | Kogunenud kulud |

| Tasumisele kuuluvad võlad on võlasumma, mille ettevõte peab krediidiandjatele krediidilt ostetud kaupade või teenuste eest tasuma. | Viitvõlad on kogukohustus, mis tuleb tasuda saadud kaupade ja teenuste eest, kuid mille eest ei ole arveid esitatud |

| Tasumisele kuuluv võlg on bilansikirje | Viitvõlad on kasumiaruande kirje, kuid neid saab näidata ka ettevõtte bilansis |

| Võlgnevused ei ole hinnangulised, kuna need tuleb tegelikult tasuda | Viitvõlgnev kulu on ainult hinnang, kuna ettevõte peab teadma, kui suure osa sellest konkreetsest kulust raha väljavool ettevõttel peab tekkima |

Võlad hankijatele on näiteks:

| Kogunenud kulude näited on järgmised:

|

| Ettevõte kajastab tasumisele kuuluvaid arveid iga päev, nagu ka iga päev, mil ettevõte ostab kaupu krediidilt | Viitvõlad ei ole kirje, mille jaoks ettevõte kajastab kulusid iga päev |

Järeldus -

Raamatupidamise kajastamine on igas ettevõttes oluline aspekt ja iga ettevõte peaks järgima erinevaid ülemaailmselt tunnustatud raamatupidamispõhimõtteid, näiteks USA üldtunnustatud raamatupidamispõhimõtteid ja rahvusvahelisi finantsaruandluse standardeid. Raamatud tuleks koostada vastavalt nendele kahele põhimõttele, olenevalt sellest, kumb on äriühingule kohaldatav, ning neid peaks kontrollima ja põhjalikult kontrollima välisaudiitor, kes võib anda auditi lõpuks märke, mis omakorda suurendab ettevõtte usaldusväärsust aktsionäride jaoks .

Soovitatavad artiklid

See on juhis suurima erinevuse vahel Konto makstavad ja tekkepõhised kulud. Siin käsitleme ka arvelduskontode ja kogunenud kulude peamisi erinevusi infograafika ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Arvelduskonto vs kapitalikonto

- Raamatupidamine vs finantsjuhtimine

- Aktsiate ja aktsiate peamised erinevused

- Tekkepõhine vs edasilükkamine - peamised erinevused