Tulude ja tulude erinevus

Tulu on kogu äriüksuse (nt ettevõte, ettevõte jne) kogu majandusaasta jooksul toimunud müük. Ettevõtte müügi kindlaksmääramiseks võib perioodi jaotada isegi kvartali- või poolaastaks, üheksaks kuuks või isegi igakuiseks. Teisest küljest jäävad tulud kogutulust välja, kui jätta välja kõik kulud (nii tegevuskulud kui ka mittetegevuskulud) ja kasumi korral kõik maksud. Ettevõtte töötasu sõltub mitmesugustest teguritest, näiteks sektorist, kus ettevõte toitlustab, toote ettevalmistamiseks ja turustamiseks kasutatud müüdud toodete toorainest või maksumusest jne.

Uurime üksikasjalikumalt tulude ja töötasude kohta lähemalt:

Finantsseisundis nimetatakse kogutulu või äritulu kokku ülareale ja kasumit või puhaskasumit äriühingu alumisele reale. Põhjustatud tulude ja tulude alumise ridade määramise põhjus on järgmine: tulud on esimene kirje, mis ilmub kasumiaruandes ja kasum või puhaskasum on viimane kirje, kuna kõik kulud ja tulud ilmusid enne seda Netokasum.

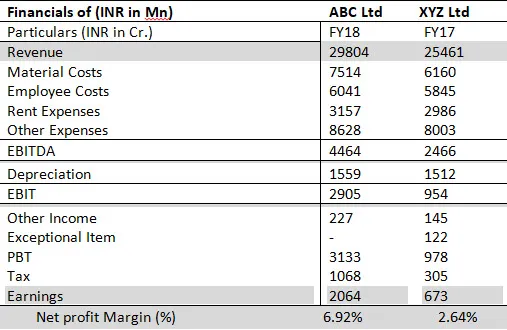

Suurem kasum ei taga tingimata suuremat kasvu - see juhtub siis, kui organisatsioonis on halb toimimise efektiivsus ja kulude vähendamise tehnikat ei järgita. Selle tulemuseks on nii tegevus- kui ka tegevuskulude ebaharilik suurenemine; mille tulemuseks on kasumi ja puhaskasumi marginaali vähenemine. Puhaskasumimarginaal on netokasumi protsent kogutulust. Mida suurem on marginaal, seda parem on ettevõtte finantsseisund. Näiteks ABC Ltd. käive oli 18 majandusaastal 10 000 000 INR, puhaskasum 80 000 INR. Kui XYZ Ltd. käive oli kokku 8, 00 000 INR, puhaskasum 80 000 INR. Seega, kuigi ettevõtte mõlemad tulud on samad, ei saa me mõlema ettevõtte finantsseisundit võrdselt kohelda. Kuna esimesel juhul on ABC Ltd käive 10, 00 000 INR, mis on suurem kui XYZ Ltd. ja puhaskasumi marginaal on 8% (kasumlikkus protsendina müügitulust). Teisel juhul on isegi XYZ Ltd.-l väiksem sissetulek kui ABC Ltd-l, suutis ettevõte saada võrdset kasumit puhasmarginaaliga 10% (kasumlikkus protsentides tuludest).

Kaasaegses ärimaailmas kajastatakse ettevõtteid ettevõtte kogutulu põhjal. See tähendab selle ettevõtte konkreetset toodet kui võimet tuletada seda kogu müügi summat. Kui sama tööstuse sarnased ettevõtted pakuvad erinevat puhaskasumi marginaali, võime otsida erinevuste algpõhjuseid. Üks, kui ühe toote sissetulekute teenimise võime oleks väiksem kui teine; seega on suurema toote sissetuleku tõttu automaatselt suurem nõudlus suurema vastuvõetavuse ja kliendi suurema rahuldamisvõime tõttu. Seega, kui need kaks toodet jäävad samasse ärikeskkonda, on toodetega seotud kulud enam-vähem samad. Kuid suurema vastuvõetavusega toode tooks kõrgemat tulu või kõrgemat lõpptulemust kui teine toode. Isegi kui tooted on oma olemuselt enam-vähem samad ja sama vastuvõetavusega, võib ka lõpptulemuses esineda erinevusi, kui ühe ettevõtte juhtimine on vähem efektiivne kui teine ja vastupidi.

Kasumiaruande vorm, mis näitab kogutulu vs tulu

Tulude ja kasumite infograafika

Allpool on toodud 5 peamist erinevust tulude ja tulude vahel

Peamised erinevused tulude ja tulude vahel

Mõlemad tulud vs kasum on turul populaarsed valikud; arutame mõnda peamist erinevust raamatupidamise tulude ja tulude vahel:

- Tulu tuleb kasumiaruande vormingus kõige kõrgemate kirjetena, samal ajal kui tulud kuuluvad kasumiaruande kategooria viimase kirje alla.

- Enamikus kasumlikust äriettevõttest eeldatakse, et puhaskasum on suurem, kuna kliendid aktsepteerivad toodet hästi ja ettevõte teenib piisavalt kasumit ka pärast kõigi kulude katmist.

- On täheldatud, et tasuv äri on alati netolaenu osas suuremat tulu andnud.

- Puhaskasumi saamiseks korrigeeritakse kulumit ja makse kogukulust lähtuvalt.

- Suurem tulu sõltub toote aktsepteeritavusest ja kogu sektori nõudlusest kogu sektoris, samas kui suurem puhaskasum sõltub madalatest kuludest või suurema efektiivsusega ettevõttest.

Tulude ja teenitud tulude võrdlus ühest kohast teise

Siin on mõned võrdlused tulude ja tulude vahel -

| Tulude ja teenitud tulude võrdluse alus |

Tulud |

Kasum |

| Seotud | Tähistab mis tahes äriüksuse saadud kogutulu. | Puudujääk - pärast kõigi kulude kogutulust mahaarvamist. |

| Tähendus | Ettevõtte tehtud kogu äritegevus või teisisõnu tulu, mis saadakse ettevõtte poolt majandusaastal toote müümisel. | Pärast kõigi tegevuskulude ja mittetegevuskulude mahaarvamist tuntakse järelejäänud osa Rahast ettevõtte puhaskasumina. |

| Amortisatsioon | Kulumit / amortisatsiooni ei arvestata, kuna see kuulub tegevuskulude alla. | Kulumit / amortisatsiooni võetakse arvesse, kuna see sisaldub tegevuskuludes ja arvatakse maha puhaskasumi arvutamisel. |

| Arvutused | Ettevõtte kogutulu pärast oma toodete müüki konkreetsel majandusaastal. | Kogutulu kokku (kõik tegevuskulud, sealhulgas amortisatsioon + kõik tegevuskulud, va intressikulud + maksud) |

| Finantsturg | Finantsturud rõhutavad sama sektori ettevõtete sissetuleku teenimise võimet. Suuremat summat peetakse paremaks. | Finantsturg Eelistab seda eset. Paremaks peetakse suuremat sissetulekut. Jällegi on aktsepteeritav kõrgem puhaskasumi marginaal. |

Järeldused - tulud vs tulud

Ärimaailmas soovivad kõik ettevõtted, kes tulevad välja uue idee või uue tootega, suurendada ühiku müügi mahtu või arvu, et ületada tootmiskulud ja muud tootega seotud kulud, näiteks turundus ja müük ning rahandus kulud jne. Puhaskasumimarginaal määratleb ettevõtte elujõulisuse, seda suurem puhaskasum tähistab ettevõtte paremat efektiivsust. Loodan, et nüüd pidi teil olema õiglasem idee tuludest ja tuludest. Olge kursis meie ajaveebiga, et saada rohkem selliseid artikleid.

Soovitatavad artiklid

See on juhend peamiseks erinevuseks tulude ja tulude vahel. Siin käsitleme ka peamisi erinevusi tulude ja kasumite osas infograafikaga ja võrdlustabelit. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Tulu vs müük | Peamised erinevused

- Tulude ja tulude võrdlus

- Oluline erinevus varude ja võimaluste osas

- Aktsiate ja aktsiate erinevus

- Finantsturgude tüübid

- Tulud vs käive | Võrdlus