Erinevus kupongi ja saagikuse vahel

Võlakirja kupongimakse on aastane intressisumma, mille võlakirja emitent maksis võlakirja omanikule võlakirja emiteerimise kuupäeval kuni selle lunastustähtajani. Kuponge mõõdetakse tavaliselt kupongimäära alusel, mis arvutatakse jagades selle nimiväärtusega. Kupongide eest tasutakse kahel moel poolaastas ja igal aastal protsentides. Kupongi nimetame ka kupongimääraks, kupongi protsendimääraks ja nominaalseks tootluseks. Lõpptähtajani jõudmine on kogu tulu, mille investor saab võlakirja ostmise ja hoidmise kaudu selle lunastustähtajani. Lõpptähtajani jõudmine on võlakirjade pikaajaline tootlus, mida väljendatakse aastamäärana. Teisisõnu on tegemist sisemise tootlusega, mille korral investor hoiab võlakirju tähtaja lõpuni ja teeb kõik maksed plaanipäraselt ning investeerib samal ajal samasse intressimäära.

Näide kupongi kohta:

Kui võlakirja nimiväärtus 1000 dollarit maksab 70 dollarit aastas 7-protsendise intressimääraga, võib intressimakse toimuda kas poolaastas või igal aastal. Hiljem langeb võlakirja nimiväärtus 900 dollarini, siis tõuseb praegune tootlus 7, 8% -ni (70 dollarit / 900 dollarit).

Tavaliselt kupongimäär ei muutu, see sõltub aastamaksetest ja nimiväärtusest ning mõlemad on konstantsed.

Kupongi määr või nominaalintress = võlakirjade aastased maksed / nimiväärtus

Praegune tootlus = võlakirja aastased maksed / turuväärtus

Nullkupongiga võlakirjad on ainsad võlakirjad, milles vahemakseid ei tehta, välja arvatud tähtaja lõppemisel koos nende nimiväärtusega.

Võlakirja hinna arvutamisel võetakse arvesse mitmeid muid tegureid, sealhulgas:

- Võlakirja nimiväärtus

- Tähtaeg.

- Selle kupongi määr ja sagedus on maksed.

- Emitendi krediidivõime.

- Võrdlevate investeerimisvõimaluste tootlus.

Saagis

Yield to Matury on tuntud ka kui broneerimistootlus või lunastustootlus. Võlakirja tootlus tähtajani sõltub võlakirja turu hetkehinnast. Siiski osutub intressimäära lõpptähtajaga võlakirja efektiivsemaks saagiseks, mis põhineb liitmisel lihtsa tootlusega, mis arvutatakse dividenditootluse valemi abil.

Ligikaudu YTM = (C + (FP) / n) * 2 / (F + P)

- C = kupongi / intressimakse

- F = nimiväärtus

- P = hind

- n = valmimisaastad.

Valemit kasutatakse ligikaudse tootluse arvutamiseks lõpptähtajani. Tegeliku tootluse määramiseks lunastustähtajani tuleb siiski kasutada katse-eksituse meetodit, viies intressimäärad võlakirjavalemi nüüdisväärtusesse, kuni P ühtib võlakirja tegeliku hinnaga.

Tootlus tähtajani arvutatakse nüüdisväärtuse valemi abil, mida arutatakse allpool.

Kuni tähtaja lõpuni tootluse hindamiseks on võlakirja nüüdisväärtus juba olemas ja YTM arvutamisel võetakse tagasi võlakirja valemi nüüdisväärtusest ja püütakse määrata r.

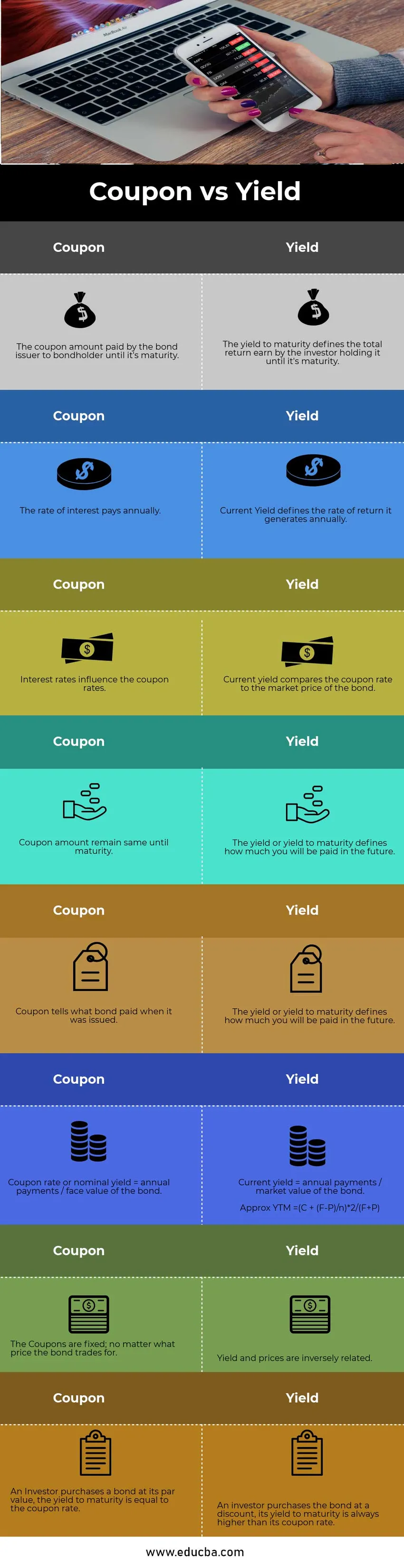

Võrdlus kupongi ja saagikuse vahel (infograafika)

Allpool on kupongi vs saagikuse kaheksa peamist erinevust

Peamised erinevused kupongi ja saagikuse vahel

Mõlemad kupongid vs saagikus on turul populaarsed valikud. arutame mõnda peamist erinevust kupongi ja saagikuse vahel:

- Võlakirja kupongimäär on intressisumma, mida tegelikult makstakse võlakirja põhisummalt (nimiväärtuses). Kui lõpptähtajani jõudmine määratleb, et tegemist on investeeringuga, mida hoitakse lunastustähtajani, ja tootlust, mille see lõpptähtajal genereerib.

- Kupongi summa on summa, mis makstakse välja poolaastas või igal aastal võlakirja nimiväärtuse lunastustähtajani. Kui praegune tootlus loob tootluse igal aastal, sõltub turuhinna kõikumine.

- Kupongi intressimäärasid mõjutavad tõenäolisemalt intressi määrad, mille valitsusasutus fikseerib vastavalt riigi majandusele. Praeguse tootluse arvutamisel võrreldakse kupongimäära võlakirja praeguse turuhinnaga.

- Võlakirja kehtivuse ajal püsib võlakirja hind kuni lunastustähtajani turuhinna pideva kõikumise tõttu, seetõttu on parem osta võlakiri diskontomääraga, mis pakub lunastustähtava tootluse nimiväärtuses.

- Kupongi summa otsustab, millise summa võlakiri maksab aastas või poolaastas vastavalt valitsuse normidele kuni lunastustähtajani, samas kui tootlus määratleb, mis on tootlus pärast kupongi summa reinvesteerimist lõpptähtajal.

Kupongi ja saagikuse võrdlustabel

Allpool on kupong vs saagikus kaheksa kõige kõrgemat võrdlust

| Sr.no | Kupong | Saagis |

| 1 | Kupongi summa, mille võlakirjaemitaja maksab võlakirja omanikule kuni tähtaja lõpuni. | Lõpptähtajani jõudmine määratleb seda hoitava investori kogu tulu kuni tähtaja lõpuni. |

| 2 | Intressimäär makstakse igal aastal. | Praegune tootlus määratleb iga-aastase tootluse. |

| 3 | Intressimäärad mõjutavad kupongimäärasid | Praegune tootlus võrdleb kupongi määra võlakirja turuhinnaga. |

| 4 | Kupongi summa jääb tähtaja lõpuni samaks. | Turuhind püsib kõikuv, parem osta võlakiri allahindlusega, mis moodustab suurema osa ostuhinnast. |

| 5 | Kupong näitab, milline võlakiri maksis selle emiteerimise ajal | Intress või tootlus tähtajani määratleb, kui palju teile tulevikus makstakse |

| 6 | Kupongi määr või nominaalintress = võlakirjade aastased maksed / nimiväärtus |

|

| 7 | Kupongid on fikseeritud; ükskõik mis hinnaga võlakiri kaupleb. | Saagikus ja hinnad on pöördvõrdeliselt seotud. |

| 8 | Investor ostab võlakirja selle nimiväärtuses, tootlus tähtajani on võrdne kupongi määraga. | Investor ostab võlakirja allahindlusega, selle tootlus lunastustähtajani on alati suurem kui selle kupongimäär. |

Järeldus

Selle kupongi vs tootlust käsitleva artikli eesmärk on kõrvaldada tootluse ja kupongi vaheline ebaselgus, kui kellelgi on finantssektori tingimuste lõputu loeteluga seotud kogemused väga piiratud või puuduvad. Neid kahte tingimust kupong vs tootlus kohtub kõige sagedamini võlakirjade haldamisel või opereerimisel. Lisaks annab kombineeritud kasutamine paremaid tulusid ja tähendab, et kõrgem kupongimäär tähendab suuremat tootlust. Peale võlakirjade kasutamise on mõlemad tingimused üksteisest üsna erinevad.

Soovitatavad artiklid

See on juhend kupongi vs saagikuse suurimate erinevuste kohta. Siin käsitleme ka kupongi vs saagikuse peamisi erinevusi infograafikaga ja võrdlustabelit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Laenud vs ettemaksed - suurimad erinevused

- Erinevad valikud vs laos

- Kasvuvaru vs väärtusvaru

- Üür vs rent - kumb on parem