Mis on efektiivne intressimäär?

Finantsturul on investeerimistoodete ja laenuvõimaluste osas mitu võimalust. Kõik finantsinstrumendid, mida me uurime, et saada meile paremat tulu või minimaalsete intressimääradega laene, on lõpuks korrelatsioonis sellega, kui palju intresse antakse vastavatele instrumentidele, mis aitavad kaasa meie lõplikule otsuste tegemisele.

Tõhus intressimäär on seega peen viis nende instrumentide võrdlemiseks, kus saame järeldada ja lõpuks otsustada, kas jätkata laenu / investeeringut või mitte. Mis kõige tähtsam - see selgitab ja hindab tulemust, kui liitintressi maksustatakse erinevalt. Tuleb märkida, et nominaalne intressimäär on kõige lihtsam intressimäär, mida nimetatakse ka kindlaksmääratud intressimääraks. Puuduvad sellised põhialused nagu liitmine fikseeritud intressimäära jaoks ja see erineb täielikult sellest, mida me nimetame efektiivseks intressimääraks (EIR).

Liitintressi arvestatakse põhisumma põhjal, kuid see sisaldab ka kõiki eelmiste perioodide kogunenud intresse laenult või investeeringult. Seetõttu võib seda nimetada intressi intressiks ja see võib tohutult kiiret summat kasvatada kui see, mis juhtub kindlaksmääratud intressimääraga, mis arvutatakse ainult põhisumma põhjal. Kogunenud liitintressi määr sõltub liitmise sagedusest, nii et mida rohkem liitmisperioode, seda suurem on liitintress.

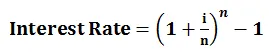

Efektiivse intressimäära valem

Efektiivse intressimäära mõiste mõistmiseks võib arvutamise läbi viia järgmise valemiga:

- i = aastane intressimäär

- n = liitperioodi arv

Näide

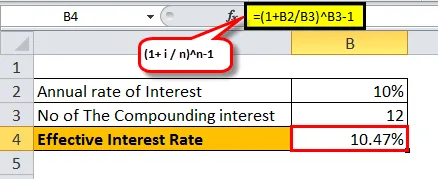

Võtame näite 1-aastase investeeringu kohta läbi X ja Bank Y hinnaga 10 000 dollarit koos madalama intressimääraga perioodidega:

- Pank X maksab iga kuu 10%

- Sel juhul on meil i = 10%, n = 12 (arvutatuna igakuiselt)

= ((1+ (10% / 12) 12) -1

= 10, 47%

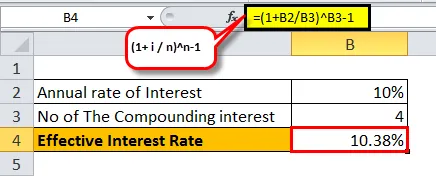

- Pank Y maksab 10, 3%, arvutatuna kvartaalselt:

- Sel juhul on meil i = 10%, n = 4 (arvutatuna kvartalitena)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Nagu näeme, erineva liitperioodide komplekti korral on efektiivne intressimäär varieeruv. Mida rohkem liitumist toimub ühe aasta jooksul, seda efektiivsem intressimäär koguneb.

Allpool kirjeldatakse 10% -list intressimäära koos suureneva liitumissagedusega ühe aasta jooksul:

Efektiivse intressimäära olulisus

Allpool on kirjas, mida suudame eespool kirjeldatu põhjal paremini mõista

- Aidake tagada väärtuslikku investeeringut - Nagu me mõistame nüüd intressimäära mõju, millele järgneb liitmine, võime kindlalt otsustada, kuhu saaksime usaldusväärselt investeerida, ilma et me peaksime end tõmbama sotsiaalmeedia postitatud reklaamidesse, ja usaldame pimesi nende strateegiaid ning lahustume ebakindlusega, mis võib teie ootusi teenida takistada.

- Aidake valida laenu, kus riskid ja probleemid on täielikult nähtavad - me teame, kui palju tegelikult laenu meile igal aastal arvestatakse, sõltumata sellest, millist liittegurit see laen järgib. See ei põhjustaks kogu laenu kehtivusaja jooksul luksumist.

- Parandage finantstoodete analüüsimise / võrdlemise viise - kas see ei annaks meile kergendust, kui saaksime järeldada, milline investeering või milline laen on meile kõige kasulikum? Noh, efektiivse intressimäära kui nominaalse intressimäära mõju mõistmine viib teid terve edasise planeerimise suunas sammu edasi.

- Parandage laenu / investeeringuga seotud otsuste tegemist - teadmine, mida meedia Vs pakub, on mis tahes finantsotsuse tegemisel kõige olulisem, võib teie tootlust märkimisväärselt muuta ja leevendada ootusi, tuginedes arusaamisele tegelikust intressimäärast, kuid mitte lihtsast intressimäärast.

Oluline on arvestada, et kui pangad nõuavad intressi, võetakse arvesse mitte määratud intressimäära, vaid aastaintressi. Pangad järgivad seda, seega näib tarbijatele, nagu maksaksid nad madalamat intressimäära.

Näiteks laenu puhul, mille intressimäär on 20% ja mida arvestatakse igakuiselt, oleks tegelik aastane intressimäär 21, 93%. Vaatamata tegelikule intressimäärale 21, 93% reklaamib pank siiski, et intressimäär on 20%.

Kui olete investor, võiks pank reklaamida deklareeritud intressimäära asemel tegelikku intressimäära, kuna tarbijatele tundub, et neile pakutakse kõrgemat intressi.

Näiteks hoiuste puhul, mille fikseeritud intressimäär on 10% kuus, on tegelik aastane intressimäär 10, 47%, mida pank kujutab selliselt, et investoreid saaks meelitada ja otsustada lõpuks langeda reklaamistrateegia alla. Kokkuvõttes on vaja lihtsalt kuvada, mis on soodsam.

Kuna tegelikust intressimäärast rääkides kipume rohkem liituma, peame põhjalikult uurima selle kajastamise kriitilisust meie investeeringute või laenu suhtes. Finantsturg on võimaluste labürint, millele järgnevad õnnelikud ja õnnetud sündmused. Hea tulemus on neil, kes mõõka õiges kohas õiges kohas keerutavad. Kui meie eesmärk on investeerida osa isiklikest säästudest, võib efektiivne intressimäär märkimisväärselt kaasa aidata iga teie valitud investeeringusamba võrdlemisele ja järeldada, milline neist oleks lühema aja jooksul rohkem kasu ja annaks teile parema kasumimarginaali. turusituatsioon ja nende erisätted.

Investeerimise / laenu põhiosa segamise ja puurimise jõud, millele järgneb efektiivne intressimäär, annab suurepärase ülevaate teie portfelli üldisest finantsseisundist. Koostise ilu on Albert Einstein kirjeldanud ka kui „kaheksandat maailma imet“. Investoritele piisab, kui nad teavad, millist võlu see võib tekitada, kui järgida liitintressiga tagatud tegeliku intressimäära rada.

Soovitatavad artiklid

See oli tegeliku intressimäära juhend. Siin räägime selle valemist, kuidas arvutada efektiivne intressimäär koos efektiivse intressimäära näitega ja ka selle olulisusest. Samuti saate vaadata meie pakutud artikleid: -

- Kupongihinna vormel

- Reaalne SKP

- Nominaalne SKP

- Reaalne intressimäär

- Intress vs dividend | 8 parimat peamist erinevust, mida peaksite teadma