PE suhte valem (sisukord)

- Hind töötasu valemile

- PE-suhte kalkulaator

- PE suhte valem Excelis (koos Exceli malliga)

Hind teenimissuhte valemiga

Siin on PE suhte valem -

Indeksi PE = indeksit sisaldavate ettevõtete turuosa summeerimine / indeksit moodustavate ettevõtete kasumite summa

PE suhte valemi näited

Võtame valemi abil PE suhte arvutamiseks näite Apple Inc.

Selle PE-suhte malli saate alla laadida siit - PE-suhte mallAktsia hind seisuga 14. detsember 2018, ~ 165, 48 dollarit

Aastane puhaskasum aktsia kohta lõppes 30. septembril 30 2018 = 11, 91 dollarit

PE suhe arvutatakse valemi abil

- Hinna ja kasumi suhe = (Aktsia turuhind) / (Aktsiakasum)

- PE = 165, 48 / 11, 91

- PE = 13, 89x

Seletus

- Mis on PE suhte valem? - Hind tuludesse (PE) on üks populaarsemaid suhtarvu valemeid, mida investorid kasutavad ettevõtete väärtustamiseks ja investeerimisotsuste tegemiseks. Seda võib tõlgendada kui summat, mida investorid on nõus maksma, et saada üks tuluühik. Arvestades Apple'i näidet, peate maksma Apple'i iga sissetuleku dollari eest 13, 89 dollarit. Teisisõnu, kui öelda, et kui Apple'i kasumid ja aktsia hind püsivad praegusel tasemel stabiilsed, vajab ta täna makstud aktsiahinna taastamiseks iga investorit 13, 9 aastat.

- PE suhte valemi murdmine - PE-l endal pole eraldiseisvalt suurt tähtsust, kuid teadlike otsuste tegemiseks tuleb seda ajaliselt / ettevõtetega võrrelda. Kuid selleks, et see võrdlus oleks ühtlane, peame võib-olla kohandama hinda ja tulusid mitmesuguste kõrvalekallete jaoks, näiteks aktsiate lõhenemised, ühekordsed kasumid / kahjumid, konverteeritavate ja optsioonide lahjendusefekt, hindade kõikumine jne. Näiteks võtame Tata Power Ltd. 17-18. majandusaasta finantsaruanded, mis avalikustas kahjumi Rs 71, 74 kr lõpetatud tegevusest; peame arvestama lõpptähtajaga PE (põhineb 14. detsembri 2018 hinnal ja eelmise eelarve tulul) 8, 33x, mis välistab selle kahjumi, mitte 8.11x PE, mis seda kahju sisaldab.

- Lõpp-PE vs Forward PE - Lõplik PE arvutatakse tegeliku aktsiakasumi põhjal kindlaksmääratud eelmise perioodi jooksul. Forward PE kasutab oma arvutamisel prognoositavat aktsiakasumit. PE lõpptäht on usaldusväärsem, samas kui edasisuunaline PE võib olla eksitav, kui hinnangud on valed. Selle jaotise saab kustutada: Kui inimesed räägivad PE-st, on see tavaliselt PE-i lõpp.

Näiteks kui eeldada, et Apple'i kasumi kasvumäär järgmisel aastal on 11, 57% (Nasdaqi analüütikuprognoos), oleks tuleviku PE seisuga 14. detsember 2018 12, 45x. Kasvava ettevõtte jaoks oleks edasipääsemissüsteem madalam kui tagantpoolt tulenev PE.

- Indeksi PE - aktsiaindeksite PE näitab indeksi esindava turu seisundit ja aktsiahindade edasist suundumust. Kui indeks tõuseb kiiremini kui indeksit moodustavate ettevõtete kasumid, toimub PE laienemine ja vastupidi. Näiteks Sensex PE jõudis dot-com-mullide ajal kõrgeimani 29 ja madalaima väärtpaberi kriisi ajal madalaimani 12-st, mis moodustas vastavalt India üle- ja alahinnaga aktsiaturu.

- Tulu tootlus - töötasu tootlus on PE suhte vastastikune väärtus, nt. Puhaskasum aktsia kohta / hind aktsia kohta. Seega on Apple'i ülaltoodud arvutuse põhjal 7% -line tootlus, mis tähendab, et iga investeeritud dollar annaks EPS-ile 7 senti. Ettevõtte kasumitootlus on võlakirjade tootlusega võrdlemisel kasulik.

- Muudetud PE - investorid saavad kasutada ka PE modifitseeritud versiooni, kasutades nimekirjas teenitud tulu asemel aktsia kohta tasuta rahavoogu ja kohandades seda raamatupidamisprobleemide, võla tagasimaksete ja kapitalikulude osas, mida ettevõte vajab tegevuse jätkamiseks ja eeldatavaks kasvuks.

Hinna olulisus ja kasutamine suhte valemi teenimisel

- Suhteline hindamine - PE standardiseerib aktsiad erineva hinna ja tulu osas ning on hea näitaja üle- ja alahindadega aktsiate tuvastamiseks läbi aja ja teiste võrdluses. Selle suhte kaudu võib leida ka üle- ja alahinnaga turge / sektoreid.

Näiteks kaaluge järgmist tabelit

| Microsoft | Apple | Kraft Foods | |

| Lõpp-PE | 44, 0x | 13, 9x | 5, 6x |

| Edasi PE (1 a.) | 24, 7x | 12, 8x | 13, 3x |

| Eeldatav tulude kasv (5 a.) | 12, 5% | 10, 4% | 6, 2% |

Allikas: Nasdaq

Esialgsel pilgul näib Apple Microsoftiga võrreldes atraktiivsemat PE-d arvestades. Edaspidistes PE arvutustes võetakse siiski arvesse analüütikute Microsofti tulude suurt kasvuprognoosi. Me ei saa võrrelda Microsofti või Apple'i PE-d Kraft Foodsiga, kuna see on täiesti erinev äri erinevate draiveritega.

- Kõrge PE ja madal PE - kuigi tavaliselt tõlgendame kõrge PE-d kui kallist ja madalat PE-d kui atraktiivset aktsiat, pole ühte ja maagilist arvu, mis piiritleks kõrge ja madala PE-d. PE-de normaalne vahemik võib erinevates majandusharudes olla erinev, tuginedes erinevatele ootustele. Seega oleks vale võrrelda eri tööstusharudesse kuuluvate ettevõtete kapitaliülekannet. Näiteks võivad tehnoloogiaettevõtted olla keskmiselt 20-protsendilise erainvesteeringu taga, mida toetavad kõrge kasvutempo ja omakapitali kõrge tootlus tekstiiliettevõtete suhtes, kelle pealtnäha on 8.

- Väike- ja suurettevõtted - väikese kapitalitootlusega aktsiad on tavaliselt püsinud atraktiivsed suhteliselt kiirema kasumi kasvu tõttu. Väikesel ettevõttel on seda lihtsam kahekordistada, võrreldes suurettevõttega. Sellest lähtuvalt on väikeste korkidega PE tavaliselt kõrgem, kaubeldades suuremate korkidega võrreldes kõrgema hinnaga.

- Kasvu- ja väärtpaberivarud - Kasvuaktsiate omakapital on üldiselt suhteliselt kõrge võrreldes väärtusaktsiatega, mis tuleneb investorite bullish ootustest tulevaste tulude kiire kasvu osas. Väärtusaktsiad arvatakse olevat turul alahinnatud, võrreldes nende sisemise väärtusega, mida investor tajub, ja seetõttu on neil madalad aktsiad. Võite olla tunnistajaks kiire kasvuga tööstusharude (nt farmaatsia) kasvuvarudele, samas kui võite leida finantssektori või kaubatootjate väärtpaberivarusid, mille hind on madal.

- Arvestuse piirangud - PE pakub manipuleerimisruumi, kuna ettevõtte juhtkond võib tulude aruandeid parema hindamise huvides koondada. Seetõttu tuleb EPS arvutusi tähelepanelikult jälgida ja nende võrdsust võrdluseks kohandada. Lisaks tekiksid PE kõikumised hindade kõikumise tõttu, seetõttu on soovitatav PE arvutamiseks kasutada teatud aja keskmist hinda. Null- või negatiivse kasumiga ettevõtetele ei ole PE-suhte valemist kasu, nagu näiteks Tesla Inc.-i puhul, mille 12-kuulise perioodi EPS on -10, 67 dollarit. Sellistel juhtudel saab suhtelist hindamist teha teiste kordsete kaudu, näiteks EV / EBITDA või P / S.

- Tõlgendamise piiratus (finantsvõimendus ja kasv) - omakapitali suhe ei arvesta võla mõju hindamisele ja tootlusele. Suure võlakoormusega ettevõttel võib olla atraktiivne investeerimisfond, kuid see võib samuti kajastada suuremat tulude volatiilsust. Parem mõõdik oleks EV / EBITDA, kui võrrelda erinevaid finantsvõimendusega ettevõtteid, nagu näiteks kommunaalteenuste sektoris. Samuti ei räägi PE midagi ettevõtte kasvuväljavaadetest. Kasulikum meede erineva kasvutempoga ettevõtete võrdlemiseks oleks PEG-suhe, mis jagatakse PE-ga jaotatud perioodi töötasude kasvumääraga.

PE-suhte kalkulaator

Võite kasutada järgmist PE-suhte kalkulaatorit

| Aktsia turuhind | |

| Puhaskasum aktsia kohta | |

| Hinna ja kasumi suhe = | |

| Hinna ja kasumi suhe = | = |

|

|

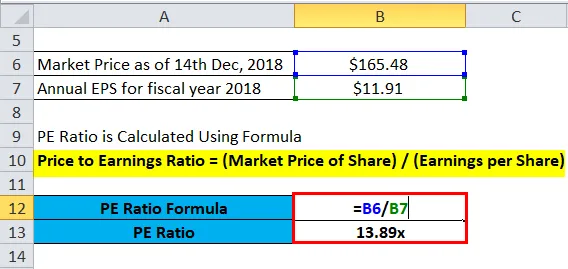

PE suhte valem Excelis (koos Exceli malliga)

Siinkohal teeme sama näite PE-suhte valemist Excelis. See on väga lihtne ja lihtne. Peate esitama kaks sisendit, st aktsia turuhind ja puhaskasum aktsia kohta

PE-suhet saate hõlpsalt arvutada lisatud malli valemi abil.

Apple Inc PE suhte arvutamiseks kasutatakse valemit

Hinna ja kasumi suhe = (Aktsia turuhind) / (Aktsiakasum)

- PE suhe = 165, 48 dollarit / 11, 91 dollarit

- PE suhe = 13, 89x

Soovitatavad artiklid

See on juhend hinna ja tulu suhte valemi kohta. Siin käsitleme selle kasutamist koos praktiliste näidetega. Pakume teile ka allalaaditava excelimalli abil PE-suhte kalkulaatori. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Juhendi hoidmise suhte valem

- Üldkulude valemi kasutamine

- Võimsuse kasutamise määra kalkulaator

- Arved Nõuded Käibe suhtarv mall