Erinevused kapitalirendi ja kasutusrendi vahel

Rendileping on rendileandja (vara omanik) ja rentniku (rendib vara) vaheline leping. Selles lepingus annab üürileandja õiguse kasutada kinnisvara teatud perioodil ja vastutasuks annab üürnik väljamaksete seeria, mida nimetatakse liisingumakseteks. Kaasatakse peamiselt kahte tüüpi rentimist: kapitalirent ja kasutusrent. Kapitalirenti nimetatakse ka kapitalirendiks. Rendileandja võib olla mis tahes üksus või ettevõte või sõltumatu organ või pank ja institutsioonid. Üürnikuks võib olla ükskõik milline transport, kinnisvara, põllumajandus, ehitus jne.

Kui rendilepingut klassifitseeritakse USA raamatupidamistava kohaselt kapitalirendiks, peab olema täidetud üks neljast tingimusest:

- Rendimakse nüüdisväärtus peab olema võrdne või suurem kui vara õiglane turuväärtus. st mis tahes maksed, mida me ametiajal pidime tegema, kui teeme selle nüüdisväärtuse ja võrrelme seda turuväärtusega, kui vara PV (rent) või = = MV klassifitseeritakse see kapitalirendiks. Oletame, et kinnisvara turuväärtus on 100 ja makseid tehakse 25 aastat, saades maksetest P. V - 110. Siin on see suurem, kui see klassifitseerida kapitalirendiks.

- Rendiperiood on 75% kasuliku eluea varast või suurem. Meie näites on ametiaeg 25 aastat ja oletame, et vara kasulik eluiga on 20 aastat. Niisiis, 75% (20) = 15 aastat, mis vastab kapitalirendiks klassifitseeritud tingimusele.

- Omandiõiguse üleminek ametiaja lõppedes.

- Võimalus vara omandamise ajal diskonteeritud hinnaga osta. IFRS-i jaoks on veel üks kriteerium, et hinnata seda kapitalirendina.

- Ainult rentnik saab seda vara ilma oluliste muudatusteta rendilepingus olevates varades kasutada.

Enne erinevustega alustamist mõelge kapitalirendist kui kinnisvara omamisest ja kasutusrendist kui lihtsalt kinnisvara rentimisest. Mõistagem sama näite abil kahe üürilepingu täielikku erinevust.

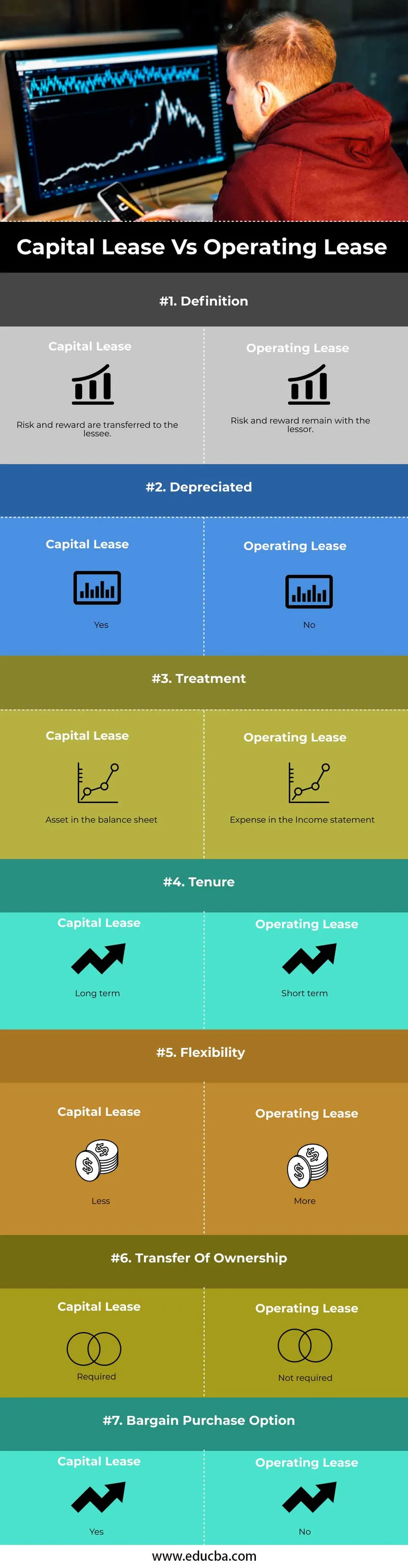

Kapitalirendi ja kasutusrendi võrdlus (infograafika)

Allpool on toodud 7 peamist erinevust kapitalirendi ja kasutusrendi vahel

Peamised erinevused kapitalirendi ja kasutusrendi vahel

Arutleme mõne peamise peamise erinevuse vahel kapitalirendi ja kasutusrendi vahel:

- Vara omandiõigusega seotud risk ja tulu kantakse kapitalirendiga rentnikule. Kasutusrendi korral jäävad vara omamisega seotud riskid ja hüved rendileandjale.

- Võttes samasuguse näite kui ülaltoodud, amortiseerime oma bilansis vara, st meie omandis olev vara amortiseeritakse aja jooksul. Kapitalirendi amortisatsiooni tõttu väheneb maksustatav tulu. Kuid kinnisvara üürimine ei ole perioodi jooksul amortiseerunud.

- Mõlema rendiliigi raamatupidamiskäsitlus on rentniku või rendileandja jaoks erinev. Kasutusrendis käsitletakse kasutusrendi kuluna. Vara ei anta rentnikule üle ega laenata. Kasutusrendi korral bilanssi ei kanta. Vara amortisatsioon puudub. Kapitalirendiga kaasneb vara omandiõiguse üleminek rentniku kontole. Seega käsitletakse renti laenuna ja makseid (intressisummat) kasumiaruandes kuluna. Vara kajastatakse bilansis. Vara nüüdisväärtus võetakse bilansis arvele ja amortiseeritakse perioodi jooksul.

- Kapitalirendi periood on pikaajaline, kasutusrendi korral aga lühiajaline. Seega on omandiõiguse üleminek vajalik kapitalirendis, mitte kasutusrendis. Näiteks kinnisvara omamine on pikaajaline ja omandiõigused tuleb üle anda. Üürimise korral toimub see väga lühikeseks ajaks ja omandiõiguse üleminek pole kohustuslik. Kasutusrendi omandiõiguse üleminek jääb rendileandjale kogu rendiperioodiks. Kapitalirendi puhul on omandiõiguse üleminek valdusperioodi lõpus vabatahtlik. Omanikuõiguse võib rentnikule üle anda või mitte

- Kapitalirendil pole kasutusrendiga võrreldes paindlikkust. Kuna kasutusrendis on raamatupidamiskäsitlus väga lihtne, saab vara regulaarselt muuta ja seda ajakohastada. Praeguses näites oleme kaalunud kinnisvara rentimist kasutusrendina. Kui meil on vaja üürikorterit muuta, on protsess väga lihtne, kuna sellega kaasneb ainus kulu. Kapitalirendi korral, kui kinnisvara kuulub meile, väheneb vara muutmise paindlikkus järsult.

- Omandiõiguse üleminek on vajalik kapitalirendis, mitte kasutusrendis. Näiteks kinnisvara omamine on pikaajaline ja omandiõigused tuleb üle anda. Üürimise korral toimub see väga lühikeseks ajaks ja omandiõiguse üleminek pole kohustuslik. Seetõttu on kapitalirendiga seotud suur vananemise oht. Kasutusrendiga ei kaasne vananemise riski.

- Kapitalirendi korral on soodne ostuvõimalus saadaval. Kasutusrendis puudub soodusostuvõimalus.

Kapitalirendi vs kasutusrendi võrdlustabel

Allpool on toodud ülim võrdlus kapitalirendi ja kasutusrendi vahel

| Võrdluse alus |

Kapitalirent |

Kasutusrent |

| Definitsioon | Riski ja tulu kantakse rentnikule. | Risk ja kasu jäävad üürileandjale. |

| Amortiseerunud | Jah | Ei |

| Ravi | Vara bilansis | Kulud kasumiaruandes |

| Ametiaeg | Pikaajaline | Lühiajaline |

| Paindlikkus | Vähem | Veel |

| Omandiõiguse üleminek | Nõutud | Pole nõutud |

| Tehingu ostmise võimalus | Jah | Ei |

Kapitali- ja kasutusrendi näide

Kapitali- ja kasutusrendi näited on

Kasutusrent

Ettevõte sõlmib hoone rentimiseks 4-aastase lepingu. Tühistamisvarda pikendamise poliitikat ei ole. Hooldust kannab üürileandja. Seega liigitatakse see rent kasutusrendiks.

Kapitalirent

ABC lt rentis kinnisvaraettevõttelt XYZ ehitustehnikat. Rendiperiood on 6 aastat. Arvestades 10 protsenti kursina, mis konverteerib kursi praeguseks. 6-aastane 10-protsendiline nüüdisväärtus on 4, 355. Rendimakse on 3 lakh. Minimaalse liisingumakse nüüdisväärtus on 4, 355 * 3 = 13, 065 lakh.

Järeldus

Enne üürilepingu sõlmimist ja otsustamist tuleb omandada piisavad teadmised tehtud raamatupidamisarvestuse ja maksukäsitluse kohta. Nii kapitalil kui ka kasutusrendil on oma eelised. Ettevõtte vajaduste ja praeguse maksustsenaariumi põhjal otsustatakse ettevõtte erinevate varade üürilepingu ühe või isegi kahe kombinatsiooni vahel.

Soovitatav artikkel

See on olnud juhis kapitalirendi ja kasutusrendi erinevuse osas. Siin käsitleme ka kapitalirendi vs kasutusrendi peamisi erinevusi infograafika ja võrdlustabeliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Kaasatud kapitali tootlus

- Ärikasum vs puhaskasum

- Laen vs rent

- Raske raha vs pehme raha