Amortisatsiooni valem (sisukord)

- Amortisatsiooni valem

- Amortisatsiooni kalkulaator

- Amortisatsiooni valem Excelis (koos Exceli malliga)

Amortisatsiooni valem

Amortisatsioon tähendab võlasumma tasumist perioodiliselt aja jooksul, kuni laenupõhimõte langeb nullini. Igakuiselt makstud summa on EMI, mida võrdsustatakse igakuise osamaksega. EMI-l on nii põhi- kui ka intressikomponent, mis arvutatakse amortisatsiooni valemi abil. Amortisatsiooni arvutamine sõltub põhimõttest, intressimäärast ja laenuperioodist. Amortisatsiooni saab teha käsitsi või exceli valemi abil, mõlemad on erinevad.

Nüüd vaatame, kuidas amortisatsiooni käsitsi arvutada.

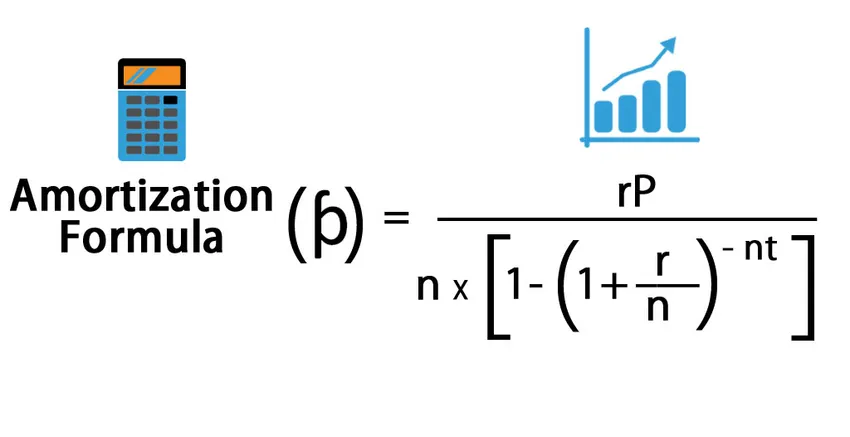

Kuumakse st saab arvutada järgmise valemi abil: -

Ja huvi valem on järgmine: -

Kus,

- P = põhimõte

- r = intressimäär

- t = aeg aasta järgi

- n = kuumakse aastas

- I = huvi

- ƥ = kuumakse või EMI summa

Amortisatsiooni valemi näide

Vaatame nüüd näidet arvutuse mõistmiseks.

Selle amortiseerimisvalemi Exceli malli saate alla laadida siit - amortisatsioonivormi Exceli mallPalgaline isik võttis 20-aastaseks perioodiks pangast eluasemelaenu 100 000 dollari suuruse intressimääraga 10%. Nüüd peame arvutama pangale makstud ERI summa ja intressikomponendi.

- P = 100 000 dollarit

- r = 10%, st 0, 1

- t = 20

- n = 12

Amortisatsiooni arvutamiseks kasutatakse järgmist valemit:

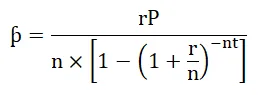

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0, 1 * 100 000/12 * (1- (1 + 0, 1 / 12) -12 * 20 )

- ƥ = 965, 0216

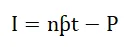

Ja nüüd paneme makstud intresside arvutamiseks intressivalemisse väärtuse.

- I = nƥt - P

- I = 12 * 965, 0216 * 20 - 100 000

- I = 131 605, 2 dollarit

Seega on laenult makstav intress 131 605, 2 dollarit.

Amortiseerimisvalemi olulisus ja kasutamine

Amortisatsiooni saab kasutada mitmel viisil: -

- See aitab nii laenuandjal kui ka laenuvõtjal süstemaatilist tagasimaksmist.

- Veavõimalusi on väga vähem.

- Laenusaaja saab oma tasumata põhisummat igal ajal kontrollida.

- See loob läbipaistvuse laenuvõtja ja laenuandja vahel.

Laenu tagasimaksmiseks arvestatakse amortisatsiooni. Amortisatsiooni kasutatakse isikliku laenu, kodulaenu, automaatse laenu tagasimaksegraafiku koostamisel. See annab põhjalikke üksikasju alates laenu tähtaja lõpust. Kui mõni laenuvõtja tasub osamakse, siis tema amortisatsioonikava muutub ja sama mõju on nähtav EMI-l või tähtajalisel omandil, mis tähendab, et laenuvõtja võib taotleda tähtaja muutmist seal, kus EMI ametiaeg väheneb ja tema EMI summa on sama, või saab ta taotleda ERI muutmist, kus EMI summa väheneb ja ametiaeg on sama. Laenude puhul tehakse rohkem ettemakseid vähem intressi, kuna põhiosa jääk väheneb. Amortisatsiooni arvutamise abil sai isegi ülaltoodud stsenaariumi korral väga lihtne.

Amortisatsiooni kalkulaator

Võite kasutada järgmist amortisatsioonivalemite kalkulaatorit

| r | |

| Lk | |

| n | |

| t | |

| Amortisatsiooni valem = | |

| Amortisatsiooni valem = |

|

|||||||||

|

Amortisatsiooni valem Excelis (koos Exceli malliga)

Vaatame nüüd, kuidas saab amortisatsiooni Exceli järgi arvutada.

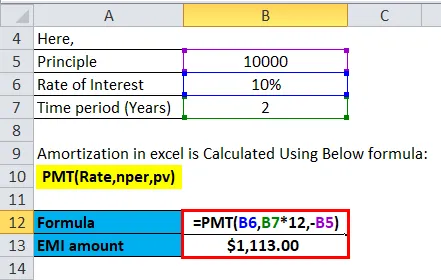

Paar võttis autolt laenu 10 000 dollarit, intressimääraga 10% 2-aastaseks perioodiks. Nüüd peame EMI summa sama välja arvutama.

Amortisatsioon excelis arvutatakse järgmise valemi abil:

= PMT (määr, nper, pv)

Suuremas osas saab amortisatsiooniväärtuse arvutamiseks kasutada järgmist valemit: -

- Kindla perioodi jooksul makstud intresside arvutamiseks kasutame järgmist valemit.

= ISPMT (määr, per, nper, pv)

- Makse summa arvutamiseks perioodil allpool kasutatakse valemit.

= PMT (määr, nper, pv)

- Makse arvu arvutamiseks kasutatakse valemit.

= NPER (määr, pmt, pv)

- Kumulatiivse intressimakse arvutamiseks perioodidel n1 kuni n2.

= CUMIPMT (määr, nper, pv, n1, n2, 0)

- Kumulatiivse põhimakse arvutamiseks perioodide n1 kuni n2 eest.

= CUMIPRINC (määr, nper, pv, n1, n2, 0)

- EMI-s makstud põhimõtte arvutamiseks kasutatakse valemit.

= PPMT (määr, per, nper, pv)

Kus,

- pv = laenu nüüdisväärtus

- pmt = makse perioodi eest

- nper = makseperioodi arv

- määr = intressimäär

Ülaltoodud valemi alusel koostatakse perioodi jooksul laenu tagasimaksegraafik, mida nimetatakse amortisatsiooni ajakavaks.

Allpool on toodud juhised Exceli amortisatsioonikava koostamiseks.

- Pange valemi sisend standardvormingusse.

| Põhimõte | 200 000 dollarit |

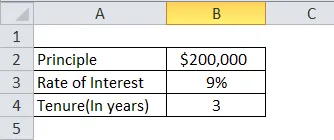

| Intressimäär | 9% |

| Ametiaeg (aastates) | 10 |

- Amortisatsioonigraafiku tabel. Nullkuu veerus pange saldo 200 000 dollarini ja seejärel pange 1, 2, 3 ja nii edasi EMI viimase kuuni kuu väljale.

| Kuu | EMI | Põhimõte | Huvi | Tasakaal |

- Arvutage EMI järgmise valemi abil: -

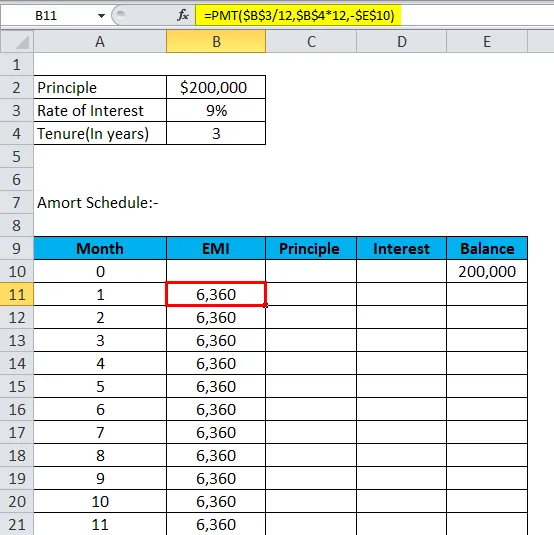

= PMT (määr, nper, pv)

- Arvutage põhimõte järgmise valemi abil: -

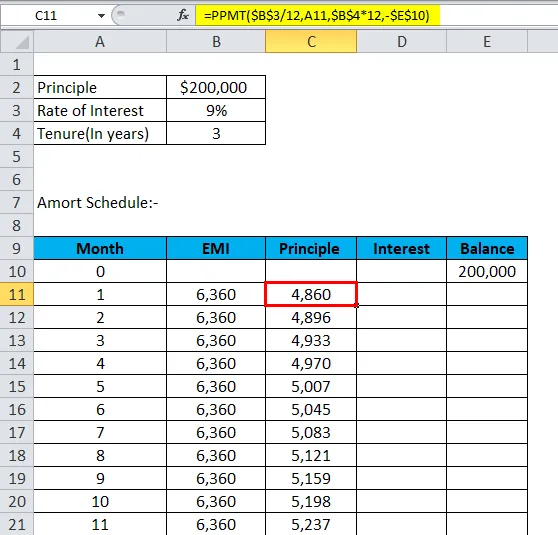

= PPMT (määr, per, nper, pv)

- Nüüd on huvi järgmine:

Intress = EMI - põhimõte

- Tasakaal on eelmine saldo miinuspõhimõte.

Tasakaal = eelmine tasakaal - põhimõte

- Korda sama kuni eelmise kuuni ja saame amortisatsiooni ajakava.

Nüüd näeme näidet amortisatsiooni ajakava koostamiseks.

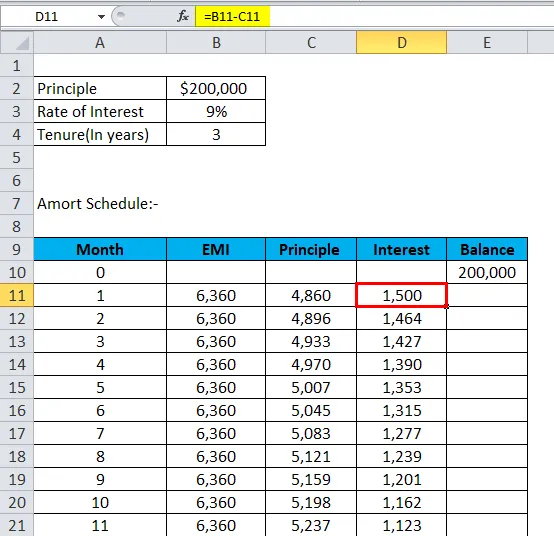

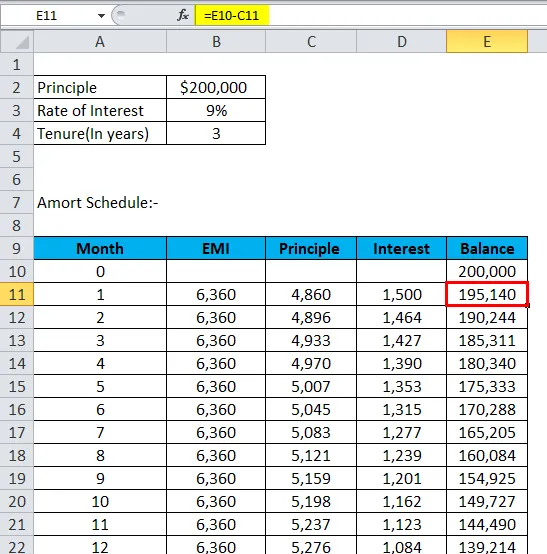

Inimene on võtnud autolaenu 200 000 dollarit intressimääraga 9% tähtajaga 3 aastat ja ta soovib koostada oma amortisatsioonikava.

Ülaltoodud valemeid kasutades saab ta amortisatsioonikava.

- Pange valemi sisend standardvormingusse.

- Amortisatsiooni graafiku tabel. Nullkuu veerus pange saldo 200 000 dollarini ja seejärel pange 1, 2, 3 ja nii edasi EMI viimase kuuni kuu väljale.

- Arvutage EMI järgmise valemi abil: -

- Arvutage põhimõte järgmise valemi abil: -

- Nüüd on huvi järgmine:

- Saldo on eelmine saldo miinuspõhimõte.

- Korrake sama kuni eelmise kuuni ja ta jääb alla amortisatsiooni ajakavale.

| Kuu | EMI | Põhimõte | Huvi | Tasakaal |

| 0 | 200 000 | |||

| 1 | 6360 | 4860 | 1500 | 195, 140 |

| 2 | 6360 | 4896 | 1, 464 | 190 244 |

| 3 | 6360 | 4, 933 | 1, 427 | 185, 311 |

| 4 | 6360 | 4970 | 1, 390 | 180, 340 |

| 5 | 6360 | 5 007 | 1, 353 | 175, 333 |

| 6 | 6360 | 5045 | 1, 315 | 170, 288 |

| 7 | 6360 | 5083 | 1, 277 | 165, 205 |

| 8 | 6360 | 5121 | 1, 239 | 160, 084 |

| 9 | 6360 | 5 159 | 1, 201 | 154 925 |

| 10 | 6360 | 5, 198 | 1, 162 | 149, 727 |

| 11 | 6360 | 5237 | 1, 123 | 144, 490 |

| 12 | 6360 | 5276 | 1084 | 139 214 |

| 13 | 6360 | 5316 | 1044 | 133, 898 |

| 14 | 6360 | 5356 | 1, 004 | 128, 542 |

| 15 | 6360 | 5396 | 964 | 123, 146 |

| 16 | 6360 | 5436 | 924 | 117 710 |

| 17 | 6360 | 5477 | 883 | 112, 233 |

| 18 | 6360 | 5518 | 842 | 106, 715 |

| 19 | 6360 | 5560 | 800 | 101, 155 |

| 20 | 6360 | 5601 | 759 | 95, 554 |

| 21 | 6360 | 5643 | 717 | 89, 911 |

| 22 | 6360 | 5686 | 674 | 84 225 |

| 23 | 6360 | 5728 | 632 | 78, 497 |

| 24 | 6360 | 5771 | 589 | 72, 725 |

| 25 | 6360 | 5815 | 545 | 66, 911 |

| 26 | 6360 | 5858 | 502 | 61 053 |

| 27 | 6360 | 5, 902 | 458 | 55, 151 |

| 28 | 6360 | 5946 | 414 | 49, 204 |

| 29 | 6360 | 5991 | 369 | 43, 214 |

| 30 | 6360 | 6, 036 | 324 | 37, 178 |

| 31 | 6360 | 6, 081 | 279 | 31, 097 |

| 32 | 6360 | 6127 | 233 | 24, 970 |

| 33 | 6360 | 6, 173 | 187 | 18, 797 |

| 34 | 6360 | 6, 219 | 141 | 12, 578 |

| 35 | 6360 | 6, 266 | 94 | 6313 |

| 36 | 6360 | 6313 | 47 | 0 |

Amortisatsiooni ajakava

Amortisatsiooni ajakava aitab inimesel teada saada, millal ta peab EMI-le oma laenu eest maksma ja mis on ERI, mida ta peab maksma, kui palju intressi ta peab oma laenult maksma, mis on laenu põhiosa. See on väga süsteemne ja lihtne viis laenu tagasimaksmise jälgimiseks.

Amortisatsioon lõpeb laenu tähtaja saabumisel ja põhiosa jääk on null. Kui summat ei võeta laenuvõtjalt tagasi, lisandub laekumata summale kogunenud intress, mis suurendab laenu põhimõtet ja mida nimetatakse negatiivseks amortisatsiooniks.

Soovitatavad artiklid

See on olnud amortisatsiooni valemi juhend. Siin käsitleme selle kasutamist koos praktiliste näidetega. Pakume teile ka allalaaditava Exceli malli amortisatsioonikalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Kiire suhte valem

- Kuidas arvutada piirkulusid?

- Võlasuhte valemi kalkulaator

- Neto käibekapitali valem