6. osa

Meie viimases õpetuses oleme aru saanud terminali kohapealsest kontrollimisest. Selles artiklis käsitleme ettevõtte kapitalistruktuuri olemust.

Nagu eelmises osas arutatud, nõuab DCF diskontomäära. Diskontomäär on mis tahes ettevõtlusele ja tööstusele omase riski funktsioon, kavandatavate rahavoogude ebakindluse määr ja eeldatav kapitali struktuur. Üldiselt on diskontomäärad erinevates ettevõtetes ja tööstusharudes erinevad. Mida suurem on kavandatava rahavoo ebakindlus, seda suurem on asjakohane diskontomäär ja seda madalam on rahavoogude hetkeväärtus.

Väljavõte kapitali struktuurist aastaaruandest

Diskontomäära arvutamiseks vajame oma ABC näite abil omakapitali ja võla osakaalu kapitali struktuuris. Kapitali struktuuri arvutamiseks on ABC majandusaasta aruanded joonealuste märkuste kaudu esitanud järgmise teabe võla ja omakapitaliga seotud kirjete kohta.

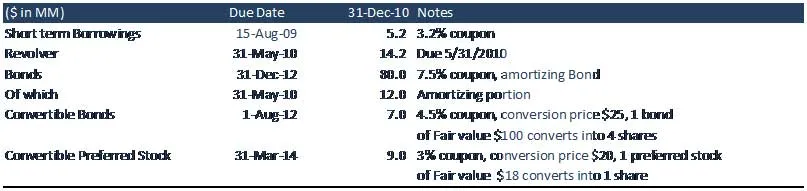

Ettevõtte ABC kapitalisatsioonitabel on esitatud allpool.

Ettevõtte kapitali struktuuri mõistmine

Lühiajalised laenud:

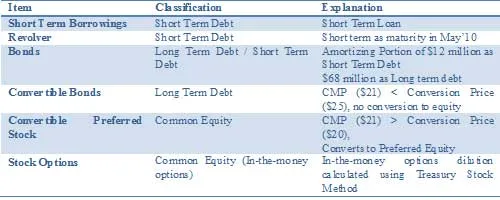

Lühiajalised laenud on konto, mis on näidatud ettevõtte bilansi lühiajaliste kohustuste osas. See konto koosneb ettevõtte võlgadest, mis tuleb tasuda ühe aasta jooksul. Selle konto võlg koosneb tavaliselt ettevõtte võetud lühiajalistest pangalaenudest. ABC peab ühe aasta jooksul maksma 5, 2 miljonit dollarit koos intressiga (kupong) 3, 2%.

Revolver

Pöördkrediit on krediidi tüüp, millel pole erinevalt järelmaksu krediidist fikseeritud arv makseid. Tarbijate kasutatavate uuenevate krediitide näideteks on krediitkaardid või arvelduskrediit. Ettevõtte igapäevaste toimingute likviidsuse tagamiseks kasutatakse tavaliselt korporatiivseid krediidivõimalusi. Ettevõtte ABC kontekstis on neil eelnevalt heaks kiidetud laenuvõimalus kuni 30 miljonit dollarit, kuid ABC on pangast võtnud vaid 14, 2 dollarit.

Soovitatavad kursused

- Ühinemise modelleerimise kursused

- Cipla krediidi modelleerimise programm

- Haridussektori krediidiuuringute koolitus

- FMCG-sektori krediidiuuringute atesteerimiskoolitus

Revolveri laenu tüüpilised omadused

- Laenuvõtja võib vahendeid kasutada või välja võtta eelnevalt kinnitatud krediidilimiidi piires.

- Saadaoleva krediidi summa väheneb ja suureneb, kui raha laenatakse ja seejärel tagasi makstakse.

- Krediiti võib kasutada korduvalt.

- Laenusaaja teeb makseid ainult summa alusel, mida nad on tegelikult kasutanud või välja võtnud, millele lisanduvad intressid.

- Laenuvõtja võib igal ajal tagasi maksta (vastavalt mis tahes minimaalsele maksenõudele) või täies mahus.

- Mõnel juhul peab laenuvõtja maksma laenuandjale kogu raha, mis on revolvri küljest lahti tõmmatud; see kehtib eriti ettevõtete pangalaenu käibelaenude kohta

Võlakirjad

Võlakiri on võlaväärtpaber, milles volitatud emitent võlgneb omanikele võla ja olenevalt võlakirja tingimustest on ta kohustatud maksma intressi (kupongi) ja / või maksma põhiosa tagasi hilisemal kuupäeval, mida nimetatakse tähtajaks . Võlakiri on ametlik leping laenatud raha tagastamiseks koos intressidega kindla intervalliga. Ettevõte ABC on võtnud laenu 80 miljonit dollarit, millest ABC peab aasta jooksul tagasi maksma võlakirja korrigeeriva osa, st 12 miljoni dollari suuruse põhiosa tagasimakse.

- Pikaajaline = 80–12 dollarit = 68 dollarit (tähtaeg üle ühe aasta)

- Lühiajaline = 12 miljonit dollarit (amortiseeriv osa, põhiosa tagasimaksed)

Vahetusvõlakirjad

Vahetusvõlakiri on võlakirja tüüp, mille omanik saab konverteerida emiteeriva ettevõtte aktsiate aktsiateks või võrdse väärtusega sularahaks kokkulepitud hinnaga. See on hübriidne väärtpaber, millel on võla- ja omakapitali sarnased omadused. Ehkki sellel on tavaliselt madal kupongimäär, annab instrument täiendavat väärtust võlakirja aktsiateks konverteerimise võimaluse kaudu ja osaleb seeläbi ettevõtte omakapitali väärtuse edasises kasvus. Investor saab omakapitaliks ümberarvestamise potentsiaalse positiivse külje, kaitstes samal ajal kupongimaksete eest rahavoogu. ABC-s on vahetusvõlakirjade nimiväärtus 100 dollarit ja kupongi määr 4, 5% (intressikulud). Vahetushind on 25 dollarit, mis tähendab, et iga võlakiri konverteeritakse 4 aktsiaks.

Sirged eelistatud aktsiad

Eelistatud aktsiad, mida nimetatakse ka eelisaktsiateks, on spetsiaalne aktsiate väärtpaber, mis meenutab nii omakapitali kui ka võlainstrumendi omadusi ja mida üldiselt peetakse hübriidseks instrumendiks. Eelistatud aktsiad on tavaliste aktsiate suhtes kõrgemad (st kõrgemad), kuid alluvad võlakirjadele.

Eelistatud aktsiad tavaliselt ei anna hääleõigust, kuid dividendide väljamaksmisel ja likvideerimisel võivad nad eelistada tavalisi aktsiaid. Eelistatavatel aktsiatel võib olla dividend, mis makstakse välja enne aktsiate omanikele makstavate dividendide väljamaksmist.

Kumulatiivne versus mittekumulatiivsed eelistatud aktsiad

Eelistatud aktsia võib olla kumulatiivne või mittekumuleeruv. Kumulatiivne eeldatav aktsia nõuab, et kui ettevõte ei maksa dividende ega summat, mis jääb alla nimetatud määra, peab ta selle hiljem hüvitama. Dividendid kogunevad iga möödunud dividendide perioodi jooksul, mis võib olla kvartal, poolaasta või aasta. Kui dividende ei ole õigeaegselt välja kuulutatud, öeldakse, et dividend on "möödunud" ja kõik kumulatiivse aktsia kohta makstud dividendid on võlgnevusega dividendid. Aktsiat, millel seda funktsiooni pole, nimetatakse mitteakumuleeruvaks või otse eelistatud aktsiaks ja kõik väljamakstud dividendid kaovad igaveseks, kui neid ei deklareerita.

Kabriolett eelistatud aktsiad

Need on eelistatavad emissioonid, mida omanikud saavad vahetada etteantud arvu ettevõtte aktsiate vastu. Vahetus võib toimuda igal ajal, mille investor valib, sõltuvalt konverteerimishinnast. See on ühesuunaline tehing, nii et ükski aktsiat ei saa teisendada eelistatud aktsiateks.

ABC-s on eelistatud aktsiate nimiväärtus (FV) 18 dollarit. Iga eelistatud aktsia konverteeritakse üheks lihtaktsiaks konverteerimishinnaga 20 USD.

WACC-i korrektsuse saavutamise võti on kapitali struktuuri korrastamine. Seega peame oma kapitalisatsioonitabeli liigitama võla ja omakapitali vaatenurgast.

Võla ja omakapitali liigitamise kokkuvõte

Mis edasi

Selles artiklis oleme mõistnud ettevõtte kapitali struktuuri. Järgmises artiklis mõistame konverteeritavaid funktsioone. Kuni selle ajani on hea õppida!

Soovitatavad artiklid

Siin on mõned artiklid, mis aitavad teil üksikasjalikumat kapitalistruktuuri üksikasjalikumalt uurida, nii et lihtsalt minge lingi kaudu.

- Kuidas kasutada DCF Exceli kokkuvõtet

- Hämmastav juhend aktsia väärtuse kohta

- Vahetusvõlakirjade liigid

- Hämmastav juhend lõppväärtuse kohta

- Pikaajalise ja lühiajalise kapitali juurdekasvu erinevused

- Dividendid vs kapitalikasum Kumb on parem?

- Lihtsustatud käibekapital eeldusi kasutades