Osa - 14

Meie viimases õpetuses oleme aru saanud, kuidas eraettevõttele beetaversiooni leida. Selles artiklis näeme üksikasjalikult tururiski preemiat (MRP).

Tururiski preemia määratlus

Tururiski preemia (MRP) on tulu mõõt, mida aktsiainvestorid nõuavad riskivaba määra kohaldamisel, et kompenseerida investeeringu volatiilsust / riski, mis vastab kogu aktsiaturu volatiilsusele. Sellised MRPd on riigiti erinevad.

Tururiski preemiavalem

Tururiski preemia = Aktsiaturu tootlus - riskivaba määr

MRP arvutamiseks on võimalik kaks meetodit: ajalooline või prognoositav. viitab mõlemale metoodikale.

Ajalooline

Varasemate aktsiate tulemuste kasutamine riskipreemia saamiseks eeldab, et varasem turutootlus on parim märk sellest, kuidas preemiad investorid potentsiaalsete investeeringute riskivaba määra üle nõuavad. Varasemate riskipreemiate aritmeetilise või geomeetrilise keskmise arvutamisel peetakse seda meetodit sageli objektiivseks selle kergesti jälgitavate tulemuste tõttu. Õige ajaloolise ajahorisondi valimine on siiski üsna subjektiivne, kuna on raske teada, milline möödunud periood annab tuleviku lisatasude osas parima hinnangu. Näiteks on andmed olemas vähemalt alates 1970. aastatest, kuid tänapäeva turg on väga erinev. Pikaajalise investeeringu riskivaba määra lisatasu taotlemisel kasutatakse riskivaba intressimäära proksina enamasti pikaajalist (nt 10-aastane kullatud) instrumenti

Riigi võlakiri (lühiajalised võlakirjad)

- Lühiajalised intressimäärad muutuvad aja jooksul märkimisväärselt. 3-kuulise riigikassa eelnõu pikaajaline keskmine oleks parem kui tegelik riskivaba määr.

Riigikassa võlakiri

- DCF-is prognoosite tulevikku viis kuni kümme aastat. Pikad võlakirjad esindavad paremini teie DCF-i rahavoogude lõpptähtaega.

- Pika võlakirja tootlus sisaldab inflatsiooni pikaajalist prognoosi. 3-kuulise riigikassa intressitootluse ajalooline keskmine ei sisalda inflatsiooniprognoosi.

- Aktsia riskipreemia arvutamisel on riigikassa arve kasutamine ebajärjekindel, kui kasutate CAPM-is riskivaba määraks riigikassa võlakirja.

Soovitatavad kursused

- Online struktureeritud rahanduse kursus

- Wonderla veebikoolituse krediidireiting

- LBO modelleerimise veebikursus

- Shopper Stop Training veebipõhine hindamine

Mida praktiliselt kasutatakse?

Enamik analüütikuid kasutab kümneaastaseid riigivõlakirju.

Aritmeetiline keskmine või geomeetriline keskmine?

Aritmeetiline keskmine

- DCF-is rahavoogude diskonteerimisel kasutate aritmeetilisi arvutusi

Geomeetriline keskmine

- Nagu ülaltoodud tabelist, võib aritmeetilist keskmist kallutada, kui muudate mõõtmisperioodi.

- Geomeetriline keskmine on parem prognoosima pikaajalisi keskmisi kindlustusmakseid.

Mida praktiliselt kasutatakse?

Kasutatakse aritmeetilist keskmist.

Mida teevad analüütikud?

- Enamik analüütikuid kasutab CAPM-i võrrandi omakapitaliriski preemia hindamiseks riigivõlakirjade intressimäära ja aktsiaturu tootluse erinevuse aritmeetilist keskmist.

Prognoos

Selle asemel, et eeldada, et eilne aktsiaturg sarnaneb homse aktsiaturuga, saab prognoositavat turupreemiat arvutada aktsiaturgude struktuurimuutuste arvessevõtmiseks. Sellise lisatasu arvutamise eesmärk on ajalooliste andmete muutmine või asendamine praeguste teadmiste ja tuleviku ootuste arvessevõtmiseks.

1. samm: Hinnake oodatavat tulu turul, kasutades analüütikute prognoose turu vaba rahavoo kohta aktsionäridele

2. samm - muutke võrrand omakapitali hinna lahendamiseks ümber

3. samm: praeguseid riskivabasid intressimäärasid peetakse tavaliselt tulevase riskivabade intressimäärade näitajaks, sest selliste ootuste puhul mõjutab riigikassa tulukõver

Eelistatud meetod

Analüütik on mõlemat meetodit arvesse võtnud, kuid omab eelarvamust prognoosimismeetodi suhtes tururiski preemia hindamiseks (kooskõlas turutavaga). Aktsiauuringute osakond peaks suutma pakkuda teile hinnanguid vastava riigi prognoositava tururiski preemia kohta. Prognoositavad lisatasud võimaldavad paremini sobitada tulevase turuvaate ja DCFis analüüsitud asjakohaste investeerimisotsuste tulevikku suunatud olemuse. Lisaks võtavad tulevikuhinnangud paremini arvesse ajalooliste ja tulevaste turgude vahelisi muutusi. Näiteks iseloomustab tänapäeva aktsiaturge parem teave, asjakohaste faktide kiirem ja laialdasem levitamine, suuremad ja kogenumad investorid ning nad on varasemast suuremad ja likviidsemad. Lisaks sellele arvatakse tänapäeva madala inflatsiooni tingimustes, et omakapitaliga seotud riskid on ceteris paribus vähenenud. Seega on ajaloolised lisatasud tuleviku tulemuslikkuse näitajatena vähem kasulikud kui tulevaste lisatasude prognoosid.

11. samm - arvutage omakapitali maksumus ja WACC

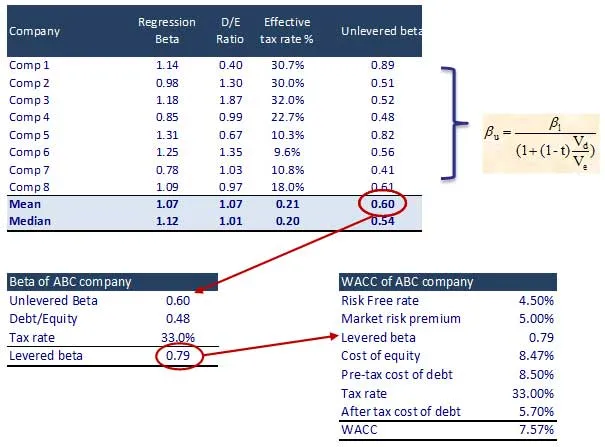

1. samm: määratlege loetletud võrreldavad tooted ja nende beetaversioon. Samuti leidke võrreldamatute toodete beetaversioon

Mis edasi

Selles artiklis oleme aru saanud tururiski preemiast (MRP), näeme ettevõtte väärtuse arvutamist. Kuni selle ajani, head õppimist!

Soovitatavad artiklid

Siin on mõned artiklid, mis aitavad teil saada hinnangulise tururiski kohta üksikasjalikumat teavet, nii et lihtsalt minge lingi kaudu.

- Parima 16 sammu ettevõtte väärtuse arvutamine

- Huvitavad asjad soodushinnaga rahavoogude kohta

- Parimad sammud ettevõtte raha kindlustamiseks

- Beeta arvutamise parimad ja hõlpsamad sammud

- 10 sammu turunduspilvest paremate tulemuste saamiseks

- Parimate automatiseeritud turundusmeilide 12 tõhusat sammu

- Valuutavahetusturu lõplik juhend (23 kasulikku nõuannet)

- Levered Beeta valem