Sissejuhatus käibekapitali näitesse

Käibekapital on kapital, mida on vaja ettevõtte igapäevaste töökulude katmiseks. See on ka investeering lühiajalistesse varadesse. Käibekapitali näide on põhimõtteliselt käibevara vahe lühiajaliste kohustuste vahel. Seda kasutatakse ettevõtte likviidsuse ja tulemuslikkuse mõõtmiseks

Bruto käibekapital on investeering käibevarasse, neto käibekapital aga käibevara ja lühiajaliste kohustuste vahe. See võib olla nii positiivne kui ka negatiivne

Käibekapitali näited (Exceli malliga)

Võtame näite käibekapitali arvutamise paremaks mõistmiseks.

Selle käibekapitali näite Exceli malli saate alla laadida siit - käibekapitali näite Exceli mallKäibekapitali näide - nr 1

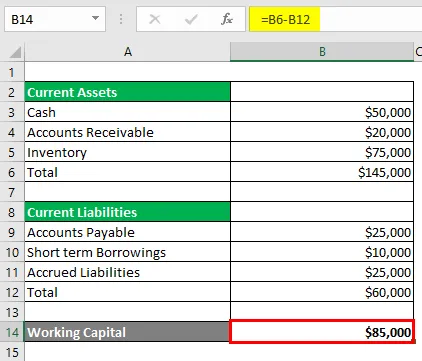

Vaatleme lihtsat näidet, mis kasutab käibekapitali arvutamiseks Wells Fargo bilanssi

Käibekapitali arvutatakse järgmiselt:

Käibekapital = käibevara kokku + lühiajalised kohustused kokku

- Käibekapital = 1, 45 000 dollarit + 60 000 dollarit

- Käibekapital = 85 000 dollarit

Käibevara kokku on 1, 45 000 dollarit, samal ajal kui käibevara kokku on 60 000 dollarit. Mõlema lahutamine annab meile käibekapitali 85 000 dollarit. Pärast kõigi oma kohustuste tasumist on ettevõttel hea summa sularaha. See tähendab, et ettevõte on heas finantsseisundis

Nagu näeme, on selles näites käibekapital positiivne. See tähendab, et ettevõte on võimeline oma lühiajalised kohustused viivitamatult tasuma. Negatiivne käibekapital näitab vastupidist.

Oleme siin arvutanud käibekapitali ühe aasta jooksul, kuid käibekapitali on võimalik arvutada ka kuu või kvartali kohta

Käibekapitali näide - nr 2

Vaatame näidet negatiivsest käibekapitalist. See on peamiselt võimalik jaemüügisektoris. Vaatleme ühte näidet USA suurest jaekaubandushiiglasest Walmartist. Oletagem, et Walmart ostab 200 000 DVD-d ja eeldatavasti maksab see filmistuudiole järgmise 30 päeva jooksul. Kuid on ilmne, et Walmart ei oota neid DVD-sid oma riiulile asetamiseks 30 päeva. Paneb need DVD-d riiulile, kui nad on kätte jõudnud.

Oletame, et nad müüsid kõik DVD-d kuu 15. kuupäevaks. Nad on müünud kõik DVD-d ja teeninud märkimisväärset kasumit. Nad on teinud kõik enne stuudio inventari eest tasumist

Kujutage nüüd ette, et kui Walmart suudab selle ühe toote eest ära tõmmata, saab ta seda teha kõigi oma toodete puhul. Sel juhul ei vaja ta võlgade tasumiseks oma käepärast sularaha, kuna tasude katteks tekib pidevalt erinevatel tasanditel uut sularaha. Kuid siinkohal on oluline märkida, et rahavoogude ajastamine on väga oluline tegur. See aitab selle efektiivsust maksimeerida

Üks viis, kuidas teha kindlaks, kas ettevõte seda strateegiat kasutab, on kontrollida laoseisu võlgnevustega. Kui võlgnetavate summade summa on suur ja käibekapitali suur, võib see nii olla.

Käibekapitali näide - nr 3

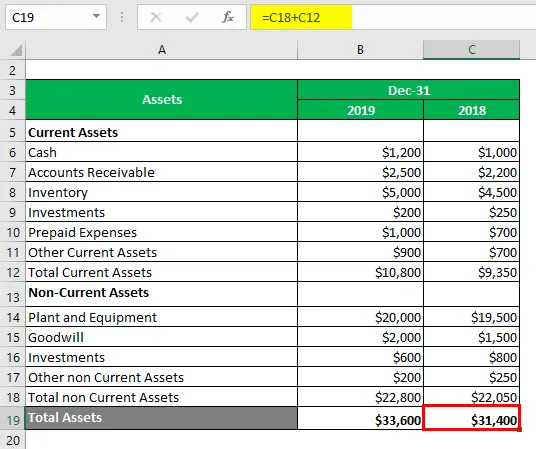

Allpool on USA-s asuva organisatsiooni bilanss. Esitatud bilanss on 2019. ja 2018. aasta kohta

Varad kokku = Käibevara kokku + Põhivara kokku

2018. aastaks

- Varad kokku = 9 350 dollarit + 22 050 dollarit

- Varad kokku = 31 400 dollarit

2019. aastaks

- Varad kokku = 10 800 dollarit + 22 800 dollarit

- Varad kokku = 33 600 dollarit

Kohustuste ja omakapitali kogusumma arvutatakse järgmiselt:

Kohustused ja omakapital kokku = Lühiajalised kohustused kokku + Pikaajalised kohustused kokku + Aktsiad + Jaotamata kasum

2018. aastaks

- Kohustuste ja omakapitali kogusumma = 7500 dollarit + 6300 dollarit + 10 500 dollarit + 7 100 dollarit

- Kohustused ja omakapital kokku = 31 400 dollarit

2019. aastaks

- Varad kokku = 7 750 dollarit + 7500 dollarit + 11000 dollarit + 7 350 dollarit

- Varad kokku = 33 600 dollarit

Arvutagem nüüd mõlema aasta käibekapital -

Käibekapitali arvutatakse järgmiselt:

Aastateks 2018 & 2019

- Käibekapital 2018 = 9350 dollarit - 7500 dollarit = 1850 dollarit

- Käibekapital 2019 = 10 800 dollarit - 7750 dollarit = 3050 dollarit

Käibekapitali keskmine väärtus arvutatakse järgmiselt:

- Käibekapitali keskmine väärtus = (3050 dollarit + 1850 dollarit) / 2

- Käibekapitali keskmine väärtus = 2450 dollarit

Käibekapitali suur erinevus tuleneb peamiselt käibevara märkimisväärsest kasvust. Võlgade ja nõuete päevi saab arvutada nende väljavõtete ja käibekapitali abil

Käibekapitali näide - nr 4

Allpool on toodud näited reaalsetest käibekapitaliettevõtetest

- Amazon

Peamine põhjus, miks Amazon selle strateegiaga ellu jääb, on see, et kliendid maksavad ettemaksu ja neil pole raskusi raha kogumisega

- Dell Computers

See on ka klassikaline juhtum, kus säilitatakse minimaalne varude tase ja äärmiselt madal käibekapital. Delli arvutid nõuavad klientidelt ettemakset. See pole mitte ainult vähendanud käibekapitali, vaid andnud eelise ka konkurentide ees

- McDonald's

Igas restoraniäris on väga tavaline negatiivne käibekapital. McDonald'si äri on käinud negatiivse käibekapitaliga alates enam kui kümnendist (1992–2000). Selle perioodi vahelisel ajal oli negatiivne käibekapital koguni 698, 5 miljonit dollarit.

Ülaltoodud näiteid vaadates võib öelda, et negatiivne käibekapital on märk tõhusast ärijuhtimisest

Järeldus

Positiivse käibekapitali olemasolu on hea lühiajalise finantsseisundi ja hea likviidsuse märk. See tähendab, et ettevõttel on piisavalt vahendeid oma lühiajaliste kohustuste katmiseks. Kui käibekapital suureneb, võib see kaasa tuua suurema laenu võtmise ja vajaduse koguda rohkem raha

Teisest küljest võib negatiivne käibekapital tähendada, et varasid ei kasutata tõhusalt ja organisatsioon võib läbi elada likviidsuskriisi. Negatiivse käibekapitali omamine ei ole aga alati halb märk. Nagu ülalpool näha, on suurtel ettevõtetel, näiteks Walmartil, pideva ja kiire sularaha sissevoolu tõttu negatiivne käibekapital

Soovitatavad artiklid

See on käibekapitali näite juhend. Siin käsitleme käibekapitali määratlust ja praktilist näidet koos üksikasjaliku selgituse ja allalaaditava excelimalliga. Lisateavet leiate ka meie muudest soovitatud artiklitest -

- Nõudluse elastsus Näide

- Vertikaalse ühinemise näide

- Vertikaalse integratsiooni näide

- Omakapitali näited

- Ühinemisarvestus | Raamatupidamise omandamise meetodi sammud