Erinevus investeeringute ja säästude vahel

Investeeringut võib nimetada varaks, mis omandatakse sissetuleku teenimiseks ettenähtud tähtaja jooksul. Investeerimise filosoofia seisneb investori investeerimiseesmärgis. Sõltuvalt eesmärgi prioriteedist määratakse riski ja tulu suhe ning seega valitakse varaklass. Teisest küljest võib kokkuhoidu nimetada tulu jääkide osaks, mis jääb pärast kõigi kasutatavate kulude katmist. Ehkki säästud ei anna kogusummale täiendavat tulu, kuid erinevalt mõnest investeerimisinstrumendist ei anna see negatiivset tulu.

Uurime üksikasjalikumalt investeeringute ja säästude kohta lähemalt:

Investeerimisvõimalused varieeruvad aktsiatest, võlakirjadest, investeerimisfondidest, kinnisvara, maa jms omandamisest jt. Sellega tuleb arvestada, et mõned investeerimisinstrumendid on oma olemuselt riskantsed ja seetõttu kavatsevad nad teenida ka suuremat tulu. Säästmise korral on vaevalt võimalik tulevikus kasu saada, kui raha jääb inimesega jõude. Pankades hoiustamise või hoiuste vormis oleva raha korral loodetakse, et fond annab teatud tootluse, mis on kindlasti madalam kui võlakirjad või võlakirjad.

Säästufilosoofia on põhimõtteliselt tegelemine ootamatute rahaliste hädaolukordadega või lühiajaliste ootuste täitmine, näiteks kallite kingituste ostmine, puhkusele minek, kaherattalise ostmine jne, mis tavaliselt pole ette nähtud sissetulekust võimalik. Nii säästab inimene sissetulekust teatud summa, mis jääb pärast kõigi kasutatavate kulude katmata, ja tavaliselt tasub säästud teatud esemete ostmise ajal.

Varaklass, nagu aktsiatesse investeerimine, on oma olemuselt väga kõikuv, kuna intressimäärad sõltuvad olemuselt muutuvast turuväärtusest. Võlakirjade puhul peaksid nad andma kindla perioodi jooksul fikseeritud tulu (6-7 protsenti) ja neid peetakse kõige kindlamaks panuseks. Sellised instrumendid nagu investeerimisfond on oma olemuselt väga dünaamilised. See võib koosneda puhtast omakapitalist, puhtast võlast või võla ja omakapitali kombinatsioonist. Seega peaks investor valima vastavalt riskide võtmise võimele ja investori soovitud eesmärgile. Omakapital on pikema aja jooksul olnud edestaja, arvestades kogu varaklassi tootmist 10-15 aasta jooksul isegi sada korda! Seega eraldavad fondivalitsejad teatud osa fondidest hästi uuritud ettevõtetele, kellel on hea rahandus ja kes säilitavad tulevikuväljavaated. Suurem osa säästudest tehakse kõrge tootlusega võlakirjade jaoks, mille sisselogimisperiood on viis kuni kümme aastat. Maksuvabastuse huvides ostetakse teatud riigivõlakirju. Kui säästud sellist tüüpi arvutusi ei nõua, tehakse neid pangakontodel või lihtsalt sularahas hoides. Säästu eesmärk on oma olemuselt väga lühiajaline ega võitle inflatsiooniga. Nii osutusid säästud teatud aja jooksul raha tegeliku väärtuse vähenemiseks, kuna inflatsioonimäär on kadunud ja raha reaalne väärtus väheneb iga aasta järel.

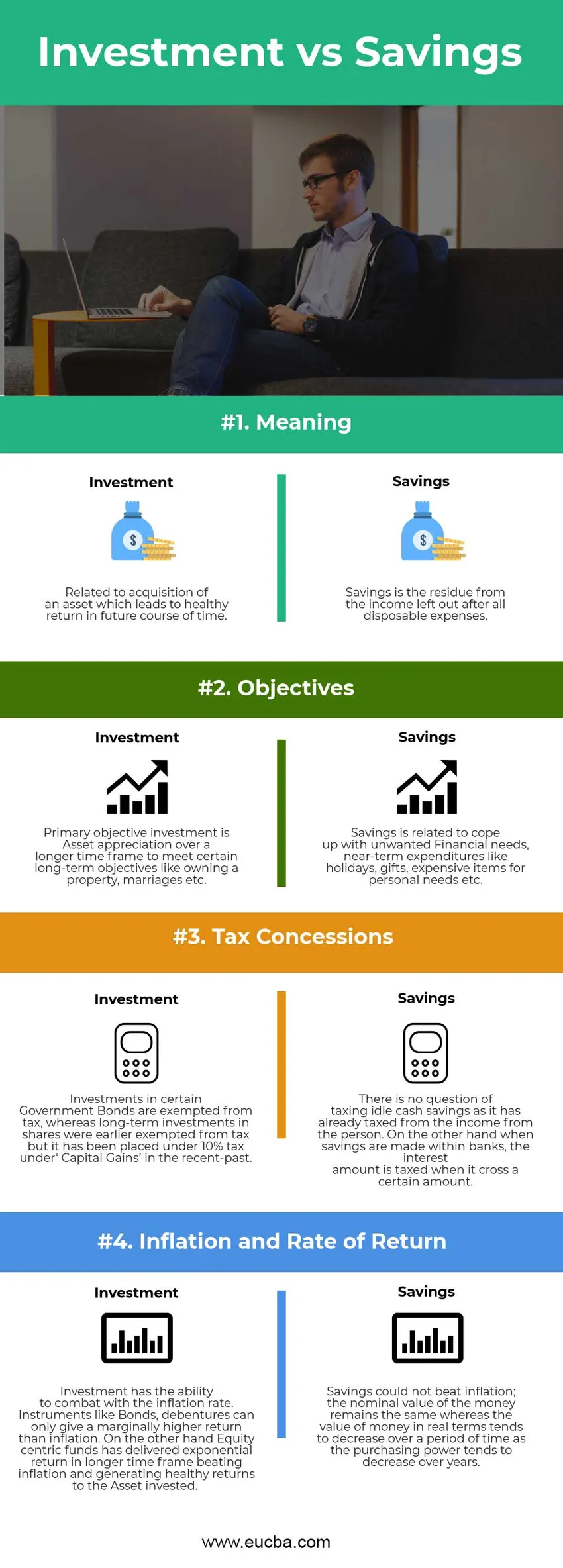

Investeerimine vs hoiuste infograafika

Allpool on toodud 4 peamist erinevust investeeringute ja säästude vahel

Peamine erinevus investeeringute ja säästude vahel:

Mõlemad investeeringud vs säästud on turul populaarsed valikud; arutagem mõnda peamist erinevust investeeringute ja säästude vahel:

- Investeerimine on vara kallinemise genereerimine tervisliku tootluse kaudu, samas kui säästud on välja jäetud osa, mida hoitakse tulevikus ettenägematute juhtumite või kriisidena.

- Investeerimisel on mitu instrumenti, näiteks võlakirjad, võlakirjad, aktsiad, maa ja vara, investeerimisfondid jne. Säästmine toimub kassapõhiselt üksikisiku poolt või hoiustatakse pankades.

- Inflatsiooniga saab hakkama investeeringute abil, samal ajal kui säästmisel pole potentsiaali inflatsiooniga võidelda ja teiselt poolt kipub raha reaalne väärtus säästmise korral vähenema.

- Kui sellised instrumendid nagu aktsiad ja aktsiad on turu volatiilsuse tõttu jaotatud suuremas summas, on investeeringutulu võimalik negatiivne. Kuid teisest küljest ei saa säästude hoidmine sularaha kujul põhjustada fondide nimiväärtuse vähenemist. Reaalne väärtus kipub siiski vähenema, kuna sama summa fondide ostujõud toob kaasa varasemate perioodidega võrreldes madalamad kaubad.

Investeeringute ja säästude võrdlus pähe

Allpool on toodud kõige kõrgem võrdlus investeeringute ja säästude vahel

| Investeeringute ja säästude võrdluse alus | Investeerimine | Säästud |

| Tähendus | Seotud vara omandamisega, mis toob tulevikus kaasa tervisliku tulu. | Säästud on jääk sissetulekust, mis jääb pärast kõiki kasutatavaid kulusid. |

| Eesmärgid | Esmane eesmärk on vara väärtustamine pikema aja jooksul, et saavutada teatud pikaajalisi eesmärke, näiteks kinnisvara omamine, abielud jne. | Säästud on seotud soovimatute rahaliste vajadustega toimetulekuga, selliste lühiajaliste kulutustega nagu pühad, kingitused, isiklikele vajadustele mõeldud kallid asjad jne. |

| Maksusoodustused | Investeeringud teatavatesse riigivõlakirjadesse on maksuvabad, samas kui pikaajalised aktsiatesse tehtud investeeringud olid varem maksuvabad, kuid lähitulevikus on selle kapitali kasvutulu all kajastatud 10% -line maks. | Tühja raha säästu maksustamine ei ole küsimus, kuna see on juba maksustanud inimese sissetulekutelt. Teisalt, kui pankades hoitakse kokku, maksustatakse intressisumma, kui see ületab teatud summa. |

| Inflatsioon ja tootlus | Investeeringutel on võime võidelda inflatsioonimääraga. Sellised instrumendid nagu võlakirjad ja võlakirjad võivad anda vaid pisut kõrgemat tulu kui inflatsioon. Teisest küljest on aktsiapõhised fondid pikema aja jooksul andnud eksponentsiaalse tulu, lüües inflatsiooni ja teenides investeeritavale varale head tootlust. | Säästud ei suutnud inflatsiooni ületada; raha nominaalväärtus jääb samaks, samal ajal kui raha väärtus reaalses väärtuses kipub teatud aja jooksul vähenema, kuna ostujõud kipub aastatega vähenema. |

Investeerimine vs kokkuhoid - lõplikud mõtted

Mõlemad investeeringud ja säästud saadakse üksikisiku sissetulekust. Säästud on sularaha vorm, mis lasub pankadel või eraisikutel ega ole võimeline teenima suuremat tulu. Investeerimine on alati osutunud aja jooksul tootlikuks (mõõdukast kuni suuremaks, sõltuvalt eraldatud instrumendi tüübist) ja see suudab inflatsiooni vastu võidelda. Säästud ei oma kapitali odavnemise riski nagu investeering (eriti aktsiad). Loodan, et nüüd peate saama õiglasema idee nii investeeringute kui ka säästude kohta. Olge kursis meie ajaveebiga, et saada rohkem selliseid artikleid.

Soovitatav artikkel

See on olnud juhis investeeringute ja säästude erinevuse vahel. Siin käsitleme ka peamisi investeeringute ja säästude erinevusi infograafikaga ning võrdlustabelit. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Deebet vs krediit

- CMA vs CPA

- Rahandus vs majandusteadus

- Varud vs optsioonid - mis on kasulik

- Kasvuvaru vs väärtusvaru

- Rahvusvaheline investeering