NOPATi valem (sisukord)

- NOPATi valem

- NOPATi valemi näited (koos Exceli malliga)

- NOPATi vormelkalkulaator

NOPATi valem

NOPAT (neto ärikasum pärast makse) on ettevõtte võimalik sularahakasum juhul, kui ettevõte pole võlga kogunud, st kui ettevõttel on katmata kapitalistruktuur.

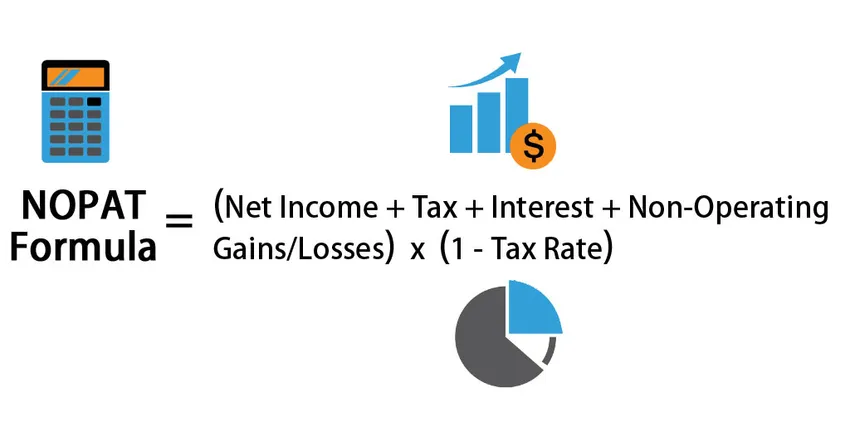

NOPAT (puhas ärikasum pärast makse) arvutamise valem:

NOPAT = (Net Income + Tax + Interest + Non-Operating Gains/Losses) * (1 – Tax Rate)

NOPATi valemi näited (koos Exceli malliga)

Võtame näite NOPAT-i arvutamise paremaks mõistmiseks.

Selle NOPATi malli saate alla laadida siit - NOPATi mallNOPATi valem - näide # 1

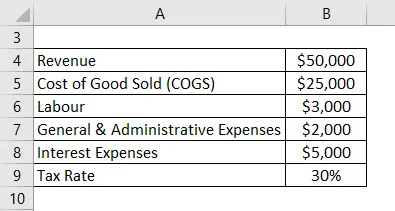

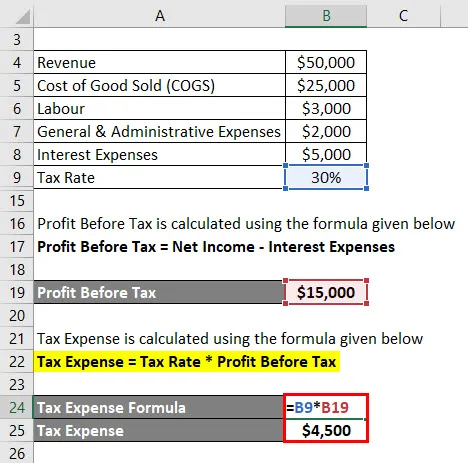

Järgnevad üksikasjad on võetud Anandi kontserni kasumiaruandest. Peame arvutama Anandi ettevõtete grupi NOPAT-i. (Märkus. Kõik summad USD-des).

Lahendus:

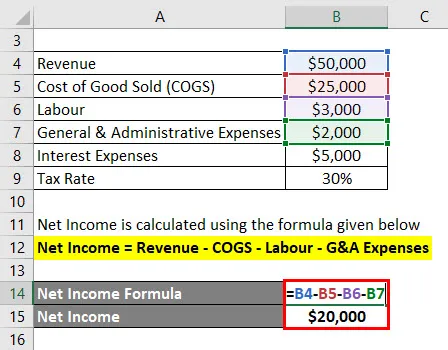

Puhaskasum arvutatakse järgmise valemi abil

Netosissetulek = Tulud - COGS - Tööjõud - G&A kulud

- Puhaskasum = 50 000 - 25 000 - 3 000 - 2 000 dollarit

- Puhaskasum = 20 000 dollarit

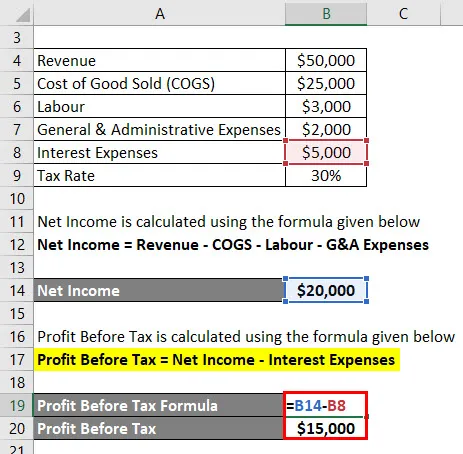

Lisaks peame arvutama maksukulud, mis arvutatakse kasumilt enne maksustamist.

Kasum enne maksustamist arvutatakse järgmise valemi abil

Kasum enne makse = puhastulu - intressikulud

- Kasum enne maksustamist = 20 000–5000 dollarit

- Kasum enne maksustamist = 15 000 dollarit

Maksukulu arvutatakse järgmise valemi abil

Maksukulu = maksumäär * kasum enne maksustamist

- Maksukulu = 30% * 15 000 dollarit

- Maksukulu = 4500 dollarit

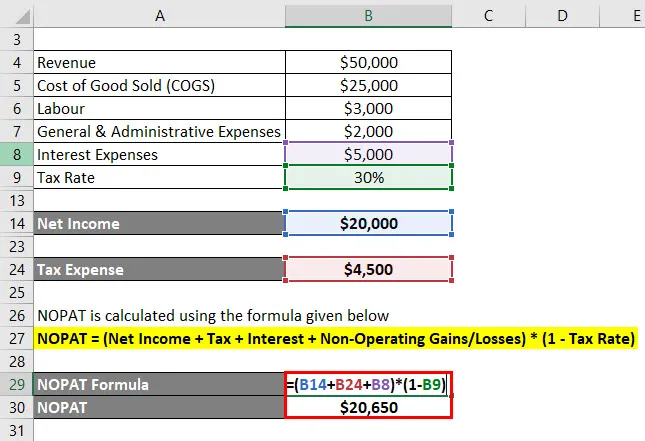

NOPAT arvutatakse järgmise valemi abil

NOPAT = (puhastulu + maks + intress + mittetegevuslik kasum / kahjum) * (1 - maksumäär)

- NOPAT = (20 000 dollarit + 4500 dollarit + 5000 dollarit + 0) * (1–30%)

- NOPAT = 20 650 dollarit

NOPAT Anandi kontserni jaoks on 20 650 dollarit .

NOPATi valem - näide # 2

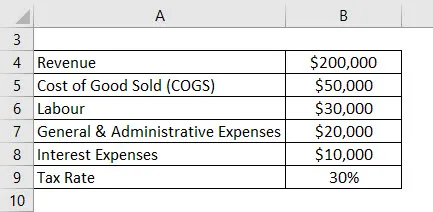

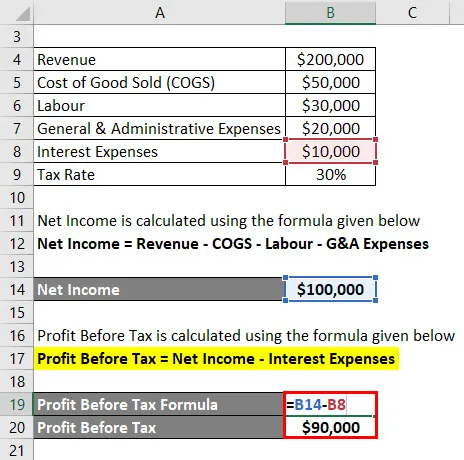

Järgmised üksikasjad on võetud Jagriti & Son's kasumiaruandest. Nüüd peame arvutama Jagriti ja Poja NOPAT-i. (Märkus. Kõik summad USD-des)

Lahendus:

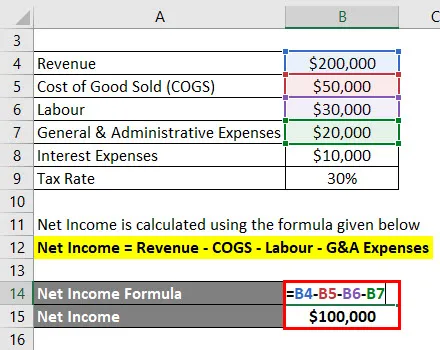

Puhaskasum arvutatakse järgmise valemi abil

Netosissetulek = Tulud - COGS - Tööjõud - G&A kulud

- Puhaskasum = (200 000–50 000–30 000–20 000 dollarit)

- Puhaskasum = 1 000 000 dollarit

Lisaks peame arvutama maksukulud, mis arvutatakse maksustamiseelse kasumi alusel.

Kasum enne maksustamist arvutatakse järgmise valemi abil

Kasum enne makse = puhastulu - intressikulud

- Kasum enne maksustamist = 100 000–10 000 dollarit

- Kasum enne maksustamist = 90 000 dollarit

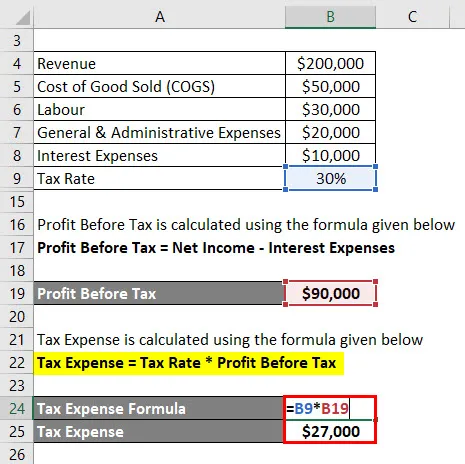

Maksukulu arvutatakse järgmise valemi abil

Maksukulu = maksumäär * kasum enne maksustamist

- Maksukulu = 30% * 90 000 dollarit

- Maksukulu = 27 000 dollarit

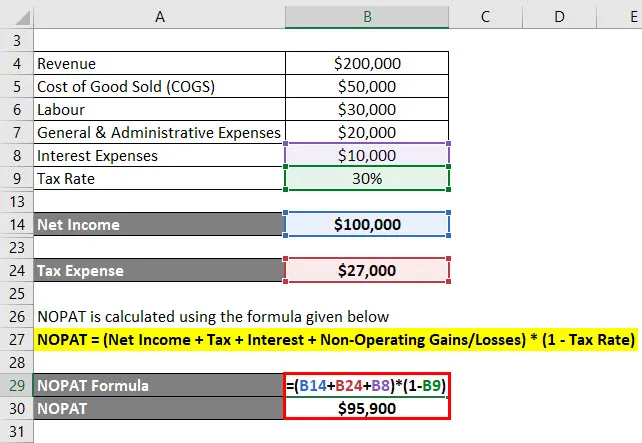

NOPAT arvutatakse järgmise valemi abil

NOPAT = (puhastulu + maks + intress + mittetegevuslik kasum / kahjum) * (1 - maksumäär)

- NOPAT = (100 000 dollarit + 27 000 dollarit + 10 000 dollarit + 0) * (1–30%)

- NOPAT = 95 900 dollarit

NOPAT Jagriti & Sons jaoks on 95 900 dollarit .

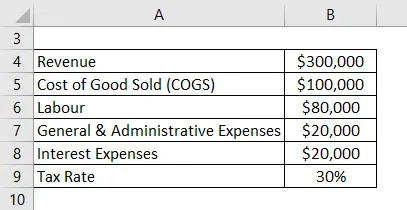

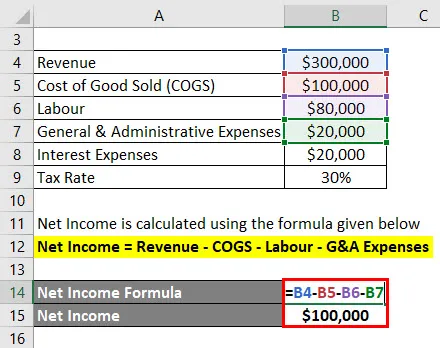

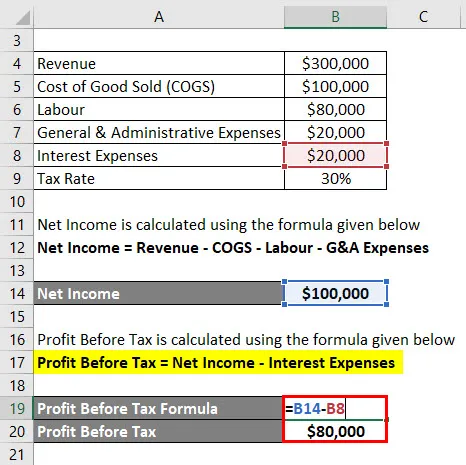

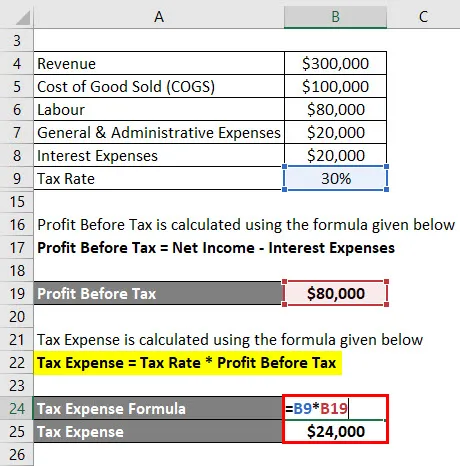

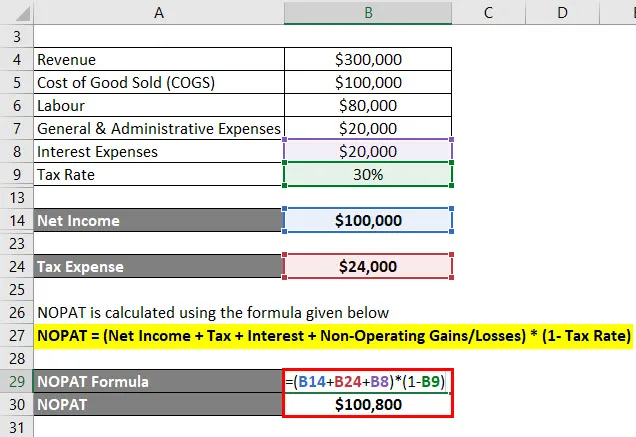

NOPATi valem - näide # 3

Järgmised üksikasjad on võetud Anand & Son's Pvt Ltd. kasumiaruandest. Nüüd peame arvutama Anand & Son's NOPATi. (Märkus. Kõik summad USD-des)

Lahendus:

Puhaskasum arvutatakse järgmise valemi abil

Netosissetulek = Tulud - COGS - Tööjõud - G&A kulud

- Puhastulu = (300 000–100 000 - 80 000–20 000 dollarit)

- Puhaskasum = 100 000 dollarit

Lisaks peame arvutama maksukulud, mis arvutatakse maksustamiseelse kasumi alusel.

Kasum enne maksustamist arvutatakse järgmise valemi abil

Kasum enne makse = puhastulu - intressikulud

- Kasum enne maksustamist = 100 000 - 20000 dollarit

- Kasum enne maksustamist = 80 000 dollarit

Maksukulu arvutatakse järgmise valemi abil

Maksukulu = maksumäär * kasum enne maksustamist

- Maksukulu = 30% * 80 000 dollarit

- Maksukulu = 24 000 dollarit

NOPAT arvutatakse järgmise valemi abil

NOPAT = (puhastulu + maks + intress + mittetegevuslik kasum / kahjum) * (1 - maksumäär)

- NOPAT = (100 000 dollarit + 24 000 dollarit + 20 000 dollarit + 0) * (1–30%)

- NOPAT = 100 800 dollarit

NOPAT for Anand & Sons on 100 800 dollarit .

Neto ärikasumi selgitus pärast maksude valemit

NOPAT esindab neto ärikasumit pärast maksustamist ja räägib organisatsiooni eeldatavast töötasust juhul, kui tal ei oleks kohustusi. NOPAT-i kasutatakse organisatsioonide üha sarnasemaks muutmiseks, väljutades nende kapitalistruktuuri mõju. Nendel suundadel on lihtsam vaadata kahte sarnase tööstuse organisatsiooni (näiteks üks, kellel puudub mõju, ja teine, millel on märkimisväärne mõju).

Võrgustikutöö eelis pärast töökohustust näitab, kui hästi jõudis organisatsioon läbi keskuse ülesannete, ilma tasudeta. Joonis ei sisalda ühekordseid tasusid; need ei kirjelda tõeliselt organisatsiooni tegelikku tootlikkust. Osa nendest tasudest võib sisaldada ühinemise või omandamisega seotud tasusid, mis alati ei näita organisatsiooni ülesannete täpset pilti, hoolimata asjaolust, et need võivad mõjutada organisatsiooni peamist muret sel aastal.

NOPATi valemi olulisus ja kasutamine

Rahaga seotud demonstreerimisel kasutatakse katmata vaba sissetuleku (st ettevõtte FCFF-le tasuta sissetuleku) kindlaksmääramise algusjärgus puhaskasumit pärast maksustamist.

Kõige laiemalt tunnustatud viis hindamisega tegelemiseks on kujundada ettevõtte riskikapitali hinnang (mitte väärtuse hinnang), nii et äritegevuse kapitalistruktuur jääb kahe silma vahele ja ettevõtte väärtuse määramisel võetakse lihtsalt kasutusele ühingu eelised.

Nagu DCF-ekraani all olevast pretsedentist leiate, algab ala „Piiratud rahavoog” EBT-ga, sisaldab tagantjärele lisatasu maksumust ja maandub EBITis, mida võiks võrrelda ärikasumiga. Sellest hetkest leitakse “rahatasud”, mis sõltub ärikasumi (EBIT) dubleerimisest kulumääraga.

Sama tagades audiitoritele teatud osa keskuse tööoskusest, ilma kohustuste, ühinemiste ja ülevõtmiste eksperdid, kasutavad võrgustiku loomise eeliseid pärast töökohustuste täitmist. Nad kasutavad seda selleks, et teha kindlaks tasuta sissetulek ettevõttele (FCFF), kes läheneb võrgutoetustele pärast töökohustuste täitmist, käibekapitali lühikesi muutusi. Lisaks kasutavad nad seda ka ettevõttele rahalise vaba sissetuleku prognoosimisel, mis katkeb isegi juhul, kui võrgu loomise eeliseks on pärast kulusid vähem kapitali. Põhimõtteliselt kasutavad neid mõlemaid hankefookusi otsivad eksperdid, kuna omandajapoolne finantseerimine asendab mõõna ja voo finantseerimise toimingud. Veel üks lähenemisviis võrgutoetuse arvutamisele pärast hindamist on peale maksustamise järgset intrigeerimiskulu lisaks puhaskasum või üldine kasu lisaks intrigeerimise puhaskulule, dubleeritud ühega, millest lahutatakse tollimaksumäär.

NOPATi vormelkalkulaator

Võite kasutada järgmist NOPAT-kalkulaatorit

| Netotulu | |

| Maks | |

| Huvi | |

| Mittetöötavad kasumid / kahjumid | |

| Maksumäär | |

| NOPATi valem | |

| NOPATi valem = | (Puhastulu + maks + intressid + mittetegevuslikud kasumid / kahjumid) * (1 - maksumäär) | |

| (0 + 0 + 0 + 0) * (1 - 0) = | 0 |

Soovitatavad artiklid

See on olnud NOPATi valemi juhend. Siin käsitleme NOPAT-i arvutamist koos praktiliste näidetega. Pakume ka allalaaditava excelimalliga NOPAT-kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- DPMO valemi näited

- Müügitulu valem

- Tegevustulude valemi kalkulaator

- Keskteatriteoreemi valemi juhend