Sissejuhatus võimaluskulude näidetesse

Järgmistes võimaluste kulude näidetes on toodud kõige levinumad võimaluste kulude näited:

- Selle näite kaudu selgitame, kuidas alternatiivkulud mõjutavad majanduslikku kasumit ja kaudsete võimalike kulude lisamine aitab kindlaks teha ettevõtte tegeliku majanduskasumi.

Võimaluste kulude näited

Allpool on loetelu võimalike kulude näidetest:

Näide 1- Raamatupidamiskasum ja majanduskasum

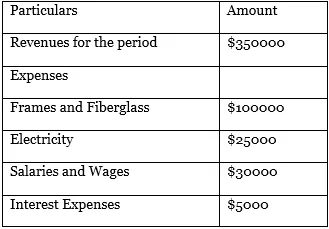

Järgmine teave on seotud Insulin International Limited viimase majandusaastaga.

Lisaks ülaltoodud kuludele hr Smith, Insulin International Limitedi omanik, investeeris ettevõtte omanduses olevatesse fondidesse 80000 dollarit aastas ja vähendas ka töötasu 30000 dollarit.

Ülaltoodud faktide põhjal võime täheldada, et:

Raamatupidamiskasum = tulud-kulud

= 350000 dollarit (100 000 dollarit + 25 000 dollarit + 30000 dollarit + 5000 dollarit)

= 190000 dollarit

Pärast Võimaluskulude kohandamist on majanduskasum siiski erinev, mis on näidatud allpool:

Majanduslik kasum = raamatupidamislik kasum - kaudsed võimalike kulud

= 190000 dollarit - (80000 dollarit + 30000 dollarit)

= 80000 dollarit.

Näide 2 - kapitali eelarvestamise otsused

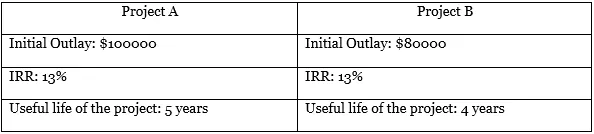

Frank International teeb kapitali eelarvestamise otsuseid. Ettevõtte kapitali kogueelarve on 100000 dollarit ja selle minimaalne sisemine tootlus peab olema 12%. Ettevõtte finantsjuhid tõid investeerimiseks kaks projekti:

Piiratud rahaliste vahendite tõttu peab Frank International tegema valiku kahe projekti vahel. Frank International valib projekti A asemel projekti A, ehkki mõlemad projektid ületavad selle 12% -list IRR-i läve. Seega on projekti B kahanemine projekti A alternatiivkulud.

Näide 3 - reaalse eluvõimaluse kulude näide

Veel üks näide meie igapäevasest elukäigust, mis on seotud võimaluste kuludega, on seotud ühe valiku valimisega teise ees. Sel juhul on unustatud valiku maksumus võimaluse hind. Saame aru näitest:

Hr Andrews osutab juriidilistes küsimustes nõustamist ja nõuab klientidelt 500-tunnist tunnitasu. Ta otsib kedagi, kes teeks oma raamatu jaoks masinakirja, mis tavaliselt maksab igakuiselt 1000 dollarit. Kui ta otsustab seda ise teha, kulub tal selleks 3 tundi. Valides omapäi tegutsemise, on hr Andrewsi alternatiivkulu tema poolt loobumata nõustamiskulude arv, mis võrdub 1500 dollariga.

Näide 4 - Uuringuga seotud võimalike kulude näide

Celeste töötab praegu suure 4 suurettevõtte auditi osakonnas ja tema aastane töötasu on 50000 dollarit. Ta kavatseb jätkata Whartoni magistrikraadi omandamist, mis maksab talle 100 000 dollarit ning ta peab 2 aastat tööta jääma, kuna see on täiskohaga kursus . Võimaluskulud Celeste'ile kaotavad Whartonist magistriõppe saamiseks 2 aasta eest iga-aastase palga 50000 dollarit.

Näide 5 - kompromiss

Võimaluskulude näiteid võib vaadelda ka kompromissi seisukohast ning valitud valiku jaoks eelistatud valikute vahel. Selgitame sama näite abil:

Arengumaal Costa Rical on riigivõlg 3000 miljardit dollarit ja ta nõuab riigivõlalt intressiarve maksmist 340 miljardit dollarit aastas. Sellise makse tegemisega kompenseerib Costa Rica valitsus majanduse hoolekandeprogrammidele vähem raha taristu arendamise, tervishoiu ja hariduse valdkonnas jne. Seega on intressimakse tegemise alternatiivkulu summa, mille riik on sotsiaalhoolekandeskeemidele maha jätnud. Costa Rica valitsus.

Näide 6 - tuletisinstrumentidega kauplemine

Võtame ühe näite, mis on seotud tuletisinstrumentidega kauplemise ning samas võimaluste kulude rolli ja mõjuga.

ABC Pangal on NASDAQi börsil noteeritud Chegg Company suur positsioon. Aktsiaga kaubeldakse praegu hinnaga 35 dollarit aktsia kohta. Pank kavatseb katta oma riskiettevõtte aktsiaid aktsiaid müümata ja kavatseb vastu võtta strateegia, mille tulemuseks on ka tulude teenimine.

Kavandatud eesmärgi saavutamiseks müüb ABC Bank peaaegu 40-dollarilisi rahasummasid lõppeva kuu jooksul, mille tulemuseks oli ABC Pangale tulu teenimine lisatasu näol, mis saadi selliste kõneoptsioonide müügist. Panga poolt Cheggi aktsiate kohta vastu võetud strateegiat nimetatakse katteta pakkumisstrateegiaks ja see tõi kaasa panga jaoks tulu teenimise. Sellise kaetud kõne võimaluste hind loobub Chegg Inc pika aktsiapositsiooni tõusust, kui aktsia hind tõuseb üle lühikese kõne realiseerimishinna 40 dollari. Seega loobus ABC Bank tulude teenimisest, loobudes Chegg Inc-i hinnatõusu alternatiivkuludest, mis ületas 40 dollarit.

Näide 7 - Pangaga seotud otsus

Teine näide on seotud panga otsusega, mis on seotud krediiditaotlejate vastuvõtmise või tagasilükkamisega. Saame aru samamoodi

Chicagos asuv Rancoft Bank hindab, kas seada oma FICO piirmäärale 680, et kinnitada või tagasi lükata taotlejate kogumi krediidivõimalused. Varem on pangal olnud täiustatud krediidivõimalused, mille lõppsumma on 660, ja täheldas, et 20% raamatupidamine on hilisemal ajal halb.

Panga hinnangul, suurendades lõppsummat 680-ni, kaotab taotleja hea hulga taotlejaid, kelle hinnanguline ärikahju on 250000 dollarit, samas kui tema halva konto vähenemine varasemast 20% -lt 5% -ni. Seega, kui Rancoft Bank otsustab suurendada oma FICO skoori 660-lt 680-le, õnnestub ta oma halbade kontode arvu vähendada 5% -ni varasematest 20% -st, on sellise otsuse võimaluskuludeks ettevõtte kahjum 250000 dollarit.

Järeldus - võimaluskulude näited

Saame oma igapäevases elus jälgida iga tehtud otsust, mis on seotud võimalusega seotud kuludega. Kui valite oma varases eluaastas õppimise, on alternatiivkulu, millest me loobume, puhkuse- ja vaba aeg pere ja sõprade seltsis. Samamoodi on töötaval naisel, kes loobub pärast abiellumist oma tööst uue pere eest hoolitsemisel, sissetuleku alternatiivkulud, mille ta oleks teeninud töötamise ajal jne. Võimalusekulude kohta on piiramatuid näiteid, millega puutume iga päev kokku nii tööl kui ka tavaelus.

Soovitatavad artiklid

See on olnud juhend võimalike kulude näideteks. Siin käsitleme seitset parimat alternatiivkulu näidet koos üksikasjalike selgitustega. Lisateavet leiate ka meie muudest soovitatud artiklitest -

- Lunastustähtajani hoitavad väärtpaberid

- Kindlaksmääratud hüvitiste plaan

- Alglaadimise näited

- Monopolistliku konkurentsi näited

- Tegevuspõhine eelarvestamine