Erinevus lihtsa intressi ja liitintressi vahel

Igaüks, kes mõtleb laenu võtta, uurib kõigepealt selle tegemise kulusid. Kui soovite laenu võtta, uurite madalaimaid võimalikke intressimäärasid. Investorite vaatevinklist on aga kõrge määr kasulik.

Kui laenuvõtja võtab laenu laenuandjalt või mõnelt finantseerimisasutuselt või pankadelt, võetakse laenatud kogusummalt veel mõni lisasumma. Seda lisasummat nimetatakse intressimääraks. Sissenõutavad intressid võivad olla kaks korda lihtsamad kui liitintressid. Lihtintressi võetakse ainult laenusummalt ja liitintressi arvestatakse laenusummalt ja kogunenud intressilt

Lihtintressi mõiste kokkuvõtteks on kindlaksmääratud ajaks laenatud raha eest makstud summa. Kui liitintressi korral makstakse intressi põhisummale tagasi alati, kui intress on tasutud. Selles lihtsas intressis või liitintressis käsitlevas artiklis toome välja erinevused lihtsate ja liitintresside vahel.

Võrdlus lihtsa intressi ja liitintressi vahel (infograafika)

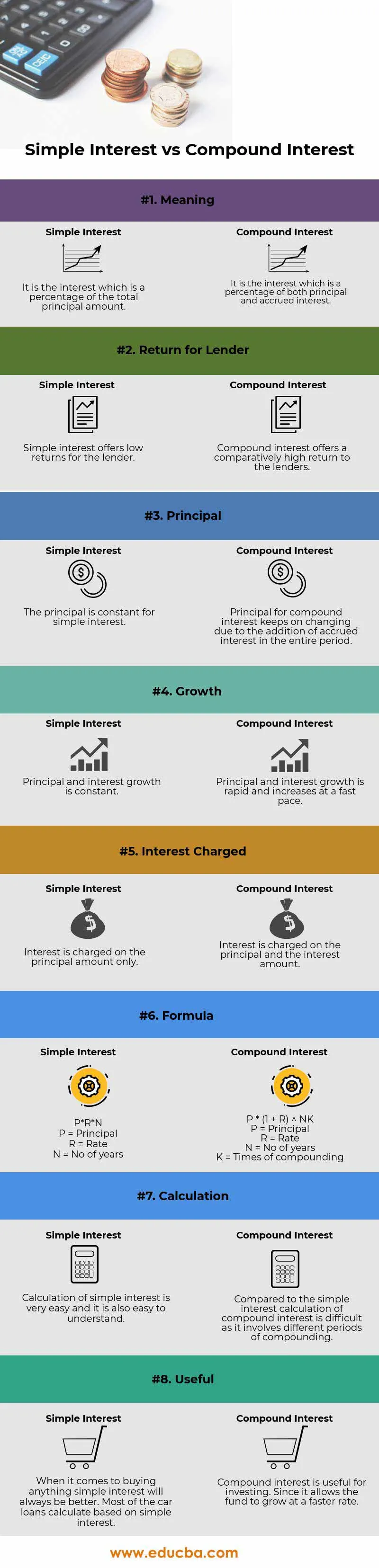

Allpool on toodud 8 peamist erinevust lihtsate intresside ja liitintresside vahel

Peamised erinevused lihtsa intressi ja liitintressi vahel

Nii lihtne huvi kui liitintress on turul populaarsed valikud; arutagem mõnda peamist erinevust lihtsa intressi ja liitintressi vahel:

- Lihtsat intressi võib määratleda kui intressi, mida võetakse konkreetse perioodi eest kogu põhisummalt. Intressi võetakse ainult raha kasutamise alusel. Lihtintressi arvutamine on üsna lihtne ja see on kiireim viis intressi arvutamiseks. Lihtsate intresside näide on autolaenud, kus intress tuleb maksta laenatud summalt.

- Liitintress arvutatakse muudetud põhisummalt. Muudetud põhiosa arvutatakse kogunenud intressidelt arvestatud intressi alusel. Seetõttu suureneb põhisumma pidevalt. Mida suurem on laenusumma ja sarnased perioodid, seda suurem on intress. Intressi tuleb maksta põhisummalt ja kogunenud intressidelt

Ajavahemikku makse või arvutuse vahel nimetatakse konverteerimisperioodiks. Allpool on toodud sagedused ja kuidas need on moodustatud

- 1 päev - iga päev

- 1 nädal - kord nädalas

- 1 kuu - kord kuus

- 3 kuud - kord kvartalis

- 6 kuud - poolaastas

- 12 kuud - igal aastal

- Lihtsa intressi arvutamise valem on - P * R * N

(P = peamine, R = määr, N = aastate arv)

Liitintressi arvutamise valem on - P ((1 + i) n - 1)

- Liitintressi tootlus on kõrgem kui lihtintressi tootlus

- Lihtintresside kasvutempo on madalam kui liitintresside puhul

- Lihtintressi arvutamine on lihtsam kui liitintressi korral

Näide lihtsast huvist -

Kui laenuvõtja laenab kolme aasta jooksul laenuandjalt @ 10% aastas 1000 dollarit, siis on nõutav intressi kogusumma 300 dollarit ja tagasi makstav summa kokku 1300 dollarit. Summa kasutamise eest võetakse 300 dollarit intressi. Intressi ja põhiosa summat nimetatakse kogusummaks. Üks asi on märkida, et mida suurem on laenatud summa ja seda suurem on perioodide arv, seda kõrgemad on intressid

Lihtsate ja liitintresside summa võrdlus -

Oletame, et John andis Rs 1000 panka ja saab kolme aasta jooksul 5% -list tootlust aastas. Nüüd arvutame välja kogusumma, mille ta kolmanda aasta lõpus saab.

Siin

- Põhiline (P) = Rs 1000

- Määr (R) = 5%

- Aeg / periood (T) = 3 aastat

Kasutades lihtsa huvi valemit

- Lihtne intressiarvestus = (P x R x T) / 100

- Lihtne intressiarvestus = 1000 x 5 x 3/100

- Lihtne intressiarvestus = 150

Nüüd saame liitintressi teada liitintressi valemi abil

- Liitintressi arvutamine = P ((1 + R) n - 1)

- Liitintressi arvutamine = 1000 x ((1 + 5/100) 3 - 1)

- Liitintressi arvutamine = 157, 625

Lihtne intress vs liitintresside võrdlustabel

Allpool on kaheksa kõige kõrgemat võrdlust lihtsate intresside ja liitintresside vahel

| Lihtsate ja liitintresside võrdlemise alused |

Lihtne huvi |

Liitintressid |

| Tähendus | See on intress, mis on protsent põhisummast | Intress on protsent nii põhiosast kui ka kogunenud intressist |

| Tagastamine laenuandjale | Lihtne intress pakub laenuandjale madalat tootlust | Liitintress pakub laenuandjatele suhteliselt kõrget tulu |

| Printsipaal | Lihtsa huvi korral on põhiosa püsiv | Liitintressi põhiosa muutub kogu perioodi jooksul kogunenud intresside lisamise tõttu |

| Kasv | Põhi- ja intressikasv on pidev | Põhi- ja intressikasv on kiire ja kasvab kiiresti |

| Intress on sisse nõutud | Intressi võetakse ainult põhisummalt | Intressi arvestatakse põhiosalt ja intressisummalt |

| Valem | P * R * N

| P * (1 + R) NK

|

| Arvutus | Lihtsa intressi arvutamine on väga lihtne ja seda on ka lihtne mõista | Lihtsa intressiga võrreldes on liitintressi arvutamine keeruline, kuna see hõlmab erinevaid liitperioode |

| Kasulik | Midagi lihtsa ostmise korral on huvi alati parem. Enamik autolaene arvutatakse lihtsate intresside põhjal | Liitintress on investeerimiseks kasulik. Kuna see võimaldab fondil kiiremini kasvada |

Järeldus - lihtne intress vs liitintress

Intressi võib põhimõtteliselt nimetada tasu eest kellegi teise raha kasutamise eest. Intressi maksmise põhjusteks on risk, inflatsioon, raha ajaväärtus (liitmise mõju) ja alternatiivkulud.

Nagu ülaltoodud valemis selgitatud, on lihtsat intressi lihtne arvutada ning liitintressi arvutamine on keeruline ja keeruline. Nagu eelmises näites, kui arvutame konkreetse aja, intressi ja põhiosa eest nii lihtintressi kui ka liitintressi, siis täheldatakse, et liitintress on alati suurem kui lihtne intress, mis tuleneb liitmisest, mida nimetatakse ka raha ajaväärtuseks

Nende kahe meetodi erinevuste mõistmine võimaldab teil valida õige laenu ja leida parima alternatiivi oma sissetuleku salvestamiseks. Kui olete laenuvõtja ja te ei soovi endale pikka kallist võlga seada, siis otsite ilmselgelt laenu, mis ei sega. Kuid kui olete investor, kes soovib teenida palju raha, mida saate hiljem kasutada, siis otsite võimalusi, mis ühendavad ja sagedus on kõrgem.

Soovitatavad artiklid

See on juhend lihtsamate intresside ja liitintresside erinevuse vahel. Siin käsitleme ka lihtsate intresside ja liitintresside peamisi erinevusi infograafikaga ja võrdlustabelit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Riikliku ja eraarvestuse erinevused

- Kvalifitseeritud vs tavalised dividendid

- Positiivne majandus vs normatiivne majandus

- Kapitalirendi ja kasutusrendi erinevused

- Intress vs dividend | 8 parimat peamist erinevust, mida peaksite teadma