Mis on sissemakse marginaali kasumiaruanne?

Sissemaksete marginaali kasumiaruanne viitab kasumiaruandele, mida kasutatakse ettevõtte sissemaksete marginaali arvutamiseks, kus sissemakse marginaal tuletatakse lahutades sel perioodil ettevõttele kantud muutuvkulud kogukäibest Kui püsimaksudest lahutatakse sissemakse marginaalist veelgi, on tulemuseks ettevõtte äritulu.

Sissemakse komponendid Marginaalkasumiaruanne

Järgnevalt on toodud erinevad komponendid, mis sissemaksete marginaali kasumiaruandes tavaliselt esinevad:

- Tulu : Tulu on kogukäive, mille ettevõte on perioodi jooksul müünud kauba müümise või teenuse osutamise kaudu ettevõtte klientidele. Tulu arvutamiseks korrutatakse müüdud ühikute arv müüdud kaupade ühikuhinnaga.

- Muutuvkulud : Muutuvkulud tähistavad kõiki neid ettevõtte kulusid, mis muutuvad ettevõtte toodangu taseme muutumisega, st need suurenevad koos väljundtaseme suurenemisega ja vähenevad koos väljundtaseme langusega.

- Sissemakse marginaal : Sissemakse marginaal tuletatakse, lahutades perioodi jooksul toimunud ettevõtte kogukäibest kogu perioodi muutuvkulud.

- Püsikulud : püsikulud tähistavad kõiki neid ettevõtte kulusid, mis ei muutu ettevõtte toodangu taseme muutumisega, st püsivad konstantsena, sõltumata ettevõtte toodangu tasemest.

- Tulu : Tulu saadakse, lahutades sissemaksete marginaalist perioodi jooksul püsivkuluga seotud ettevõtte koguväärtuse.

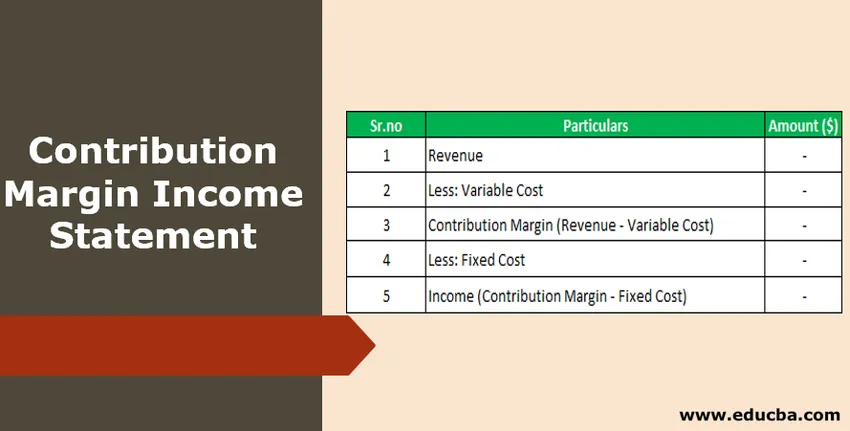

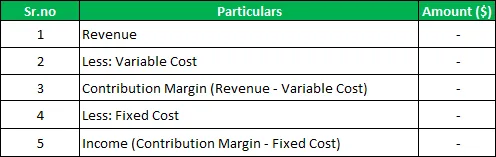

Sissemaksetagatise kasumiaruande vorm

Allpool on esitatud sissemaksete marginaali kasumiaruande üldine vorm

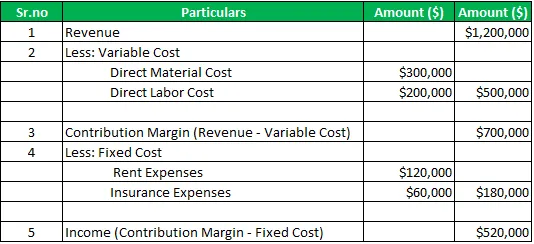

Sissemaksetagatise kasumiaruande näide

Näiteks on üks ettevõte A ltd, mis toodab ja müüb turul erinevaid tooteid. 2019. majandusaastal oli ettevõtte kogukäive 1 200 000 dollarit, otsesed materjalikulud 300 000 dollarit ja otsesed tööjõukulud 200 000 dollarit. Samal perioodil sisaldavad ettevõtte tasutud püsikulud üürikulusid väärtuses 120 000 dollarit ja kindlustuskulusid väärtuses 60 000 dollarit. Arvutage sissemakse marginaal ja ettevõtte perioodi tulu, kasutades sissemakse marginaali kasumiaruannet.

Lahendus :

Sissemakse marginaali ja ettevõtte tulu arvutamine

Sissemaksete marginaali kasumiaruanne:

Seega on perioodi sissemakse marginaal 700 000 dollarit ja ettevõtte tulu perioodil 520 000 dollarit.

Eelised

Sissemaksete marginaali kasumiaruandega seotud erinevad eelised on järgmised:

- Avaldust on lihtne ja hõlbus kasutada, kuna see hõlmab lihtsaid arvutusi, kus sissemakse tuletamiseks arvatakse müügist muutuvkulu maha ja kasumi saamiseks lahutatakse tuletatud sissemakse marginaalist püsikulud.

- See aitab ettevõtte tulemuslikkust paremini analüüsida, kuna see jagab muutuja ja püsikulud kulud kaheks ja arvutab ka ettevõtte sissemakse marginaali, mis aitab ettevõtte kasumlikkuse analüüsi teha.

- See paigutab ettevõtte erinevad andmed määratud vormingus ja organiseeritud viisil. Seetõttu saab ettevõtte juhtkond aru nii tootmismuudatuste kui ka müügimahtude mõjust ettevõtte kasumile.

Puudused / piirangud

Sissemaksete marginaali kasumiaruandega seotud erinevad puudused on järgmised:

- Sellele pääsevad juurde ainult ettevõtte sisemised isikud ja seda ei saa jagada ettevõtte väliste sidusrühmadega, kuna ükski asjaomane asutus seda vormi ei tunnusta ning sama kasutatakse ainult sisemistel eesmärkidel.

- Sissemaksete marginaali kasumiaruandes keskendutakse ainult ettevõtte kuludele.

Olulised punktid

Sellega seotud erinevad olulised punktid on järgmised:

- Traditsioonilise kasumiaruande korral eraldatakse ettevõtte tootekulud perioodi maksumusest, kuid juhul, kui sissemakse marginaali kasumiaruande muutuvkulu eraldatakse püsivast maksumusest ja mõlemad esitatakse eraldi. Seega on kulude käitumise teatis see, kus kulude paigutus vastab kulutuste olemusele.

- See aitab ettevõtte tulemuslikkust paremini analüüsida, kuna see jagab muutuja ja püsikulud kulud kaheks ja arvutab ka ettevõtte sissemakse marginaali, mis aitab ettevõtte kasumlikkuse analüüsi teha.

Järeldus

Seega on see ettevõtte juhtkonna ja sisemise auditooriumi jaoks üks oluline töövahend planeerimises ja otsustusprotsessis. Selle kasumiaruande puhul eraldatakse muutuvkulu püsikuludest ja mõlemad on eraldi esitatud, mis aitab paremini analüüsida ettevõtte tulemusi ja mõista nii tootmises toimuvate muutuste kui ka müügimahtude mõju kasumile ettevõtte.

Kuid ettevõte ei saa seda jagada ettevõtte väliste sidusrühmadega, kuna ükski asjaomane võim ei tunnusta sellist vormingut ja sama kasutatakse ainult sisemistel eesmärkidel.

Soovitatavad artiklid

See on olnud juhend sissemaksete marginaali kasumiaruande koostamiseks. Siin käsitleme sissemaksete marginaali kasumiaruande komponente, vormingut koos näitega, eeliseid ja puudusi. Lisateavet leiate järgmistest artiklitest -

- EBITDA marginaal

- Jaotamata kasumiaruande näide

- Ärikasumi marginaali valem

- Kasumiaruande eesmärk