Raamatupidamise ja finantsjuhtimise erinevus

Arvestus on majandusüksusega seotud finantstehingute tuvastamise, mõõtmise, töötlemise, liigitamise ja kirjendamise süsteemne ja terviklik protsess. See viitab sellise teabe kokkuvõtmisele, analüüsimisele ja registreerimisele, mis tuleb edastada sisemistele kasutajatele nagu juhtkond, töötajad ja välised kasutajad, näiteks investorid, seadusandjad ja järelevalveasutused või maksuametnikud. Finantsjuhtimist tuntakse rahvapäraselt ka ärirahanduse või ettevõtete rahanduse nime all. Finantsjuhtimine on juhtimistegevus, mille eesmärk on organisatsiooni rahaliste ressursside kavandamine, suunamine, jälgimine, korraldamine ja kontrollimine.

Raamatupidamine:

Teise termini kohaselt esitab raamatupidamine finantsteabe esitamist, kasutades üldtunnustatud raamatupidamispõhimõtet (GAAP) ja rahvusvahelisi finantsaruandluse standardeid (IFRS). Finantsarvestuse standardite nõukogu (FASB), finantsaruandluse nõukogu, väärtpaberi- ja börsikomisjon (SEC), IRS ja muud reguleerivad organid kehtestavad raamatupidamisstandardid ja nõuded raamatupidamise ettevalmistamiseks ja esitamiseks.

Finantskirjanduse kohaselt võib raamatupidamise jagada kolme suurde kategooriasse:

- Finantsarvestus: Finantsaruannete koostamine ja finantsteabe edastamine välistele kasutajatele, näiteks võlausaldajatele, valitsusasutustele, analüütikutele, investoritele, pankuritele jne. Finantsaruanded, st kasumiaruanne ja bilanss näitavad ettevõtte finantsseisundit ajal. teatud aja jooksul.

- Juhtimisarvestus: finantsteabe edastamine sisemistele kasutajatele, näiteks juhtkonnale ja töötajatele, poliitika kujundamiseks ja ettevõtte igapäevase tegevuse juhtimiseks. Juhtimisarvestus on tulevikku suunatud ja keskendub edasistele tegevustele ärieesmärkide saavutamiseks.

- Kuluarvestus: see on osa juhtimisarvestusest kulude analüüsi jaoks. Kuluarvestus teeb erinevate toodete, toimingute ja funktsioonide kohta keeruka kuluarvestuse. See on konkreetse toote või tegevuse maksumuse määramise ja kogumise protsess.

Finantsjuhtimine:

See viitab rahaliste (rahaliste ja majanduslike) ressursside tõhusale ja tulemuslikule haldamisele organisatsiooni põhivara ja käibekapitali nõuetekohase kasutamise kaudu. Finantsjuhtimine abistab juhtimist paremate otsuste tegemisel.

Tõhus hange ja rahaliste vahendite tõhus kasutamine viivad organisatsiooni rahaliste ressursside nõuetekohase kasutamiseni. Finantsjuhtimise peamine eesmärk on kasumi maksimeerimine ja rikkuse / väärtuse maksimeerimine.

Finantsjuhtimise elemendid ettevõtluse korraldamisel:

Finantsjuhtimise peamised elemendid on finantsplaneerimine ja eelarve koostamine, finantsaruandlus, raamatupidamisarvestuse pidamine ja finantskontroll.

- Eelarve koostamine, kavandamine ja prognoosimine: see seob organisatsiooni eesmärgi eelarve kavandamise ja jälgimise protsessidega ning tuvastab ettevõtte jaoks vajalikud toimingud. Finantsjuhtimine aitab kindlaks teha ettevõtte rahalisi vajadusi, mis viib organisatsiooni finantsplaneerimisele.

- Finantsaruandlus: aruandlus mängib finantsjuhtimises üliolulist rolli. Kuna ettevõtte juhtkond kasutab seda ettevõttesiseselt, et võtta majandusaasta raamatupidamise aastaaruande kaudu ette edaspidiseid samme.

- Finantskontroll: See tagab organisatsiooni majandusressursside õigete allikate ja kasutamise.

- Finantsotsused: Organisatsiooni ellujäämine on oluline kaalutlus, kui finantsjuht teeb finantsotsuseid investeeringute, finantseerimisvõimaluste ja dividendidega. Lisaks aitab see tasakaalustada raha sisse- ja väljavoolu.

Raamatupidamine vs finantsjuhtimise infograafika

Allpool on toodud 9 peamist erinevust raamatupidamise ja finantsjuhtimise vahel

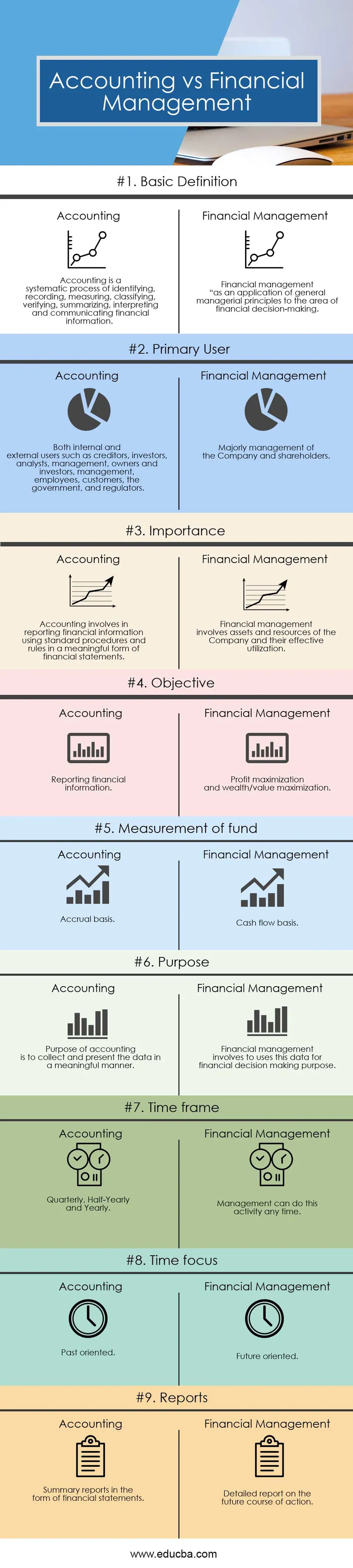

Peamised erinevused raamatupidamise ja finantsjuhtimise vahel

Nii raamatupidamine kui ka finantsjuhtimine on turul populaarsed valikud; arutagem mõnda peamist erinevust raamatupidamise ja finantsjuhtimise vahel:

- Raamatupidamine seisneb rohkem finantstehingute tuvastamises, mõõtmises, töötlemises, klassifitseerimises ja kirjendamises, samas kui finantsjuhtimine hõlmab rahanduse ja majandusressursside tõhusat ja tulemuslikku haldamist

- Raamatupidamise põhieesmärk on finantsteabe pakkumine tavapäraste protseduuride ja reeglite abil, samal ajal kui finantsjuhtimise eesmärk on kasumi maksimeerimine ja rikkuse maksimeerimine.

- Raamatupidamine esitab finantsteabe nii sisemistele kui ka välistele kasutajatele, näiteks võlausaldajatele, investoritele, analüütikutele, juhtkonnale ja regulaatoritele, samal ajal kui organisatsiooni juhtkond kasutab finantsjuhtimist planeerimise ja otsustamise eesmärgil ettevõttesiseselt.

- Raamatupidamises on kolm laia kategooriat - finantsarvestus, juhtimisarvestus ja kuluarvestus, samas kui finantsjuhtimine on protsess, mis hõlmab finantsplaneerimist ja eelarve koostamist, finantsaruandlust, raamatupidamisarvestuse pidamist ja finantskontrolli.

- Raamatupidamine hõlmab mineviku finantstehingute aruandlust finantsaruannete tähendusvormis, samas kui finantsjuhtimine hõlmab tuleviku kavandamist finantsaruannete analüüsimise ja tõlgendamise kaudu.

- Raamatupidamine annab ettevõtte finantsseisundi, finantsjuhtimine aga tervikliku ülevaate äritegevusest ja annab ülevaate tuleviku rikkuse genereerimisest.

- Raamatupidamises põhineb fondi mõõtmine tekkepõhiselt, samal ajal kui rahaliste vahendite käsitlemine finantsjuhtimises põhineb rahavoogudel.

- Raamatupidamise eesmärk on andmete mõistlik kogumine ja esitamine, samas kui finantsjuht kasutab neid andmeid finantsotsuste tegemiseks.

Raamatupidamise ja finantsjuhtimise võrdlus ühest otsast teise

Allpool on ülim võrdlus raamatupidamise ja finantsjuhtimise vahel

| Raamatupidamise ja finantsjuhtimise võrdluse alus |

Raamatupidamine |

Finantsjuhtimine |

| Põhimõiste | Raamatupidamine on finantsteabe tuvastamise, registreerimise, mõõtmise, klassifitseerimise, kontrollimise, kokkuvõtmise, tõlgendamise ja edastamise süsteemne protsess. | Finantsjuhtimine “kui üldiste juhtimispõhimõtete rakendamine finantsotsuste tegemise valdkonnas. |

| Esmane kasutaja | Nii sisemised kui ka välised kasutajad, näiteks võlausaldajad, investorid, analüütikud, juhtkond, omanikud ja investorid, juhtkond, töötajad, kliendid, valitsus ja regulaatorid.m | Ettevõtte ja aktsionäride suurem juhtimine. |

| Tähtsus | Raamatupidamine hõlmab finantsteabe esitamist, kasutades standardseid protseduure ja reegleid finantsaruannete tähenduslikul kujul. | Finantsjuhtimine hõlmab ettevõtte varasid ja ressursse ning nende tõhusat kasutamist. |

| Objektiivne | Finantsteabe esitamine | Kasumi maksimeerimine ja rikkuse / väärtuse maksimeerimine. |

| Fondi mõõtmine | Tekkepõhiselt | Rahavoogude alus |

| Eesmärk | Raamatupidamise eesmärk on andmete mõistlik kogumine ja esitamine | Finantsjuhtimine hõlmab nende andmete kasutamist rahaliste otsuste tegemiseks. |

| Ajakava | Kvartal, poolaasta ja aasta | Juhtkond saab seda tegevust igal ajal teha. |

| Aja fookus | Minevikule orienteeritud | Tulevikule orienteeritud |

| Aruanded | Finantsaruannete vormis kokkuvõtlikud aruanded | Üksikasjalik aruanne edasise tegevuskava kohta. |

Järeldus - raamatupidamine vs finantsjuhtimine

Selles raamatupidamise vs finantsjuhtimise artiklis nägime, et raamatupidamine vs finantsjuhtimine mängivad mis tahes organisatsioonis üliolulist rolli. Raamatupidamine on kõigi ettevõtete finantsjuhtimisfunktsiooni jaoks vajalik sisend. Hea finantsjuhtimine on oluline organisatsiooni majandusressursside tõhusaks kasutamiseks. Raamatupidamine piirdub väliste ja sisemiste kasutajate jaoks finantstehingute aruandluse ja kokkuvõttega, samas kui finantsjuhtimine seisneb eesmärgi saavutamiseks organisatsiooni rahaliste ressursside kavandamises, suunamises, jälgimises, korraldamises ja kontrollimises. Iga inimene või ettevõte osaleb mingis majandustegevuses. Kõik ettevõtted tegelevad mingisuguse majandusliku / finantstegevusega. Raamatupidamine ja finantsjuhtimine on seotud määral, mil raamatupidamine on oluline sisend finantsotsuste tegemisel. Siiski erinevad nad nii rahaliste vahendite käsitlemise kui ka otsuste tegemise osas. Raamatupidamine hõlmab varasemate raamatupidamisdokumentide ettevalmistamist ja uurimist, samas kui finantsjuhtimine hõlmab kavandamist oma erinevate rahaliste eesmärkide saavutamiseks.

Soovitatavad artiklid

See on juhend raamatupidamise ja finantsjuhtimise peamise erinevuse vahel. Siin käsitleme ka raamatupidamise vs finantsjuhtimise peamisi erinevusi infograafikaga ja võrdlustabelit. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Frantsiisimine vs litsentsimine

- Tulud vs tulud | Võrdlus

- Aktsiad ja optsioonid

- Laos vs Valikud | 5 parimat erinevust

- Eelarve vs prognoos | Võrdlus

- Aktsiad vs aktsiad: võrdlus

- Tulud vs kasum: millised on erinevused