Annuiteetvalemi nüüdisväärtus (sisukord)

- Valem

- Näited

- Kalkulaator

Mis on annuiteedi valem nüüdisväärtus?

Mõiste “annuiteedi nüüdisväärtus” tähistab võrdsete tulevaste maksete seeriat, mida diskonteeritakse tänapäevani. Makse võib vastu võtta kas iga perioodi alguses või lõpus ja vastavalt sellele on kaks erinevat ravimvormi. Kui rahavoog tuleb laekuma alguses, siis nimetatakse seda makstava annuiteedi nüüdisväärtusena ja valemi saab tuletada perioodilise makse, intressimäära, aastate arvu ja esinemissageduse põhjal aastal . Matemaatiliselt tähistatakse seda järgmiselt:

PVA Due = P * (1 – (1 + r/n) -t*n ) * ((1 + r/n) / (r/n))

kus,

- PVA = annuiteedi nüüdisväärtus

- P = perioodiline makse

- r = intressimäär

- t = aastate arv

- n = esinemissagedus aastas

Kui rahavoog laekub iga perioodi lõpus, nimetatakse seda tavalise annuiteedi nüüdisväärtuseks ja valem on pisut erinev ning seda väljendatakse järgmiselt:

PVA Ordinary = P * (1 – (1 + r/n) -t*n ) / (r/n)

Annuiteetvalemi nüüdisväärtuse näited (Exceli malliga)

Võtame näite, et mõista paremini annuiteedi nüüdisväärtuse arvutamist.

Selle annuiteetvormi Exceli malli nüüdisväärtuse saate alla laadida siit - annuiteetvormi Exceli malli nüüdisväärtus.Annuiteetvalemi nüüdisväärtus - näide nr 1

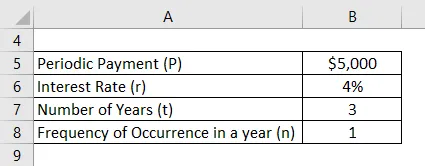

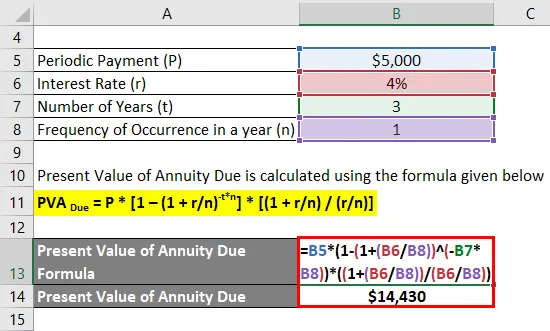

Võtame näiteks 5000-dollarise annuiteedi, mida eeldatavasti saadakse järgmise kolme aasta jooksul igal aastal. Kui diskontomäär on 4%, kui makse laekub iga aasta alguses, arvutage annuiteedi nüüdisväärtus.

Lahendus:

Tähtaegse annuiteedi nüüdisväärtus arvutatakse järgmise valemi abil

PVA tõttu = P * (1 - (1 + r / n) -t * n ) * ((1 + r / n) / (r / n))

- Tähtaegse annuiteedi nüüdisväärtus = 5000 dollarit * (1 - (1 + (4% / 1)) -3 * 1 ) * ((1 + (4% / 1)) / (4% / 1))

- Tähtaegse annuiteedi nüüdisväärtus = 14 430 dollarit

Seetõttu on annuiteedi nüüdisväärtus 14 430 dollarit.

Annuiteetvalemi nüüdisväärtus - näide nr 2

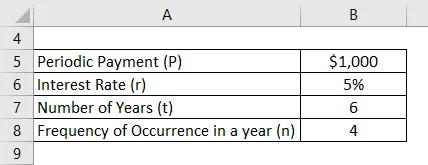

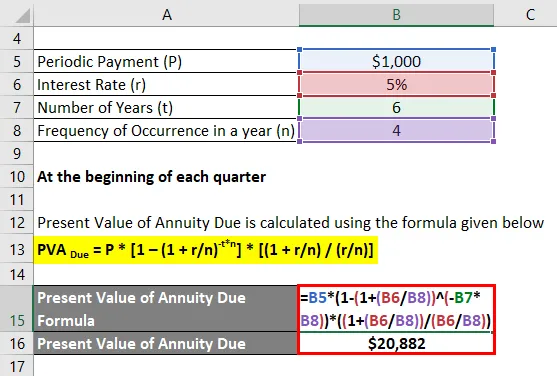

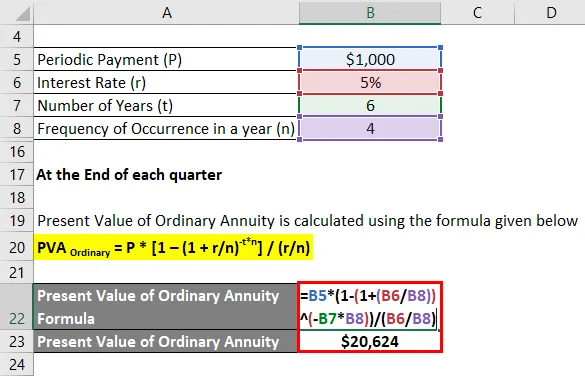

Võtame näiteks Taaveti, kellelt oodatakse järgmise kuue aasta jooksul rea võrdseid kvartaalseid sissetulekuid kvartaalselt 1000 dollarit. Arvutage tulevase raha sissevoolu nüüdisväärtus, kui jooksva turumäära alusel on diskontomäär 5% makse laekumise hetkest:

- Iga kvartali alguses

- Iga kvartali lõpus

Lahendus:

Iga kvartali alguses

Tähtaegse annuiteedi nüüdisväärtus arvutatakse järgmise valemi abil

PVA tõttu = P * (1 - (1 + r / n) -t * n ) * ((1 + r / n) / (r / n))

- Tähtaegse annuiteedi nüüdisväärtus = 1000 USD * (1 - (1 + (5% / 4)) -6 * 4 ) * ((1 + (5% / 4)) / (5% / 4)

- Tähtaegse annuiteedi nüüdisväärtus = 20 882 dollarit

Iga kvartali lõpus

Tavalise annuiteedi nüüdisväärtus arvutatakse järgmise valemi abil

PVA tavaline = P * (1 - (1 + r / n) -t * n ) / (r / n)

- Tavalise annuiteedi nüüdisväärtus = 1000 dollarit * (1 - (1 + 5% / 4) -6 * 4 ) / (5% / 4)

- Tavalise annuiteedi nüüdisväärtus = 20 624 dollarit

Seetõttu on Taavetile laekuva raha sissevoolu nüüdisväärtus 20 882 dollarit ja 20 624 dollarit juhul, kui maksed laekuvad vastavalt iga kvartali alguses või lõpus.

Seletus

Vaadakem kõigepealt välja makstava annuiteedi nüüdisväärtuse valem ja seejärel tavalise annuiteedi nüüdisväärtuse valem ning igaühe neist saab tuletada järgmiste sammude abil:

1. samm: kõigepealt selgitage välja võrdne perioodiline makse, mis tehakse eeldatavalt iga perioodi alguses või lõpus. Seda tähistatakse P-ga.

2. samm. Järgnevalt selgitage välja intressimäär jooksvate turumäärade põhjal ja seda kasutatakse iga perioodilise makse diskonteerimiseks tänapäevani. Seda tähistatakse r-ga.

3. samm: seejärel arvutage välja aastate arv, mille eest tulevasi makseid eeldatakse laekuma, ja seda tähistatakse t-ga.

4. samm: seejärel määrake aasta jooksul maksete sagedus või toimumine ja seda tähistatakse numbriga n. Seda saab kasutada tegeliku intressimäära ja perioodide arvu arvutamiseks, nagu allpool näidatud.

Efektiivne intressimäär = r / n

Perioodide arv = t * n

5. samm: Kui rahavoog tuleb laekuda iga perioodi alguses, saab makstava annuiteedi nüüdisväärtuse valemi tuletada perioodiliste maksete (1. samm), tegeliku intressimäära (4. samm) ja perioodide arv (4. samm), nagu allpool näidatud.

PVA tõttu = P * (1 - (1 + r / n) -t * n ) * (1 + r / n) / (r / n)

Teisest küljest, kui rahavoog tuleb saada iga perioodi lõpus, võib tavalise annuiteedi nüüdisväärtuse valemi väljendada järgmiselt.

PVA tavaline = P * (1 - (1 + r / n) -t * n ) / (r / n)

Annuiteetvalemi nüüdisväärtuse olulisus ja kasutamine

Kuigi annuiteedi nüüdisväärtuse kontseptsioon on lihtsalt raha ajaväärtuse teooria teine väljendus, on see pensionide kavandamise hindamise seisukohast oluline mõiste. Tegelikult kasutavad seda peamiselt raamatupidajad, aktuaarid ja kindlustuspersonal struktureeritud tulevaste rahavoogude nüüdisväärtuse arvutamiseks. See on kasulik ka otsuses - kas ühekordne makse on parem kui diskontomääral põhinevate tulevaste maksete seeria. Lisaks mõjutab ülalnimetatud otsust ka asjaolu, kas makse laekub iga perioodi alguses või lõpus.

Annuiteedi valemi kalkulaatori nüüdisväärtus

Võite kasutada järgmist annuiteetkalkulaatori nüüdisväärtust

| Lk | |

| r | |

| t | |

| n | |

| PVA | |

| PVA = | P x (1 - (1 + r / n) -txn ) X (1 + r / n / r / n) |

| = | 0 x (1 - (1 + 0/0 ) -0x0 ) X (1 +0 / 0/0/0 ) = 0 |

Soovitatavad artiklid

See on juhend annuiteedi valemi nüüdisväärtuse kohta. Siin arutatakse, kuidas arvutada annuiteedi nüüdisväärtust koos praktiliste näidetega. Pakume ka allalaaditava excelimalli abil Annuity kalkulaatorit nüüdisväärtuse jaoks. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Maksmisele kuuluva annuiteedi tulevase väärtuse valem

- Raha ajaväärtus kalkulaatoriga

- Kuidas arvutada annuiteeti valemi abil?

- Soodusfaktori valem (näited Exceli malliga)