Neeldumiskulude valem (sisukord)

- Imendumiskulude valem

- Absorptsiooni kuluarvestuse valemi näited (Exceli malliga)

Imendumiskulude valem

Juhtimisarvestuses on absorptsiooni maksumus vahend, mida kasutatakse kõigi toodete valmistamisega seotud kulude katmiseks. Nii et põhimõtteliselt on absorptsioonikulude arvestamine vahend, mida kasutatakse varude hindamisel. Seda nimetatakse ka täielikuks maksumuseks, kuna see katab kõik tootmisega seotud otsesed kulud, olgu siis tooraine, tööjõukulud ja kõik fikseeritud või muutuvad üldkulud.

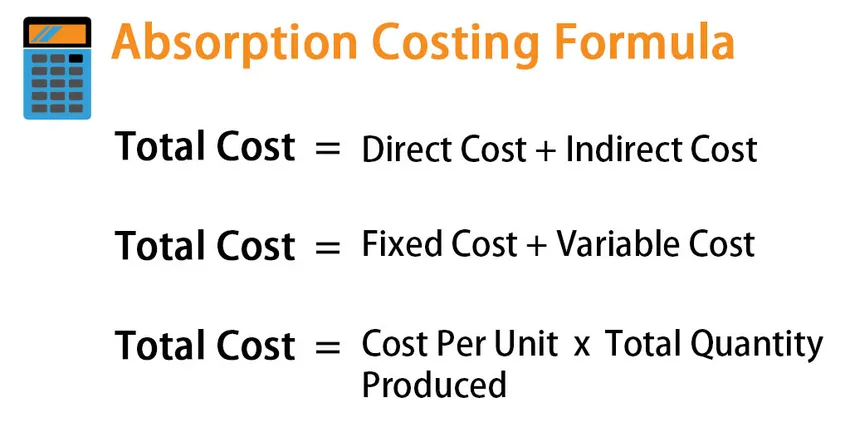

Enne absorptsiooni maksumuse valemiga tutvumist vaatame, mis kõik hõlmab absorptsiooni maksumust. Me teame, et kogumaksumuse leidmiseks on mitu viisi. Näiteks:

Total cost = Direct Cost + Indirect Cost

Või

Total cost = Fixed Cost + Variable Cost

Või

Total cost = Cost Per Unit * Total Quantity Produced.

Neeldumismaksumuses on järgmised kulukomponendid:

- Otsene materjalikulu

- Otsene töö

- Muutlikud üldkulud

- Fikseeritud õhuliin

Nii saadakse absorptsioonikulude kogumaksumuse valem järgmiselt:

- Kogumaksumus = otsene kogukulu + üldkulud

- Otsesed kogukulud = otsesed materjalikulud + otsene tööjõud

- Üldkulud = muutuvad üldkulud + püsivad üldkulud

Absorptsiooni kuluarvestuse valemi näited (Exceli malliga)

Võtame näite, et mõista paremini neeldumiskulude arvutamist.

Selle absorptsiooni kuluarvestuse valemi Exceli malli saate alla laadida siit - absorptsiooni kuluarvestuse valemi Exceli mallNeeldumiskulude valem - näide # 1

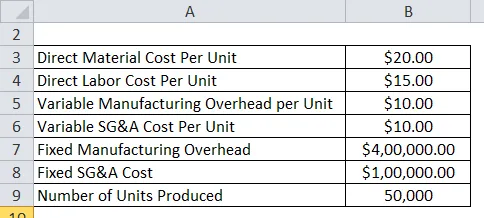

Ütleme, et ettevõte X on sel aastal tootnud 50 000 ja müünud 40 000 ühikut ning on teatanud järgmistest kuludest:

Neeldumiskulude jaoks vajame ainult materiaalseid, tööjõukulusid ja üldkulusid. Müügi-, üld- ja halduskulud ei kuulu absorptsiooni kulude hulka

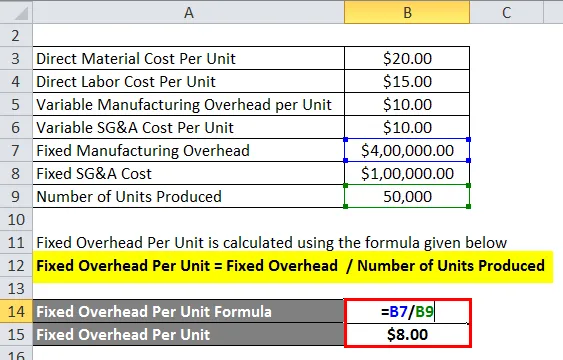

Fikseeritud üldkulu ühiku kohta arvutatakse järgmise valemi abil

Fikseeritud üldkulu ühiku kohta = fikseeritud üldkulu / toodetud ühikute arv

- Fikseeritud üldkulu ühiku kohta = 400 000/50 000 dollarit

- Fikseeritud üldkulu ühiku kohta = 8 USD ühiku kohta

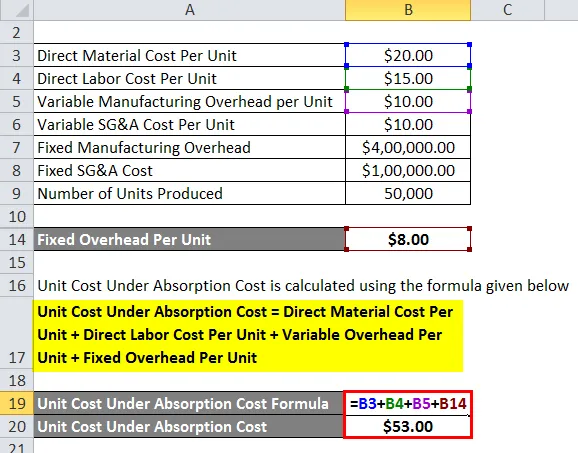

Ühiku maksumus, mis jääb alla neeldumiskulude, arvutatakse järgmise valemi abil

Ühiku maksumus alammäära korral = otsene materjali kulu ühiku kohta + otsene tööjõukulu ühiku kohta + muutuv üldkulu ühiku kohta + fikseeritud üldkulu ühiku kohta

- Ühiku maksumus alahinnatud absorptsiooni korral = 20 USD + 15 USD + 10 USD + 8 dollarit

- Ühiku maksumus on alla absorbeerimise kulu = 53 dollarit

Neeldumiskulude valem - näide nr 2

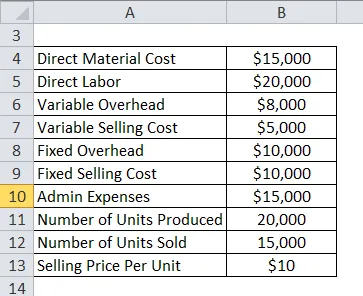

Vaadake nüüd veel üks üksikasjalik näide, et näha absorptsioonikulude rakendatavust. Oletame, et ettevõttel ABC on eelmise aasta kohta esitatud järgmised kulu- ja müügielemendid:

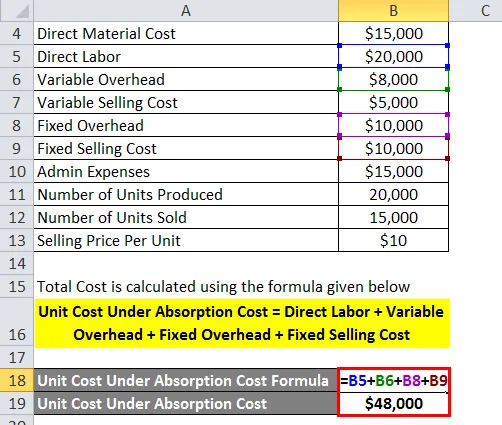

Kogukulu arvutatakse järgmise valemi abil

Ühiku maksumus on madalam kui absorptsioonikulu = otsene tööjõud + muutuv üldkulud + püsikulud + püsikulud

- Ühiku maksumus alammäära korral = 20000 + 8000 dollarit + 10000 dollarit + 10000 dollarit

- Ühiku maksumus on alla absorbeerimise kulu = 48000 dollarit

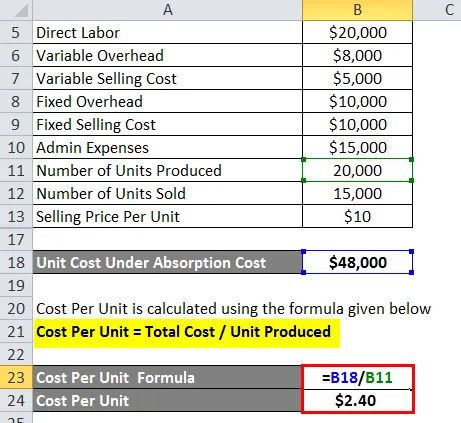

Ühiku maksumus arvutatakse järgmise valemi abil

Ühiku maksumus = kogumaksumus / toodetud ühiku kohta

- Ühiku hind = 48000 USD / 20000

- Ühiku hind = 2, 40 dollarit

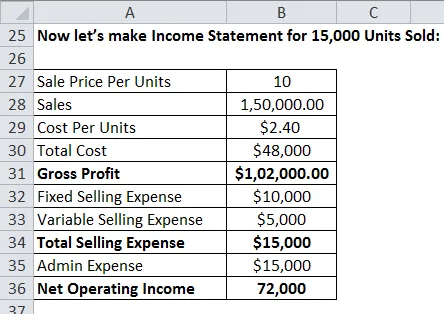

Teeme nüüd kasumiaruande 15 000 müüdud ühiku kohta:

Seletus

Neeldumiskulud on juhtimisarvestuses kulude määramisel väga oluline vahend. Kuid selle meetodiga on seotud mõned piirangud.

- Kuna absorptsioonikulud jaotavad püsikulud üldkuludesse, ei aita see juhtimist otsuste tegemisel ja muutuvkulud on sel juhul tõhusamad.

- Kuna kasumi arvutamisel ei lahutata kogukulust kõiki kulusid, võib absorptsioonikulud kasumit moonutada ja näidata tegelikust suuremat kasumit.

- Kuna siin kasutatakse ainult fikseeritud üldkulusid, jaotatakse see ainult müüdud ühikute arvu järgi. Osakud, mida ei müüda, püsivaid üldkulusid neile üksustele ei eraldata. Nii saavad ettevõtted teenida lisakasumit, kui toodavad rohkem tooteid, mida ei müü.

Neeldumiskulude valemi asjakohasus ja kasutamine

Neeldumiskulutusel on sellega mitmeid eeliseid. Kõige olulisem eelis on see, et see vastab hea raamatupidamistavaga. GAAP on üldtunnustatud raamatupidamispõhimõtted, mida ettevõtted kasutasid oma finantsaruannete esitamisel. Kuna absorptsioonikulud vastavad üldtunnustatud raamatupidamistavale, kasutavad paljud ettevõtted seda meetodit finantsaruannete koostamisel. Samuti, nagu nägime ülaltoodud näidetest, hoolitsetakse absorptsioonikulude meetodil kõigi tootmiskulude eest, nagu püsiv töökulu, üür, kommunaalkulud jne, ja ka kõigi tootmisega seotud otseste kuludega. Ehkki lühidalt, sellega on seotud mõned piirangud, on see oluline kuluarvestusvahend, mida tööstuses kasutavad paljud ettevõtted.

Soovitatavad artiklid

See on olnud absorptsiooni kuluarvestuse valemi juhend. Siin käsitleme koos imendumiskulude arvutamist koos praktiliste näidetega. Pakume ka allalaaditavat Exceli malli. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Käibekapitali käibe suhe

- Kuidas arvutada kupongi määra?

- Palga arvutamine valemi abil

- Igapäevase liitintressi valem