Erinevus müügihinna ja müüdud kauba maksumuse vahel

Mis tahes ettevõtte kulude analüüs on oluline aspekt ja oluline analüüs ettevõtte investeerimisotsuste tegemisel ja samalt ettevõttelt olulise teabe hankimisel. Müügikulud vs müüdud toodete maksumus on iga ettevõtte kaks olulist aspekti, mida tuleb üksikasjalikult analüüsida, kui otsustate investeerida mõnda ettevõttesse pikaajaliselt või lühiajaliselt. Selles artiklis proovime mõista mõlema meetodi põhierinevusi ja võtmeaspekti.

Võrdlus müügikulude ja müüdud toodete maksumuse vahel (infograafika)

Allpool on toodud 6 peamist erinevust müügihinna ja müüdud kauba maksumuse vahel

Peamised erinevused müügihinna ja müüdud kauba maksumuse vahel

Arutame mõned peamised erinevused müügihinna ja müüdud kauba maksumuse vahel:

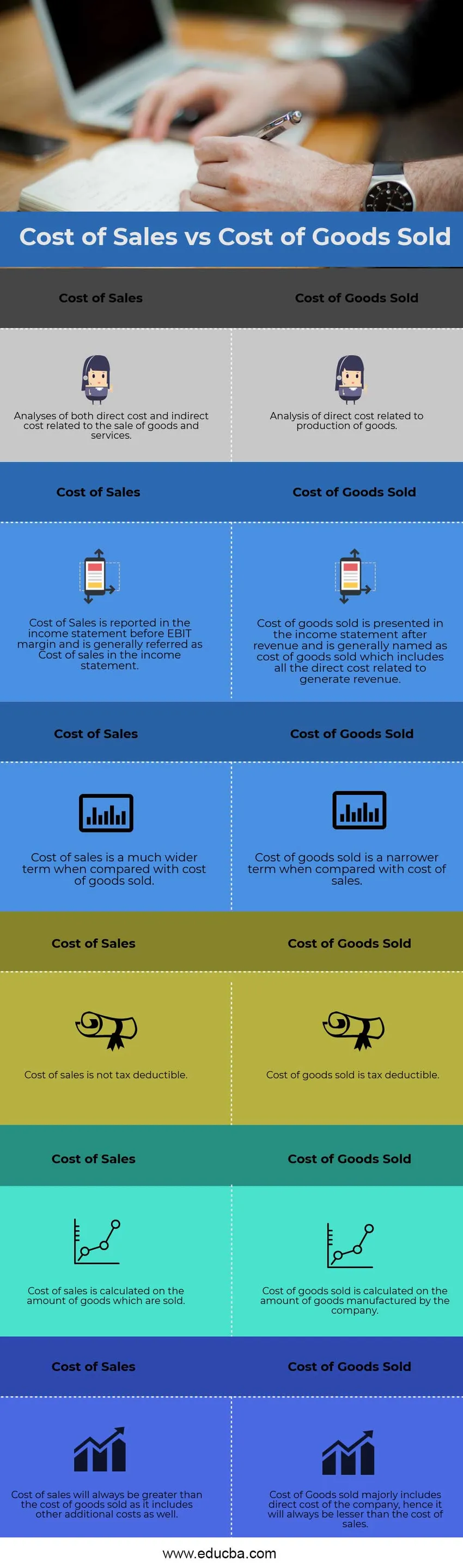

- Peamine erinevus müügihinna ja müüdud kauba maksumuse vahel on see, et müüdud kauba maksumus viitab kauba tootmisega seotud otseste kulude analüüsile ja müüdud kauba maksumuses ei ole kaudseid kulusid. Müüdud kaupade maksumus kajastab varude muutusi ja käibevara liikumist ning seda, kui hästi varud konverteerivad ennast sularahas

- Teine suur erinevus müüdud kaupade ja müügikulude vahel on summa, mis ettevõttel kulub kauba müümiseks konkreetsel aruandeperioodil, müügi maksumus. Teiselt poolt ei tähenda müüdud toodete maksumus seda, et ettevõte müüb kõiki toodetud tooteid, eriti kui ettevõte tegutseb hooajaliselt või kui tal on aja jooksul kõikuv äri

- Müüdud kaupade maksumus leitakse tavaliselt ettevõtetes, mis tegelevad kaupade ja teenuste tootmisega või kaupade ja teenuste müügiga. Teisest küljest on müüdud kaupade maksumus üldiselt üldisem mõiste ja seda kasutatakse ka raamatupidamises. See viitab kas kaupade või teenuste müügile

- Müügikulud ei ole tööstusesiseste või -väliste ettevõtete vahel alati ühesugused, kuna igal ettevõttel on oma müügikulud ja raamatupidamispõhimõtetes pole kuskil standardiseeritud, et müügikulude tähtajalise kulu arvutamiseks saaks kasutada ainult teatud kulusid. Teisest küljest on müüdud kaupade maksumus enam-vähem samade kirjetega raamatupidamisaruannete lisades müüdava kauba maksumuse osas, mis on otseselt seotud kauba tootmisega, nomenklatuuri muudetakse, kuid kulu olemus on enam-vähem sama

Müügikulud vs müüdud toodete maksumus, võrdlustabel

Vaatame 6 parimat müügihinna ja müüdud kauba maksumuse võrdlust

|

Müügi hind | Müüdud kaupade maksumus |

| Kaupade ja teenuste müügiga seotud otseste ja kaudsete kulude analüüs | Kaupade tootmisega seotud otseste kulude analüüs |

| Müügikulud kajastatakse kasumiaruandes enne EBIT marginaali ja kasumiaruandes nimetatakse seda tavaliselt müügi maksumuseks | Müüdud kaupade maksumus esitatakse kasumiaruandes pärast tulu ja seda nimetatakse tavaliselt müüdud toodete maksumuseks, mis sisaldab kõiki tulude teenimisega seotud otseseid kulusid |

| Müügikulud on võrreldes müüdud toodete maksumusega palju laiem mõiste | Müüdud kaupade maksumus on müügihindadega võrreldes kitsam mõiste |

| Müügikulud ei ole maksust mahaarvatavad | Müüdud kaupade maksumus on maksust maha arvatav |

| Müügikulud arvutatakse müüdud kaupade arvu järgi | Müüdud kaupade maksumus arvutatakse ettevõtte toodetud toodete arvu järgi |

| Müügikulu on alati suurem kui müüdud kauba maksumus, kuna see sisaldab ka muid lisakulusid | Müüdud kauba maksumus sisaldab peamiselt ettevõtte otseseid kulusid, seega on see alati väiksem kui müügihind |

Järeldus

Iga ettevõte peaks kriitiliselt analüüsima neid kahte peamist kulude kontseptsiooni ja viima iga kuluartikli kohta läbi üksikasjaliku kulude analüüsi. Valmistatud toodete otsese maksumuse analüüs aitab ettevõttel varusid prognoosida, kuna ettevõte saab tulevikus rohkem toota, kui toodetud toodete tooraine on madal, parandades sellega oma marginaale. Aktsiauuringute analüütikud peaksid enne ettevõtte ostmise või müümise soovituse andmist tegema ka ettevõtte läbilõike analüüsi.

Soovitatavad artiklid

See on juhend müügihindade ja müüdud kaupade maksumuse suurima erinevuse kohta. Siin käsitleme ka peamisi erinevusi infograafika ja võrdlustabeliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid

- Erinevus kulude ja hinna vahel

- Võla vormeli maksumus

- Kulud vs kulud

- Otsesed kulud vs kaudsed kulud

- Müüdud kaupade maksumus | Näide