Ülevaade EBITDA-st

EBITDA tähistab kasumit enne intresse, makse, amortisatsiooni ja amortisatsiooni. Ettevõtte raamatupidamise aastaaruande koostamisel on EBITDA marginaal ja EBITDA arv kasumiaruandes kõige kõnekam rida, et hinnata ettevõtte kasumlikkust. EBITDA viitab iga ettevõtte tulule, mis tuleneb ainult äritegevusest ja tuleb pärast brutokasumit ning mitmesuguste üldkulude, müügi- ja turustuskulude mahaarvamist.

EBITDA arvutatakse lihtsalt, kui ettevõtte ärituludele liidetakse tagasi sularahata kulutused, st kulum ja amortisatsioon.

EBITDA tüübid ja komponendid

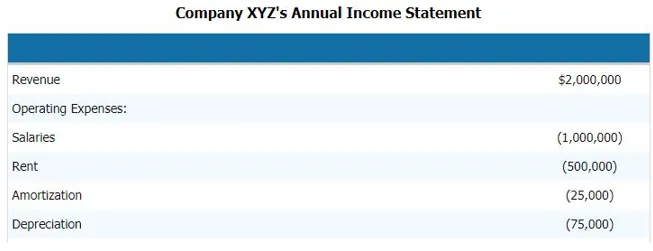

Ettevõtte (tulu enne intressi, makse, kulumit ja amortisatsiooni) arvutamiseks peame toimima järgmiselt. Allpool on toodud näide ettevõtte kasumiaruandest. Ja EBITDA komponendid, mis annavad meile selge pildi, mis on EBITDA komponendid

Ülalnimetatud ettevõtte EBITDA arvutamiseks tuleb tuludest maha arvata kõik ettevõtte tegevus- ja mitte tegevuskulud.

Seega

Tulud - tegevuskulud - palgad - rent - amortisatsioon - kulum

Selle lahutades saame EBITDA komponendi

- EBITDA = 2 000 000 - 1 000 000 - 500 000 - 25 000 - 75 000

- EBITDA = 400 000 dollarit

Seetõttu moodustavad EBITDA osa tulud, tegevuskulud, palgad, üür, amortisatsioon ja muud otsesed ja kaudsed kulud.

EBITDA valem

EBITDA = tulud - tegevuskulud - palgad - rent - amortisatsioon - kulum

Teise võimalusena saame arvutada (kasum enne intresse, makse, amortisatsiooni ja amortisatsiooni) tagasi ka liites intressid ja mitterahalise kulu komponendi EBT-le, st kasum enne makse või PBT, st kasum enne makse

Nii et valem saab olema

EBITDA = EBT + amortisatsioon ja amortisatsioon + intressikulud

Näited EBITDA-st

Võtame näite (kasum enne intressi, makse, kulumit ja amortisatsiooni) arvutamise paremaks mõistmiseks.

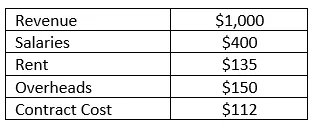

Näide nr 1

Ettevõte RMZ Corp koostab nende kasumiaruanded vastavalt USA üldisele raamatupidamistavale ja allpool on toodud kasumiaruanne aastateks 2003 - 2004. Arvutage välja (kasum enne intressi, makse, kulumit ja amortisatsiooni) ning ettevõtte majandusaasta EBITDA marginaal.

Lahendus:

(Tulu enne intressi, makse, kulumit ja amortisatsiooni) saab sel juhul lihtsalt arvutada, lahutades selle majandusaasta jooksul teenitud tuludest kõik otsesed ja kaudsed kulud, mis ettevõttele on tekkinud. Nii et EBITDA saab arvutada järgmiselt:

EBITDA arvutatakse järgmiselt:

- = 1000 - 400 - 135 - 150 - 112

- = 203

EBITDA marginaal arvutatakse järgmiselt:

EBITDA marginaal = EBITDA / müügitulu

- = 203/1000

- = 20, 3%

EBITDA eelised ja puudused

Allpool on toodud järgmised EBITDA plussid ja miinused:

Eelised

EBITDA eelised on järgmised

- See on ettevõtte kõige olulisem rida, mis on põhjus, miks seda kasutatakse laialdaselt finantsanalüüsis ja vastastikuste gruppide analüüsil

- See on ainus reaartikkel, mis räägib analüütikule ettevõtte tugevusest ja ütleb, kas ettevõte suudab katta kõik kulud, mis tal tulude teenimiseks tekivad. Seda kasutatakse ka sisemise juhtimisaruandluse ning arutelu ja analüüsi jaoks

- Samuti öeldakse ettevõtte juhtkonnale ja juhtivtöötajale, kui hästi ta teenib tulusid tekkinud kulude katmiseks, kui mis tahes ettevõtte (tulu enne intressi, makse, amortisatsiooni ja amortisatsiooni) on negatiivne, siis muutub see ettevõtte jaoks murettekitavaks. äri tegutseda

Puudused

EBITDA puudused on järgmised

- Seda kasutatakse hindamismeetodites laialdaselt, eriti diskonteeritud rahavoogude meetodi kasutamisel, ja see võib mõnikord anda ka eksitavaid tulemusi, kuna iga ettevõte saab oma kasumit enne intressi, maksustamist, amortisatsiooni ja amortisatsiooni kajastada erineval viisil ning omada eraldi määratlust kasum enne intresse, makse, amortisatsiooni ja amortisatsiooni

- Kasum enne intresside, maksude, amortisatsiooni ja amortisatsiooni on eksitav ka siis, kui majandusaasta aruannetes on kasutatud erinevaid arvestuspõhimõtteid, et arvutada kasum enne intressi, maksustamist, amortisatsiooni ja amortisatsiooni või arvutada oma ettevõtte kulukomponendid, sel juhul võrreldavate ettevõtete kasum enne intresside, maksude, kulumi ja amortisatsiooni muutumist ei muutu sarnaseks, seetõttu kasutatakse tänapäeval laialdaselt EBIT-i

Piirangud

- Kasum enne intresse, makse, amortisatsiooni ja amortisatsiooni on piiratud sellega, et see ei arvesta käibekapitali muutusi. Likviidsus kõigub intresside, maksude ja kapitalikulude tõttu

- Tehke kindlaks, kui keeruline oleks vara sularahaks muuta. See võib esile tõsta madalat likviidsust, kuid selleks on meil erinevad likviidsusnäitajad ja suhtarvud

Järeldus

Seega, vaadates lihtsalt kasumit enne intressi-, maksu-, amortisatsiooni- ja amortisatsioonimarginaali või arvu, ei peaks äri otsustama ettevõtte finantstugevuse ja nõrkuse üle. Täieliku analüüsi ja hea analüüsi tegemiseks tuleks teha ettevõtte kasumirealide üksikasjalik analüüs.

Soovitatavad artiklid

See on EBITDA näite juhend. Siin käsitleme tüüpe ja komponente, näiteid koos eeliste ja puudustega. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Finantsanalüüsi näide

- Kasumiaruande eesmärk

- Standardhälbe näited

- Omakapitali näited