Annuiteedi valem (sisukord)

- Valem

- Näited

- Kalkulaator

Mis on annuiteedi valem?

Annuiteet väga lihtsas sõnastuses on põhimõtteliselt kahe osapoole vaheline leping, mille kohaselt üks osapool maksab algul ühekordse põhisumma makse alguses või seerias ning vastutasuks saab see perioodilt teise poole makse. Seega on tegemist põhimõtteliselt finantstootega, mille maksete seeriaid tehakse korrapäraste ajavahemike järel. Annuiteetleping on jagatud kaheks osaks. Esiteks on kogunemine ja selles faasis investeerite oma raha valitud finantsinstrumenti kuuluvasse finantsinstrumenti ja järgmiseks peate annuiteerimise, mille käigus saate ettenähtud aja jooksul püsimakseid. See on väga levinud meetod, mida paljud investorid kasutavad oma pensionile jäämiseks. Nad säästavad täna ja valivad annuiteedi, nii et kui nad vananevad, saabub püsiv sissetulekute voog.

Üldiselt müüvad neid annuiteetlepinguid kindlustusseltsid. Kindlustusseltsid võtavad selle hoiusumma ja võtavad endale riski, et tagada investoritele regulaarsed tulevased maksed. Samuti annab annuiteet investoritele paindlikku väljamaksete tegemist ning seda saab teha ühekordsete maksetena, kord kuus, kvartalis jne.

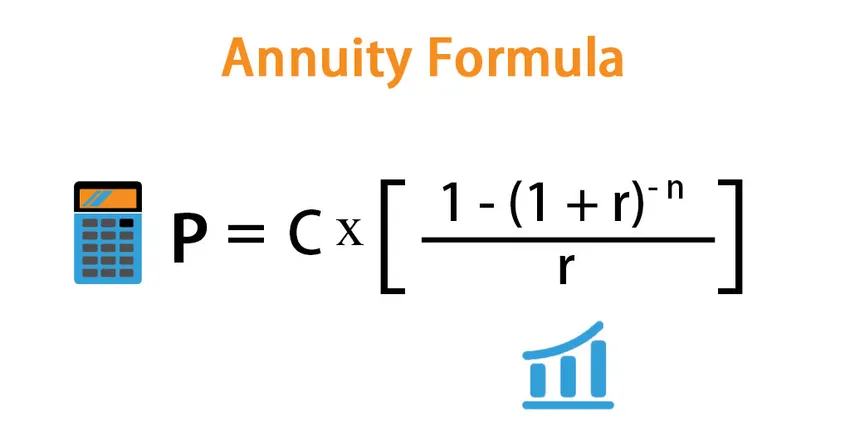

Annuiteedi valem on järgmine:

Annuiteedi valemi määratlemiseks on palju viise ja see sõltub sellest, mida tahame välja arvutada.

- Kui tahame näha, mis on ühekordne summa, mis peame täna maksma, et tulevikus oleks meil stabiilne rahavoog, kasutame järgmist valemit:

P = C * ((1 – (1 + r) -n ) / r)

Kus,

- P - annuiteedi nüüdisväärtus või põhisumma

- C - tulevane rahavoog

- r - intressimäär

- n - perioodide arv

- Kui soovite teada saada, milline on rahavoogude voog, võime samamoodi kasutada pisut muudetud valemit:

C = P * r / ((1 – (1 + r) -n ))

Annuiteetvalemi näited (Exceli malliga)

Võtame näite, et mõista paremini annuiteedi arvutamist.

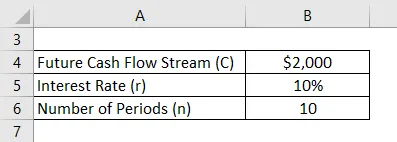

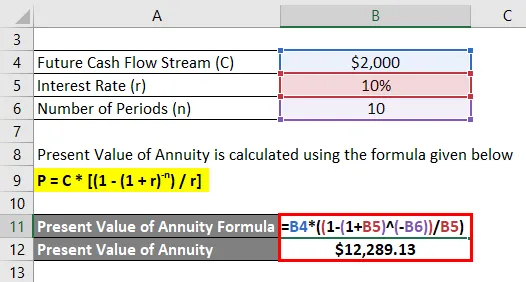

Annuity Formula Exceli malli saate alla laadida siit - Annuity Formula Exceli mallAnnuiteetvalem - näide nr 1

Oletame, et soovite järgmisest aastast 10 aasta jooksul maksta 2000 dollarist annuiteeti. Praegune turuintress on 10%. Arvutame välja, kui palju peate täna sissemaksma:

Lahendus:

Annuiteedi nüüdisväärtus arvutatakse järgmise valemi abil

P = C * ((1 - (1 + r) -n ) / r)

- Annuiteedi nüüdisväärtus = 2000 dollarit * ((1 - (1 + 10%) -10 ) / 10%)

- Annuiteedi nüüdisväärtus = 12 289, 13 dollarit

Seega peate maksma täna 12289, 13 dollarit, et saada järgmisest aastast 2000 aasta makse 10 aasta jooksul.

Annuiteetvalem - näide nr 2

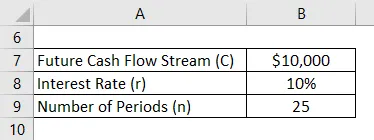

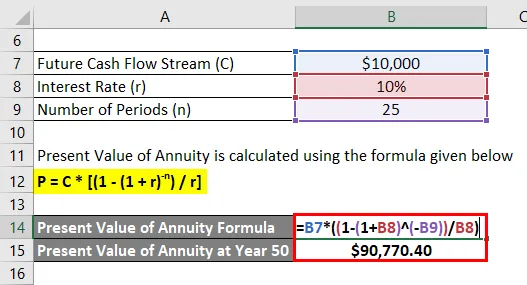

Oletame, et teie vanus on 30 aastat ja soovite pensionile minna 50-aastaselt ning eeldate, et elate veel 25 aastat. Teil on jäänud 20 aastat tööstaaži ja soovite, et pensionile jäädes makstaks teile kuni surmani aastas 10 000 dollarit (st 25 aastat pärast pensionile jäämist). Selle jaoks tahame täna raha kokku hoida. Turu intressimäär on 10%. Teil on 15 000 dollarit, mille saate täna investeerida. Kontrollime, kas sellest piisab eesmärkide saavutamiseks.

Lahendus:

Nüüd tahame saada 10000 dollarit alates 51. aastast kuni 75. aastani (25 aastat).

Annuiteedi nüüdisväärtus arvutatakse järgmise valemi abil

P = C * ((1 - (1 + r) -n ) / r)

- Annuiteedi nüüdisväärtus 50. aastal = 10 000 dollarit * ((1 - (1 + 10%) -25 ) / 10%)

- Annuiteedi nüüdisväärtus 50. aastal = 90 770, 40 dollarit

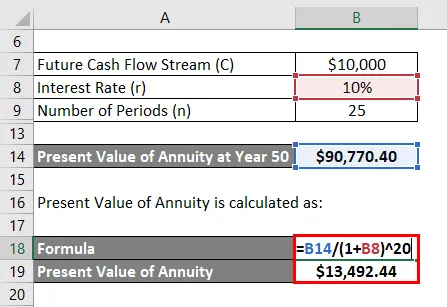

Kuid see väärtus, mida vajate 50. aastal, st 20 aasta pärast. Tahad näha täna vajalikku raha. Seega peame täna arvutama selle summa nüüdisväärtuse.

Annuiteedi nüüdisväärtus arvutatakse järgmiselt:

- Annuiteedi nüüdisväärtus = 90 770, 40 dollarit / (1 + 10%) 20

- Annuiteedi nüüdisväärtus = 13 492, 44 dollarit

Kuna teil on teiega 15 000 dollarit ja teil on vaja ainult 13 492, 44 dollarit, olete kaetud ja saate oma eesmärgi saavutada.

Seletus

Põhimõtteliselt on turul 2 tüüpi annuiteeti:

- Fikseeritud annuiteet : see on traditsiooniline finantsinstrument, millest me eespool rääkisime. Investeerite kindla summa ja asutus garanteerib teile kindla perioodilise makse.

- Muutuv annuiteet : see on väga erinev traditsioonilisest fikseeritud annuiteetist. Selle mudeli puhul ei taga see teile fikseeritud makseid, pigem maksab teile investeeringute tasuvuse põhjal. Nii et kui investeeringul läheb hästi, võite saada suuremat tulu ja vastupidi.

Nagu ülalpool arutasime, pakuvad annuiteed fikseeritud maksete seeriad, kui olete summa finantseerimisasutustele tasunud. Kuid kuidas instituudid suudavad investorile perioodiliselt maksta fikseeritud summat, on see, et nad investeerivad selle summa kõrgekvaliteedilistesse finantsinstrumentidesse ja pakuvad instituutidele fikseeritud sissetulekuga raha. Need instrumendid on tavaliselt kõrge reitinguga võlakirjad ja võlakirjad.

Annuiteetvalemi olulisus ja kasutamine

Annuiteedid on suurepärane finantsinstrument investoritele, kes soovivad kindlustada oma tulevikku ja soovivad, et pensionile jäädes oleks pidev sissetulek. Ehkki annuiteet on turvaline maksevoog, mida selle finantsinstrumendi ostmiseks kasutatakse, pole kõigi jaoks asjakohane. Kui teil on piisavalt sissetulekuid ja te ei vaeva, et teil tulevikus raha napib, pole annuiteet teile mõeldud. Võite valida ka muid tulusaid investeeringuid.

Samuti on annuiteediga seotud mõned riskid, mida ka investorid peaksid silmas pidama. Esiteks on alternatiivkulu. Annuiteedi korral lukustuvad turukursid ja kui intressimäär tulevikus tõuseb, kaotate need võimalused. Kuid seda saab mingil määral leevendada, kui mitte sõlmida pikaajalist annuiteeti ja teha astmelist annuiteeti. See annab teile rohkem mänguruumi ja kasutab kasvavat intressimäära.

Annuiteedi valemi kalkulaator

Võite kasutada järgmist annuiteetkalkulaatorit

| C | |

| r | |

| n | |

| Lk | |

| P = | CX |

|

||||||||

| 0 X |

|

Soovitatavad artiklid

See on juhend annuiteedivormelisse. Siin arutatakse, kuidas arvutada annuiteet koos praktiliste näidetega. Pakume ka annuiteedikalkulaatorit koos allalaaditava excelimalliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Maksmisele kuuluva annuiteedi tulevase väärtuse valem

- Raha ajaväärtuse valemi kalkulaator

- Diskonteerimisteguri valemi näited

- Praegune väärtusteguri valem koos Exceli malliga