Päästeväärtuse valem (sisukord)

- Päästeväärtuse valem

- Salvage Value Formula näited (Exceli malliga)

- Jääkväärtuse valemi kalkulaator

Päästeväärtuse valem

Konkreetsete masinate (mis tahes tootmismasinad, masinad, sõidukid jne) väärtust pärast nende tegelikku kasutusiga nimetatakse päästeväärtuseks. Teisisõnu, kui masina tegeliku tööea jooksul amortisatsioon arvatakse maha masina maksumusest, saame Salvage väärtuse.

Jääkväärtuse valem -

S = P – (I * Y)

Kus,

- S = jääkväärtus

- P = alghind

- I = amortisatsioon

- Y = aastate arv

Salvage Value Formula näited (Exceli malliga)

Võtame näite, et mõista päästeväärtuse valemi arvutamist paremini.

Selle päästeväärtuse malli saate alla laadida siit - päästmisväärtuse mallPäästeväärtuse valem - näide # 1

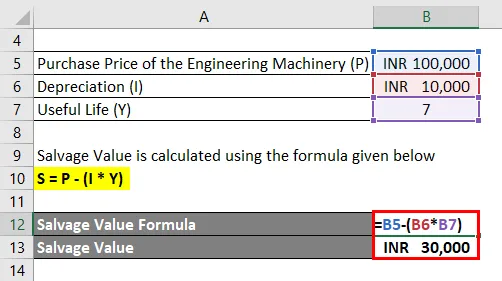

Insenerimasinate maksumus 100 000 INR on kasutuseaga 7 aastat. Kulumi summa on 10 000 INR aastas. Arvutage masinate jääkväärtus 7 aasta pärast.

Lahendus:

Jääkväärtus arvutatakse järgmise valemi abil

S = P - (I * Y)

- Jääkväärtus = 100 000 INR - (INR 10 000 * 7)

- Salvage väärtus = INR 100 000 - 70 000

- Jääkväärtus = 30 000 INR

Seetõttu on masina päästeväärtus pärast selle tegelikku kasutusiga 30 000 INR .

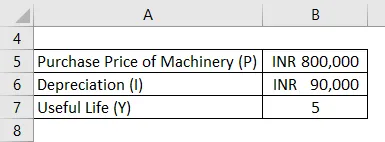

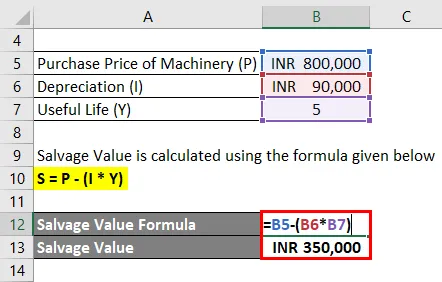

Päästeväärtuse valem - näide # 2

Proctor & Gamble on paigaldanud masinad, mille hind on 800 000 INR ja mille kasutusiga on 5 aastat. Kulumi summa on 90 000 INR aastas. Arvutage masinate jääkväärtus 5 aasta pärast.

Lahendus:

Jääkväärtus arvutatakse järgmise valemi abil

S = P - (I * Y)

- Jääkväärtus = 800 000 INR - (INR 90 000 * 5)

- Salvage väärtus = INR 800 000 - 4 50 000

- Jääkväärtus = 350 000 INR

Seetõttu on masina jääkväärtus pärast selle tegelikku kasutusiga 350 000 INR .

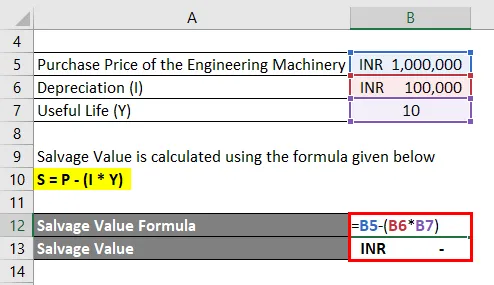

Päästeväärtuse valem - näide # 3

BHEL Limited paigaldatud inseneritehnika, mille maksumus on 1 000 000 INR, kasulik tööiga on 10 aastat. Amortisatsiooni summa on 100 000 INR aastas. Arvutage masinate jääkväärtus 10 aasta pärast.

Lahendus:

Jääkväärtus arvutatakse järgmise valemi abil

S = P - (I * Y)

- Jääkväärtus = 1 000 000 INR - ((INR 100 000 * 10)

- Jääkväärtus = 1 000 000 - 10, 00 000 INR

- Jääkväärtus = INR null

Seetõttu on masina päästeväärtus pärast selle tegelikku kasutusiga null .

Seletus

Salvage väärtus püüab tegelikult jäädvustada konkreetse masina järelejäänud jäägid pärast selle kasuliku kasutusaja lõppu. Enamasti ostavad ettevõtted uusi masinaid pärast tegeliku kasutusaja lõppu ja müüvad vana masina vanametalli väärtuse alusel. Masinate tegeliku eluea jooksul toimunud amortisatsioon (rahaliselt) kerkib tegelikult tagasi ettevõtte käibekapitali. Uute masinate maksumus ja paigaldus tuleneb ettevõtte pangakonto jäägist.

Jääkväärtuse valem nõuab vanametalli tegeliku väärtuse või masina jääkväärtuse saamiseks sellist teavet nagu masina ostuhind, kulumi summa, kulumi moodus, masina eeldatav tööiga jne. Mõnikord kipub masin oodatust parema efektiivsustaseme tõttu sujuvalt töötama, vaatamata eeldatava eluea lõppemisele.

Amortisatsiooni arvestatakse rahaliselt. Masinate regulaarse kulumise tõttu väheneb tõhususe tase ja aja jooksul kipub väljund vähenema. Seega kajastatakse seda ettevõtte raamatupidamise aastaaruandes kulumina kuluna ja arvutatakse rahas. Rahanduses kasutatakse kahte tüüpi amortisatsioonimeetodeid. Need on „lineaarne amortisatsioon” ja „amortisatsiooni vähendav meetod”. Sirgjoonelise amortisatsiooni puhul järgitakse kindlat amortisatsioonisummat, vähenevas tasakaalus aga fikseeritud määra ja amortisatsiooni summa väheneb koos masina algbilansi muutuva väärtusega.

Seega pärast eeldatavate aastate amortisatsiooni mahaarvamist käsitletakse järelejäänud summat kui „Päästesummat” ja rahanduse keeles usutakse, et masina tööjõud on lõppenud ja osade väärtus on saadaval ainult soodustus.

Päästeväärtuse valemi olulisus ja kasutamine

- Suurem osa ärist (peamiselt tootmine) on sõltuv masinatest ja nende äri sõltub suuresti olemasolevate masinate tootlikkusest. Nende toodete laad, kvaliteet ja tõhusus sõltuvad suuresti toodete valmistamisviisist. Seega peavad kõik kulutõhususe ja efektiivsuse saavutamiseks nii tarbija kui ka tootja seisukohast olema täidetud kõik ülaltoodud kriteeriumid. Seega on võistlusel püsimiseks vaja masina suuremat efektiivsust.

- Enne masina ostmist koostab iga tootja oma eelarve, mis sisaldab tegelikku eluiga, toodetavate ühikute arvu, tööiga, paigalduskulusid, väljavahetamise kulusid jne. Masina tõhususe jälgimiseks on vaja masina tõhususe jälgimist. masin ja seda võrreldaks oodatava jõudlusega.

- Vanametalli väärtus on oluline ka masinate müügi ajal, mis määrab müügihinna, kuna see summa kasutatakse uuesti uute masinate ostmiseks. Vanametalli väärtus võib siiski olla edasimüügi väärtuse baromeeter, kuid müügihinna määrab ostja. See sõltub ka konkreetse masina nõudlusest ja pakkumisest avatud turul. Mõnikord võib kõrgema hinna saada siis, kui selle konkreetse masina järele on suurem nõudlus ja väiksem pakkumine.

- Kui masina efektiivsuse tase on puutumatu, kasutab tootja masinat mõnikord rohkem kui masina eeldatav eluiga ja juhtkonna arvates sobivad masinast toodetud tooted endiselt konkurentsiks ja tootmismeetod on endiselt asjakohane ja vastupidi. Mõnel juhul saab masin töötada enne eeldatavat ametiaega, nii et päästmisväärtus muutub sellistes olukordades nulliks.

Jääkväärtuse valemi kalkulaator

Võite kasutada järgmist päästmisväärtuse kalkulaatorit

| Lk | |

| Mina | |

| Y | |

| Jääkväärtuse valem = | |

| Jääkväärtuse valem = | P - (I * Y) |

| = | 0 - (0 * 0) |

| = | 0 |

Soovitatavad artiklid

See on olnud päästmisväärtuse valemi juhend. Siin arutame praktiliste näidete abil, kuidas arvutada jääkväärtus. Pakume ka allalaaditava excelimalliga Salvage Value kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Suhtelise riski vähendamise valemi juhend

- Portfelli variatsioonivalemi näited

- Kuidas arvutada valemi abil maksevõime suhet?

- Nominaalse intressimäära valem