Sissejuhatus finantsmudeldamise alustesse

Finantsmudel tähistab ettevõtte finantstulemusi. See tähistab nii mineviku kui ka tuleviku majandustulemusi.

Vaatame läbi selle finantsmudelite loomise põhijuhendi ja proovime peatada nende ebamääraste otsuste vastuvõtmise ning suurendame asjatult oma riski. Õpime finantsmudelite koostamise põhitõdesid ja mõtleme ning langetame otsuse struktureeritumalt. Finantsmudeli ettevalmistamise põhjalike teadmiste saamiseks videoõpetuse kaudu külastage finantsmudelite koolitust

Alustame siis rahandusmudelite õpetamise kõige põhilisema punkti mõistmisest …

Mis on finantsmudelite põhitõed?

Ajalooline ja oletus

Ajaloolised sisendandmed tuleks alati võtta õigest allikast. Finantsmudelite koostamise põhialuste eeldamisel prognoositava aasta kohta on ajaloolised andmed üks sisendkriteeriume, mida tuleb arvestada.

Seda oletust nimetatakse “juhtideks” .

- Muud kriteeriumid, mida tuleks eelduse tegemisel arvestada, on järgmised

- Ettevõtte eeldustesse ei tohiks sattuda eelarvamusi

- Mõista selgelt eeldatavad muudatused tulevases toimivuses

- Mõista juhtkonna ootusi

- Vaadake, mida arvavad teised finantsmudelite analüütikud ettevõtte kohta

Värvikood

Värvikood on põhimudelite kujundamisel üks olulisi vormingutegureid. Seda tehakse nii, et inimene, kes pole kunagi teie mudelit näinud, saab hõlpsalt teada, kas teatud finantsandmed on ajaloolised sisendandmed, arvutused või lingid.

Finantsmudelite põhitõed, üks vormindamise näpunäide

Kui teie aasta 2009 tuleb kasumiaruande lahtrisse B2, on soovitatav, et ka muude arvepidamisaruannete, näiteks bilansi, aasta 2009 peaks rahavoogude aruanne olema lahtris B2. See finantsmudelite põhitõdede vormindamine aitab sidemete ajal.

Finantsmudelite koostamise põhialuste ettevalmistamine

Finantsmudeli ettevalmistamiseks tuleb kõigepealt mõista, millises ettevõttes inimene seda mudelit valmistab. Samuti peaks inimesel olema põhjalikud teadmised selle tööstuse, konkurentide kohta, kuhu tema ettevõte kuulub.

Ettevõtte analüüsimiseks ei peaks mitte ainult kontrollima ettevõtte majandusaasta aruannet, vaid lugema ka ettevõtte avaldatud ärakirja, konverentskõnesid, ettekandeid

Ajaloolise koostamine

Finantsmudeli koostamise ajal tuleks koguda viimase 5 aasta ajaloolised andmed.

G koostamise ajal pidage meeles teatud punkte: -

- Olete "analüütik", mitte "audiitor". Nii et kui ettevõtte avaldatud majandusaasta aruandes saadaolevad ajaloolised andmed ei koondu, ärge paanitsege ja istuge, et finantsnäitajad oleksid kooskõlas. Võtke rahandus lihtsalt sellisena, nagu nad on.

- Vaadake alati ajalooliste andmete viimast aastaaruannet. Teisisõnu, kui teie ajalooline aasta algab aastast 2008 kuni 2012 ja kui koostate andmeid aasta kohta 2011, peate arvnäitajad saama 2011 - 2012 aastaaruandest, mis on viimane ja mitte aastatest 2010-2011. Kuna uus aastaaruanne sisaldab muudetud arvnäitajaid.

- Finantsmudel peaks alati koosnema peamistest finantstingimustest nagu brutokasum, EBITDA, EBIT, puhaskasum jne. Kui te ei leia neid termineid aastaaruandest, peate oma finantsmudelisse valmistuma ja kirjendama vastavad kirjed.

Soovitatavad kursused

- Kommertspanganduse mooduli sertifitseerimise kursus

- Maksustamise programm

- Terviseökonoomika koolituskimp

- Panganduse aluste programm

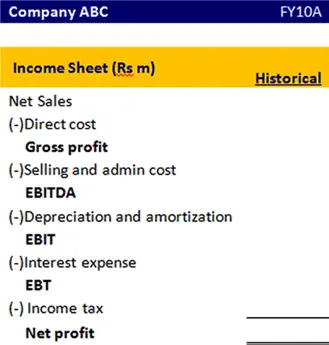

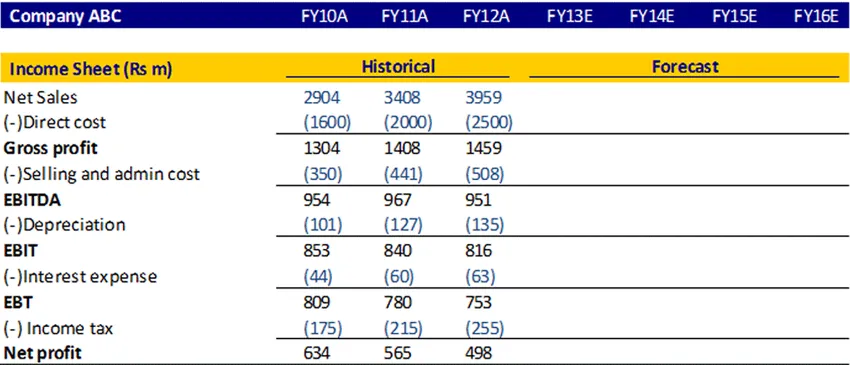

Nii peaks kasumiaruande vorm ilmuma

Finantsmudelite koostamise alused, BASE võrrand

Selle majandusaasta lõppjäägi arvutamiseks on mõned kirjed, mis tuleb liita ja lahutada.

Saame sellest baasvõrrandist üksikasjalikult aru.

Põhivara jaoks

Põhivara lõppemise teadasaamiseks peab meil olema avatav põhivara, kapitalikulud, amortisatsioon, vara müük. Saame aru, milline summa peab lõppeva põhivara välja selgitamiseks lisama või lahutama

| Võrrand | Esemed | Kirjeldus |

|---|---|---|

| B (algus) | Algne põhivara | See on põhivara, mida kantakse eelmisest aastast üle |

| A (täiendus) | Kapitalikulud | See on lisavara, mille ostsite sel majandusaastal |

| S (lahutamine) | Vara amortisatsioon / müük | Amortisatsioon on kulu, mille peate sellest maha arvestama. Kuna varad müüakse sellel majandusaastal, tuleb see summa maha arvata. |

| E (lõpp) | Põhivara lõpp | Põhivara summa genereeritakse pärast kõigi selle majandusaasta vajalike kirjete liitmist ja lahutamist ning kantakse järgmisse aastasse üle |

Omakapital

Samamoodi

| Võrrand | Esemed |

|---|---|

| B (algus) | Algavate aktsionäride fond |

| A (täiendus) | Puhaskasum / omakapitali emiteerimine |

| S (lahutamine) | Omakapitali tagasiost / makstud dividendid |

| E (lõpp) | Omakapitali lõpp |

Pikaajalise võla eest

| Võrrand | Esemed |

|---|---|

| B (algus) | Pikaajalise võla algus |

| A (täiendus) | Võla emiteerimine |

| S (lahutamine) | Võlgade tagasimaksed |

| E (lõpp) | Võlasaldo lõppemine |

Kasumiaruanne

Kasumiaruanne on finantsaruanne, mis mõõdab ettevõtte finantstulemusi konkreetsel aruandeperioodil. See annab kokkuvõtte selle kohta, kuidas ettevõtte tulud ja kulud tekivad nii põhitegevuse kui ka mittetegevuse kaudu.

Vaatame, kuidas saame kasumiaruannet koostada

Netokäibe arvutamine

Võib arvutada müügitulu aastakasvu või CAGR-i alusel või kui leiate teavet selle kohta, kus juhtkond on arutanud eeldatavat müügikasvu määra tulevikus, võite ka selle protsendi arvutada

Otseste kulude, müügi- ja administratiivkulude arvutamine

Võib arvutada müügi- ja halduskulud protsentides müügist. Tehke arvutus ajaloolise väärtuse jaoks ja seejärel võetakse keskmine ja leidke prognoositud arvud.

Kulum

Seda saab arvutada protsendina põhivarast.

Intressikulu

Seda saab arvutada, korrutades intressikulude määra ja keskmise võla jäägi

Tulumaks

Maksumäära saab arvutada, kasutades ajaloolist, ja kasutada seda sama määra ka tulevikus

Kasum

Selle arvutamiseks lahutatakse tulud kuludest

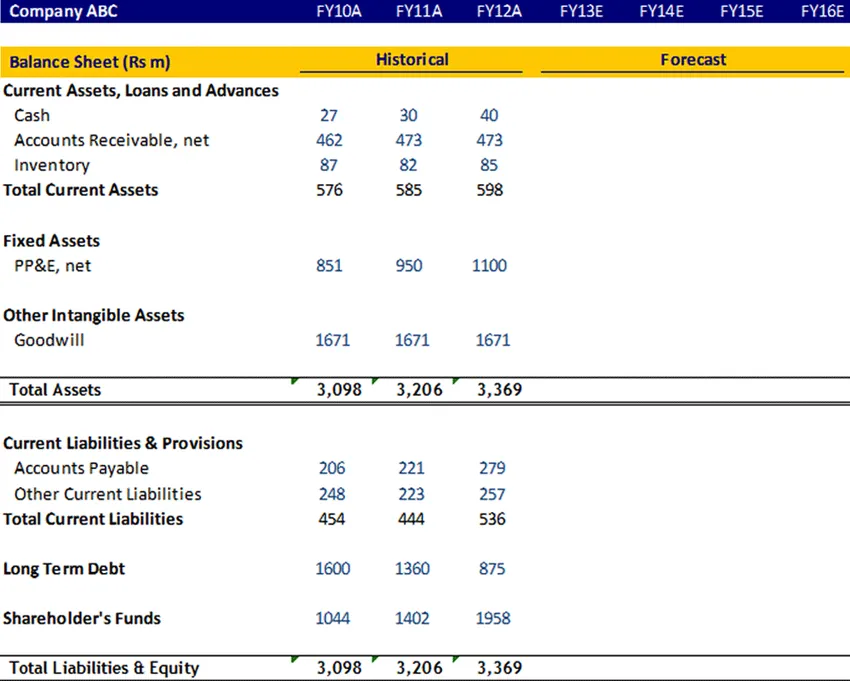

Eelarve

Põhivara, pikaajaline võlg, aktsionäride fond

Need kirjed tuleb arvutada baasvõrrandi abil ja seejärel tuleb need bilansis siduda

Hea tahe

Firmaväärtust ei amortiseerita, seega tuleb seda järgmistel aastatel konstantsena hoida.

Sularaha

Sularaha kirje tuleb siduda rahavoogude aruandes sisalduva lõppsaldoga

Käibevara ja lühiajalised kohustused

Need kirjed tuleb arvutada käibekapitali ajakavas. Nüüd mõelgem käibekapitali ajakava üksikasjalikult

Käibekapitali ajakava

Käibevara

- Saadaolevad arved

Arvutage saadaolevate võlgade arv päevades varasema kohta, kasutades suhet 365 * Keskmine võlgnik jagatud netokäibega. Varasemate ajalooliste andmete abil eeldatakse, kui mitu päeva on prognoositud aastatel.

- Inventuur

Arvutage varud päevades varasema kohta, kasutades suhet 365 * Keskmine laovaru jagatuna neto COGS-iga. Varasemate ajalooliste andmete abil eeldatakse, kui mitu päeva on prognoositud aastatel.

Lühiajalised kohustused

- Arved

Arvutage saadaolevate võlgade arv päevade kaupa, kasutades suhet 365 * Maksmisele kuuluv keskmine jagatuna netoostudega. Varasemate ajalooliste andmete abil eeldatakse, kui mitu päeva on prognoositud aastatel.

- Muu lühiajaline vastutus

Teise ajaloolise kohustuse saab arvutada COGS-i protsendimäärana ja siis võite võtta keskmise ja eeldada tulevikku.

Pärast käibekapitali ajakava täitmist ühendage see bilansiga

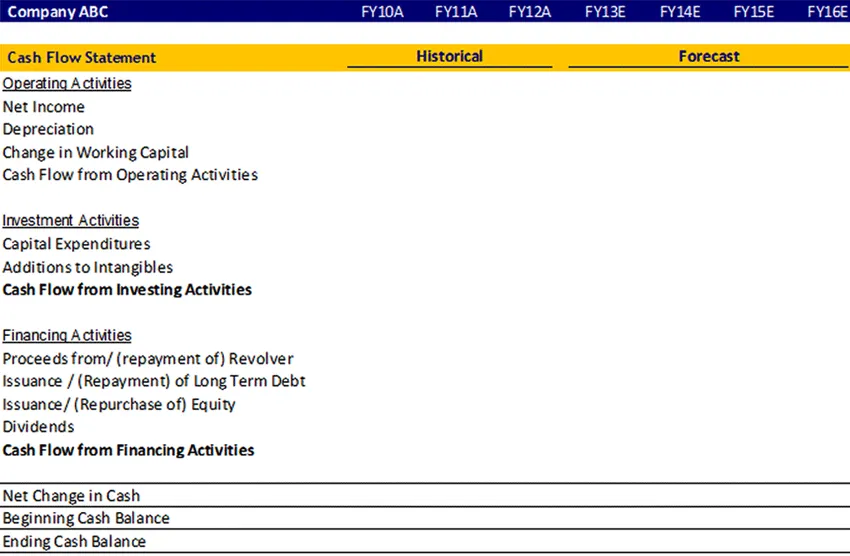

Rahavoogude aruanne

Rahavoogude aruannetes hinnatakse raha sissevoolu ja väljavoolu summat, ajastust ja prognoositavust ning neid kasutatakse eelarve koostamisel ja äriplaneerimisel.

See vastab küsimustele:

- Kust raha tuli (tuleb)?

- Kuhu see läks (läheb)?

Raamatupidamisandmed esitatakse tavaliselt kolmes põhiosas:

- Põhitegevus (kaupade või teenuste müük),

- Investeerimistegevus (näiteks vara müük või ost) ja

- Finantseerimistegevused (näiteks laenud või näiteks aktsiate müük).

Olenemata muudatustest, mis teil kasumiaruandes kirje summa osas on toimunud, kajastatakse majandusaasta bilansis need muudatused rahavoogude aruandes vastavalt nendele kirjetele raha sissevool ja väljavool.

Vaatame rahavoogude aruande proformaati

Finantsmudelite koostamise alused, infograafika

saate selle artikli mahla selgeks vaid ühe minutiga, finantsmudelite alustamise õpetus

Soovitatavad artiklid

Siin on mõned artiklid, mis aitavad teil finantsmudeldamise põhitõdesid üksikasjalikumalt uurida, nii et lihtsalt minge lingi kaudu.

- 9 parimat näidet sisuturundusstrateegia kohta Kasu

- Finantsmudelite koostamise põhialuste äriplaan | Kuus parimat näpunäidet | Kasu | Puudused

- Finantsplaneerimise edukuse 24 kõige väärtuslikumat sammu

- Teave brutokasumi marginaali valemi kohta