Erinevus FCFF ja FCFE vahel

FCFF on rahavoog, mida on võimalik diskretsiooniliseks jaotamiseks kõigile ettevõtte investoritele, nii omakapitali kui ka võlana pärast sularahaga seotud tegevuskulude ja kapitalikulude tasumist. Kuna intressimakseid ega finantsvõimenduse mõju FCFFi arvutamisel ei võeta arvesse, nimetatakse seda meedet ka katmata rahavooguks. FCFE on valikuline rahavoog, mis on saadaval ainult ettevõtte aktsionäridele. See on järelejäänud rahavoog, mis jääb üle pärast kõigi rahaliste kohustuste ja kapitalinõuete täitmist. Seega võetakse FCFE arvutamisel arvesse intressimakseid või võla tagasimakseid.

Uurime üksikasjalikumalt FCFF vs FCFE kohta:

Traditsiooniliselt on investorid aktsiate analüüsimisel keskendunud sellistele mõõdikutele nagu EBITDA, puhastulu. Ehkki need mõõdikud on olulised kauplemisettevõtete jaoks, on ettevõtte tulemuslikkuse täpsem mõõt vaba rahavoog (FCF), mida kasutatakse diskonteeritud rahavoogude meetodis (DCF). FCF varieerub sellistest mõõdikutest nagu äritegevuse EBITDA, EBIT või netotulu, kuna esimene jätab välja sularahata kulud ja lahutab ülalpidamiseks vajalikud kapitalikulud. Samuti on FCF saavutanud tuntuse dividendide allahindluse mudeli osas, eriti dividendide väljamaksmist mitteomavate ettevõtete puhul.

FCFF

Vaba rahavoog tähendab sularaha, mis on investoritele kättesaadav pärast tegevus- ja investeerimiskulude tasumist. Hindamisel kasutatakse kahte tüüpi tasuta rahavoogude mõõtmist: vaba rahavoog ettevõttele (FCFF) ja vaba rahavoog omakapitali (FCFE).

Tavaliselt, kui räägime vabast rahavood, peame silmas FCFF-i. FCFF arvutatakse tavaliselt äritegevuse EBITi korrigeerimisega mitterahaliste kulude ning põhi- ja käibekapitaliinvesteeringute alusel.

FCFF = äritegevuse ärikasum - maksud + amortisatsioon / amortisatsioon (mitterahalised kulud) - põhikapitalikulud - neto käibekapitali suurendamine

Alternatiivsed arvutusmeetodid on:

FCFF = tegevuse rahavoog (rahavoogude aruandest) + intressikulud, mida on korrigeeritud maksudega - fikseeritud kapitalikulud

FCFE

FCFF = puhastulu + intressikulud, mida on korrigeeritud maksuga + sularahata kulutused - põhikapitalikulud - neto käibekapitali suurenemine

Kui teeme DCF-i kasutades FCFF-i, saame ettevõtte väärtuse, diskonteerides rahavood kaalutud keskmise kapitalikuluga (WACC). Siin arvestatakse diskontomääras kõigi kapitaliallikate kulud, kuna FCFF võtab arvesse kogu ettevõtte kapitalistruktuuri.

Kuna see rahavoog hõlmab finantsvõimenduse mõju, siis nimetatakse seda ka laenukahjumiks. Seega, kui ettevõttel on ainus kapitaliallikas ühine omakapital, on tema FCFF ja FCFE võrdsed.

FCFE arvutatakse tavaliselt korrigeerides maksujärgset ärikasumit mitterahaliste kulude, intressikulude, kapitaliinvesteeringute ja netovõla tagasimaksete alusel.

FCFE = äritegevuse ärikasum - intressid - maksud + amortisatsioon / amortisatsioon (mitterahalised kulud) - püsikapitalikulud - võrgustatava kapitali ja võla tagasimakse suurenemine

Kus võla neto tagasimaksmine = põhivõla tagasimaksmine - uue võla emiteerimine

Alternatiivsed arvutusmeetodid on

FCFE = tegevuse rahavoog - põhivara kulutused - netovõla tagasimaksed

Kui teeme DCF-i kasutades FCFF-i, saame omakapitali väärtuse, diskonteerides rahavood omakapitali maksumusega. Siin käsitletakse diskontomäärana ainult omakapitali maksumust, kuna FCFE on summa, mis jääb üle ainult aktsionäridele.

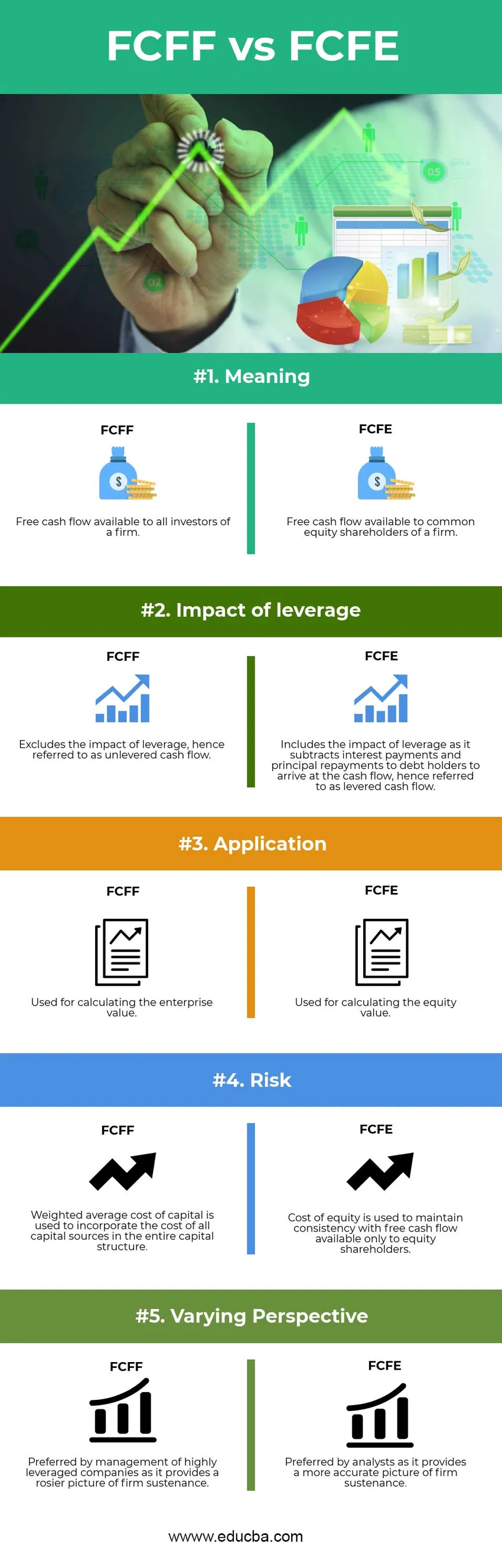

FCFF vs FCFE infograafika

Allpool on esitatud FCFF ja FCFE 5 parima erinevus

Peamised erinevused FCFF ja FCFE vahel

Nii FCFF kui FCFE on turul populaarsed valikud; arutagem mõnda olulist erinevust FCFF ja FCFE vahel:

- FCFF on summa, mis jääb üle kõigile ettevõtte investoritele, nii võlakirjaomanikele kui ka aktsionäridele, samal ajal kui FCFE on jääk, mis on jäänud üle ettevõtte tavaaktsionäridele

- FCFF välistab finantsvõimenduse mõju, kuna see ei võta järelejäänud rahavoo saabumisel arvesse finantskohustusi ja seetõttu nimetatakse seda katteta rahavooguks. FCFE hõlmab finantsvõimenduse mõju, lahutades neto rahalised kohustused, seega nimetatakse seda finantsvõimenduseks

- FCFF-i kasutatakse DCF-i hindamisel ettevõtte väärtuse või ettevõtte sisemise koguväärtuse arvutamiseks. FCFE-d kasutatakse DCF-i hindamisel omakapitali väärtuse või ettevõtte sisemise väärtuse arvutamiseks, mis on kättesaadav tavakapitali aktsionäridele

- DCF-i hindamise ajal ühendatakse FCFF kapitali kaalutud keskmise hinnaga, et säilitada järjepidevus kõigi kapitalitarnijate kaasamisel ettevõtte hindamiseks. FCFE on seevastu seotud omakapitali hinnaga, et säilitada järjepidevus ainult lihtaktsiate omanike nõude kaasamisel

Võrdlus FCFF-i ja FCFE vahel

Allpool on toodud FCFF ja FCFE ülimad võrdlused järgmiselt -

| Põhiline võrdlus FCFF ja FCFE vahel |

FCFF |

FCFE |

| Tähendus | Ettevõtte kõigile investoritele on saadaval tasuta rahavoog | Ettevõtte tavaaktsionäridele kättesaadav tasuta rahavoog |

| Finantsvõimenduse mõju | Ei hõlma finantsvõimenduse mõju, mida edaspidi nimetatakse katteta rahavooguks | Hõlmab finantsvõimenduse mõju, kuna see lahutab intressimakseid ja põhiosa tagasimakseid võla omanikele, et saada rahavoog, seega nimetatakse seda laenude makstavaks vooguks |

| Rakendus | Kasutatakse ettevõtte väärtuse arvutamiseks | Omakapitali väärtuse arvutamiseks |

| DCF-i hindamisel kasutatud diskontomäär | Kapitali kaalutud keskmist maksumust kasutatakse kõigi kapitaliallikate kulude arvestamiseks kogu kapitalistruktuuris | Omakapitali maksumust kasutatakse selleks, et säilitada vastavus vaba aktsiatega, mis on kättesaadavad ainult aktsionäridele |

| Erinev perspektiiv | Eelistab suure finantsvõimendusega ettevõtete juhtkond, kuna see annab rohelisema pildi kindlast ülalpidamisest | Eelistab analüütikud, kuna see annab täpsema pildi kindlast ülalpidamisest |

Järeldus - FCFF vs FCFE

Selles FCFF vs FCFE artiklis nägime, et FCFF on vaba rahavoog, mille ettevõte loob oma tegevusest pärast kõigi ettevõtte ülalpidamiseks vajalike kapitalikulude eest hoolitsemist, kusjuures rahavoog on kättesaadav kõigile kapitali pakkujatele, nii võlakohustused ja omakapital. See meeter välistab kaudselt ettevõtte finantsvõimenduse mis tahes mõju, kuna see ei võta rahavoogude arvutamisel arvesse intressi ja põhiosa tagasimaksetega seotud finantskohustusi. Seega nimetatakse seda katteta rahavooguks.

FCFE on vaba rahavoog, mis on kättesaadav ainult ettevõtte põhikapitali aktsionäridele ja hõlmab finantsvõimenduse mõju finantskohustuste lahutamisel rahavoogudest. Seetõttu nimetatakse seda ka laenu kantud rahavooguks. Seega saab FCFE-d arvutada ka siis, kui lahutatakse FCFF-ist maksukohustusest korrigeeritud intressikulud ja netovõla tagasimaksed.

Suure finantsvõimendusega ettevõtete juhtkonnad eelistaksid oma tegevuse tutvustamisel kasutada FCFF-i. Tuleb kontrollida, kas ettevõtet ei kannata negatiivsete maksetega vaba rahavoog suurte finantskohustuste tõttu, mis võivad muuta ettevõtte pikaajaliselt jätkusuutmatuks.

Soovitatavad artiklid

See on juhend FCFF vs FCFE suurimate erinevuste kohta. Siin käsitleme ka FCFF vs FCFE peamisi erinevusi infograafikaga ja võrdlustabelit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid

- Tavaline laos vs eelistatud laos

- Eelarve vs prognoos | Võrdlus

- Vead diskonteeritud rahavoogude osas

- Varud vs valikud - väärtuslikud erinevused

- Teie ettevõtte jaoks tasuta rahavoog

- Aktsia vs aktsiad: Mis on erinevused?

- Operatsioonide rahavoog | Mõiste | Näited