Regressioonivalem (sisukord)

- Valem

- Näited

Mis on regressioonivalem?

Regressiooni kasutatakse statistilises modelleerimisel ja see räägib meile põhimõtteliselt muutujate ja nende liikumise seosest tulevikus. Peale statistiliste meetodite nagu standardhälve, regressioon, korrelatsioon. Regressioonanalüüs on kõige laialdasemalt ja üldtunnustatum mõõdetav erinevus tööstuses. Need seosed on harva täpsed, kuna varieerumist põhjustavad paljud muutujad, mitte ainult uuritavad muutujad. Meetodit kasutatakse tööstuses laialdaselt ennustavate modelleerimis- ja prognoosimismeetmete jaoks. Regressioon räägib meile sõltumatu muutuja seosest sõltuva muutujaga ja nende suhete vormide uurimiseks.

Regressioonanalüüsi valem -

Y = a + bX + ∈

- Y = tähistab sõltuvat muutujat

- X = tähistab sõltumatut muutujat

- a = tähistab pealtkuulamist

- b = tähistab kalle

- ∈ = tähistab vea terminit

Vahetuse "a" ja kalde "b" valemi saab arvutada järgmiselt.

a = (Σy)(Σx 2 ) – (Σx)(Σxy)/ n(Σx 2 ) – (Σx) 2

b = n (Σxy) – (Σx)(Σy) /n(Σx 2 ) – (Σx) 2

Regressioonanalüüs on üks võimsamaid mitme muutujaga statistilisi tehnikaid, kuna kasutaja saab antud parameetrites tõlgendada parameetrite nõlva ja nende funktsioonide kinnipidamist, mis on seotud kahe või enama muutujaga antud andmekogumis.

On olemas kahte tüüpi regressiooniga mitmerealine regressioon ja lihtne lineaarne regressioon. Selgitatakse lihtsat lineaarset regressiooni ja see on sama nagu ülalpool. Mitmerealist regressiooni saab tähistada kui

Y = a + bX1 + cX2 + dX3 + ∈

Kus,

- Y - sõltuv muutuja

- X1, X2, X3 - sõltumatud (selgitavad) muutujad

- a - pealtkuulamine

- b, c, d - kallakud

- ϵ - jääk (viga)

Regressioonvalemi näited (Exceli malliga)

Võtame näite, et regressioonivalemi arvutamist paremini mõista.

Selle Regression Exceli malli saate alla laadida siit - Regression Exceli mallRegressioonivalem - näide # 1

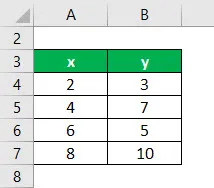

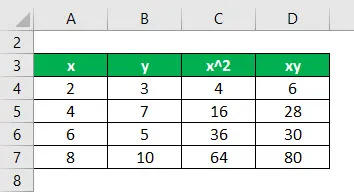

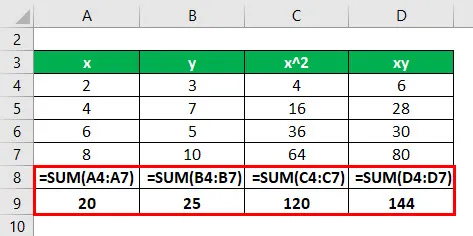

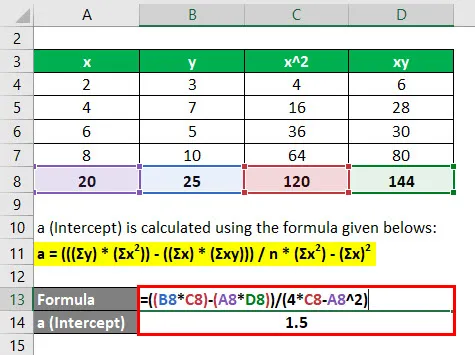

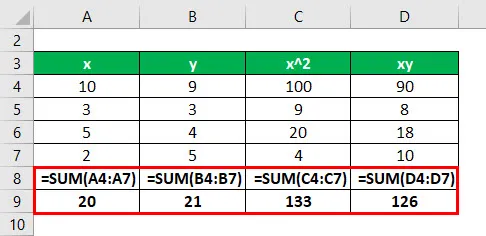

Antud on järgmine andmekogum. Peate arvutama andmekogumi lineaarse regressioonisirge.

Kõigepealt arvutage x ruut ning x ja y korrutis

Arvutage x, y, x 2 ja xy summa

Kõik väärtused on ülaltoodud tabelis n = 4.

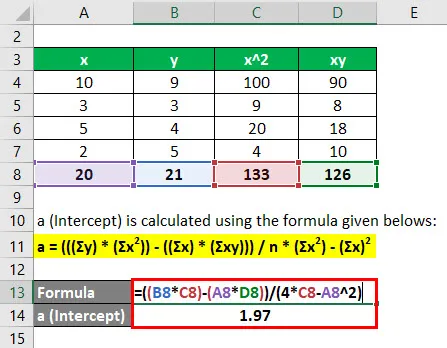

Nüüd arvutage esmalt regressioonivõrrandi ristlõige ja kalle.

a (pealtkuulamine) arvutatakse järgmise valemi abil

a = (((Σy) * (Σx 2 )) - ((Σx) * (Σxy))) / n * (Σx 2 ) - (Σx) 2

- a = ((25 * 120) - (20 * 144)) / (4 * 120 - (20) 2 )

- a = 1, 5

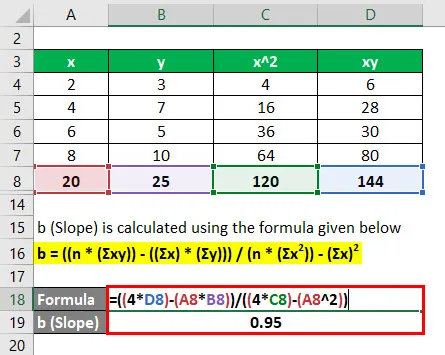

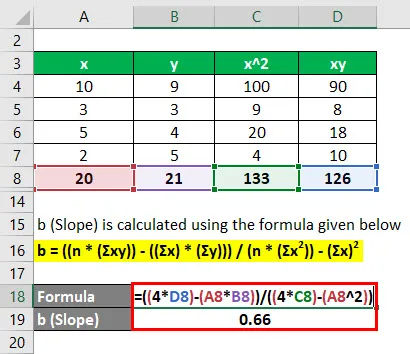

b (kalle) arvutatakse järgmise valemi abil

b = ((n * (Σxy)) - ((Σx) * (Σy))) / (n * (Σx 2 )) - (Σx) 2

- b = ((4 * 144) - (20 * 25)) / (4 * 120 - (20) 2 )

- b = 0, 95

Seega saab regressioonisirge defineerida kui Y = a + bX, mis on Y = 1, 5 + 0, 95 * X

Seletus

- x on siin iseseisev muutuja ja y on sõltuv muutuja, mis muutub x väärtuse muutumisega teatud väärtuse võrra.

- 1, 5 on pealtkuulamine, mida saab määratleda väärtusena, mis jääb konstantseks sõltumata muutustest sõltumatus muutujas.

- 0, 95 võrrandis on lineaarse regressiooni kalle, mis määratleb, kui suur osa muutujast on sõltumatu muutuja sõltuv muutuja.

Regressioonivalem - näide nr 2

Antud on järgmine andmekogum. Peate arvutama andmekogumi lineaarse regressioonisirge.

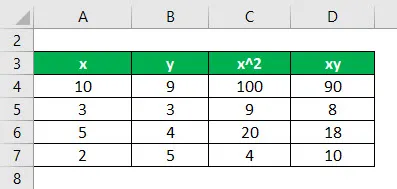

Kõigepealt arvutage x ruut ning x ja y korrutis

Arvutage x, y, x 2 ja xy summa

Kõik väärtused on ülaltoodud tabelis n = 4.

Kõigepealt arvutage regressioonivõrrandi ristlõige ja kalle.

a (pealtkuulamine) arvutatakse järgmise valemi abil

a = (((Σy) * (Σx 2 )) - ((Σx) * (Σxy))) / n * (Σx 2 ) - (Σx) 2

- a = ((21 * 133) - (20 * 126)) / (4 * 133 - (20) 2 )

- a = 1, 97

b (kalle) arvutatakse järgmise valemi abil

b = ((n * (Σxy)) - ((Σx) * (Σy))) / (n * (Σx 2 )) - (Σx) 2

- b = ((4 * 126) - (20 * 21)) / (4 * 133 - (20) 2 )

- b = 0, 66

Seega saab regressioonisirge defineerida kui Y = a + bX, mis on Y = 1, 97 + 0, 66 * X

Seletus

1, 97 on pealtkuulamine, mida saab määratleda väärtusena, mis jääb konstantseks sõltumata muutustest sõltumatus muutujas.

0, 66 võrrandis on lineaarse regressiooni kalle, mis määratleb, kui suur osa muutujast on sõltumatu muutuja sõltuv muutuja.

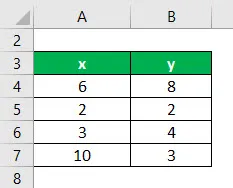

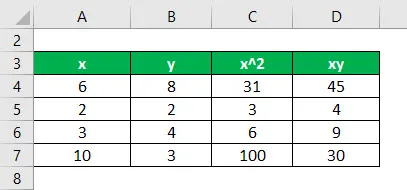

Regressioonivalem - näide nr 3

Antud on järgmine andmekogum. Peate arvutama andmekogumi lineaarse regressioonisirge.

Kõigepealt arvutage x ruut ning x ja y korrutis

Arvutage x, y, x 2 ja xy summa

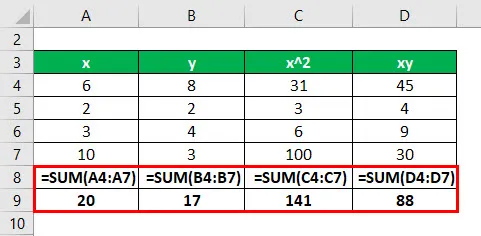

Kõik väärtused on ülaltoodud tabelis n = 4.

Kõigepealt arvutage regressioonivõrrandi ristlõige ja kalle.

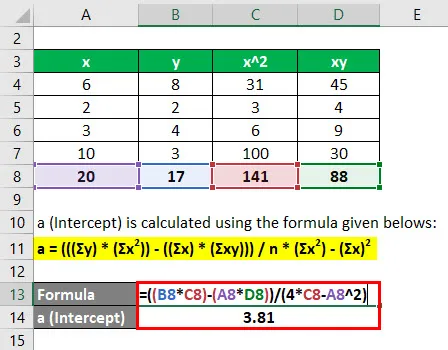

a (pealtkuulamine) arvutatakse järgmise valemi abil

a = (((Σy) * (Σx 2 )) - ((Σx) * (Σxy))) / n * (Σx 2 ) - (Σx) 2

- a = ((17 * 141) - (20 * 88)) / (4 * 141 - (20) 2 )

- a = 3, 81

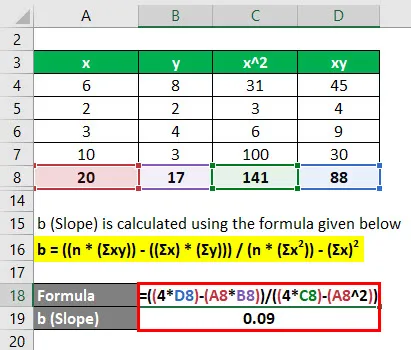

b (kalle) arvutatakse järgmise valemi abil

b = ((n * (Σxy)) - ((Σx) * (Σy))) / (n * (Σx 2 )) - (Σx) 2

- b = ((4 * 88) - (20 * 17)) / (4 * 141 - (20) 2 )

- b = 0, 09

Seega saab regressioonisirge defineerida kui Y = a + bX, mis on Y = 3, 81 + 0, 09 * X

Seletus

3.81 on pealtkuulamine, mida saab määratleda väärtusena, mis püsib konstantsena sõltumata muutustest sõltumatus muutujas

0, 09 võrrandis on lineaarse regressiooni kalle, mis määratleb, kui suur osa muutujast on sõltumatu muutuja sõltuv muutuja

Seletus

Regressioonivalemil on üks sõltumatu muutuja ja selle valemis on üks sõltuv muutuja ning ühe muutuja väärtus tuletatakse teise muutuja väärtuse abil.

Regressioonivalemi asjakohasus ja kasutamine

Regressioonvalemi asjakohasust ja kasutamist saab kasutada paljudes valdkondades. Regressioonivalemi asjakohasus ja olulisus on esitatud allpool:

- Finantsvaldkonnas kasutatakse beeta arvutamiseks regressioonvalemit, mida kasutatakse CAPM-mudelis ettevõtte omakapitali maksumuse määramiseks. Omakapitali maksumust kasutatakse omakapitali uurimisel ja ettevõtte hinnangute andmiseks.

- Regressiooni kasutatakse ka ettevõtte tulude ja kulude prognoosimisel. Võib olla kasulik teha mitmekordne regressioonanalüüs, et teha kindlaks, kuidas nimetatud eelduste muudatused mõjutavad ettevõtte tulusid või kulusid tulevikus. Näiteks võib olla väga kõrge korrelatsioon ettevõttes töötavate müüjate arvu, nende opereeritavate poodide arvu ja ärist saadava tulu vahel.

- Statistikas kasutatakse regressioonisirget t-statistika määramiseks laialdaselt. Kui kalle on oluliselt erinev nullist, siis saame regressioonimudeli abil ennustada sõltuva muutuja sõltumatu muutuja mis tahes väärtuse korral.

Soovitatavad artiklid

See on olnud regressioonivalemi juhend. Siin arutatakse, kuidas arvutada regressiooni koos praktiliste näidete ja allalaaditava excelimalliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- T jaotuse valemi juhend

- Ostujõu pariteedi valemi näited

- Harmoonilise keskmise valemi kalkulaator

- Kuidas arvutada protsentuaalset positsiooni?