Mis on lohistamisõigused?

Investeerimisõigust määratletakse kui vahendit, kus enamusosalust omav aktsionär saab mõjutada vähemusosalust omavat aktsionäri ettevõtte või ettevõtte müümisel. Enamik aktsionäre pakuvad sama hinda, lepinguid ja tingimusi sidusrühmadele, kellel on ettevõttes vähemusosalus. Need õigused aitavad kaitsta peamisi sidusrühmi.

Drag-Along õiguste tüübid

Erinevad tüübid on esitatud allpool:

Ühinemiste ajal venivad õigused

Ühinemistehingus võidakse kaasata uusi ühinemisõigusi. Ühinemise ajal võib enamus ühineva üksuse sidusrühmi kasutada neid õigusi, mis tõmbavad vähemuse huvirühmad lõpule ühinemislepingu suurema üksusega. Enamus ja vähemuste sidusrühmad jagavad sarnaseid ja homogeenseid tingimusi koos sõlmitud tehingu hinnaga.

Õiguste omandamine omandamise ajal

Omandamistehingus kasutavad enamusomanikud tagatisõigusi, et tõmmata vähemusaktsionärid osalema uue osaku omandamises. Selliste omandamistehingute käigus saavad vähemuse sidusrühmad uue äriüksuse omandamisel osaledes samasugused omandiõigused ja õigused nagu enamus sidusrühmad.

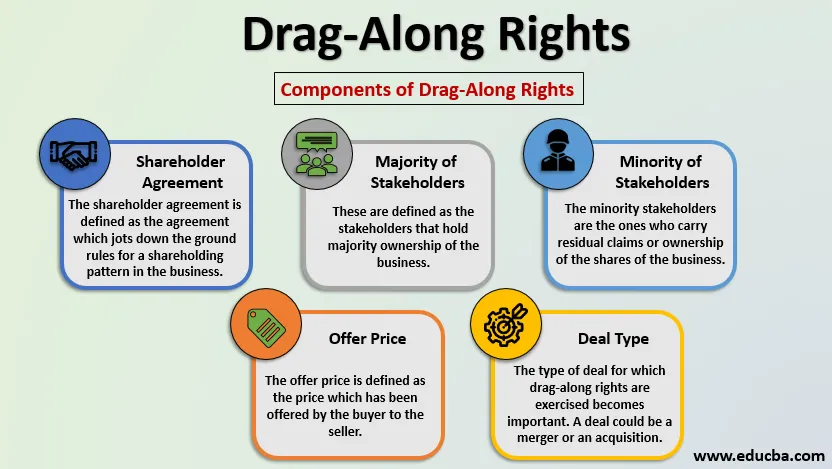

Drag-Along õiguste komponendid

5 parimat olulist komponenti on:

1. Aktsionäride leping

Aktsionäride leping on määratletud kui kokkulepe, millega kehtestatakse põhilised reeglid ettevõtte osaluse kujundamiseks. See kirjeldab iga ettevõtte aktsionäri õigusi ja kohustusi. Samuti kirjeldatakse üksikasjalikult pakkumis- ja sildistamisõigusi.

2. Enamik sidusrühmi

Neid määratletakse kui sidusrühmi, kellel on ettevõtte enamusosalus. Nende osalus ettevõtte äriosaluses ületab tavaliselt viiskümmend protsenti.

3. Sidusrühmade vähemus

Vähemuse sidusrühmad on need, kellel on ettevõtte aktsiate järelejäänud nõudeid või omandiõigust. Vähem sidusrühmi võib olla üks või mitu ning aktsiate koguomand jääb tavaliselt alla viiekümne protsendi.

4. Pakkumise hind

Pakkumise hind on hind, mille ostja on müüjale pakkunud, kusjuures müüja nõustub lisaks müüma varad või ettevõte ostjale. Pakkumise hind kipub olema ühtlane.

5. Tehingu tüüp

Oluliseks muutub tehingu tüüp, mille jaoks lepingupõhiseid õigusi kasutatakse. Tehing võib olla ühinemine või omandamine. Kui enamusaktsiatest saab potentsiaalne ostja, kes on valmis ostma 100% -list osalust enamusomanikele vastuvõetava hinnaga, siis saavad enamusomanikud kinnipidamisõigusi jõustada.

Näited

Oletame, et ettevõttes on eelisaktsionärid. Lisaks esindavad need 30 protsenti lihtaktsiatest, mida saab ettevõtte hilisemas etapis täielikult lahjendada. Eelistatud aktsionärid on kontaktis potentsiaalsete ostjatega.

Nad võivad potentsiaalsete aktsionäride ja asutajate suhtes kasutada ühinemisõigusi, kui potentsiaalne ostja pakub palju. Eelistatud aktsionärid edastavad pakkumise tingimused ja hinnad ühistele sidusrühmadele, kasutades vara või ettevõtte müügi algatamiseks eeldamisõigusi.

Praktiline näide:

Perioodiks 2019 sõlmiti ühinemisleping Bristol-Myersi ja Celgene Corporationiga. Selle tehingu alusel omandab endine ettevõte osaluse teises ettevõttes. 74 miljardi dollari suurune tehing viidi läbi aktsiatehingute ja sularahatehingutega.

Tehingute tähtaja jooksul pidi kapitaliõigusi kasutama, nii et vähemusaktsionärid lohistati koos enamuse sidusrühmadega omandama ühendatud üksuse enamusosalus.

Eelised ja puudused

Allpool on toodud mõned eelised ja puudused:

Eelised

- Kaitsmisõigused on sõnastatud enamusaktsionäride õiguste kaitseks.

- See muutub kasulikuks ka vähemuste huvigruppidele.

- Need õigused aitavad muuta tehingu tingimused ja pakkumise hinna soodsaks ja homogeenseks.

- Õigused võetakse kasutusele vähemuste ja enamuse sidusrühmade vahel peetud investeerimisläbirääkimistel.

- Eeldatavad õigused asendavad vähemusosalusega sidusrühmade valitsemisõigusi ja mittekontrollivaid huve nende kasutamisel.

Puudused

- Vähemuste sidusrühmad võivad tehingu lõppedes alati saada mittelikviidsete varadega.

- Vähemuste sidusrühmad võivad muutuda ebasoodsateks või keelduda enamiku sidusrühmade kokkuleppe täitmisest.

- Enamus aktsionäridest peab tagama seadusest tulenevad nõuded, kui nad tegutsevad aktsionäride nimel, kellel on vähemusosalus.

Piirangud

Drag-Along õiguste piirangud on:

- Kui ettevõte on algselt pakkunud avalikku pakkumist, kipuvad edasimüügiõigused lõppema.

- Vähemuste sidusrühmad saavad teostada tagasikutsumise faasi, kus venitusõigused viibivad.

- Kui vähemuses olevad sidusrühmad tehingut ei toeta, peaks enamik sidusrühmi otsima volitusõigusi, mis oleksid oma olemuselt tühistamatud.

Olulised märkused

Mõned olulised punktid on järgmised:

- Kui ettevõte koostab põhikirja, mainitakse neis termineid ja õigusi.

- Eeldatavad õigused ja sildiõigused tehakse osanike lepingute osas.

- Neid ei klassifitseerita seadusega sätestatud õiguste hulka.

- Tõmbeõigused satuvad tähelepanu keskpunkti, kui vähemus- ja enamusaktsionäride vahel peetakse investeerimisläbirääkimisi.

- Enamik sidusrühmi peab vähemuste sidusrühmadele etteteatamisõiguse kasutamise kohta ette teatama, mis toimub aktsionäride lepingute kehtivate suuniste kohaselt.

Järeldus

See aitab müüa 100-protsendilise osaluse ettevõttes potentsiaalsetele ostjatele, kõrvaldades vähemusaktsionärid. Tõmbamist ei tohiks segi ajada märgise laiendamise õigustega, kuna sildiõigused on õigused, mis kaitsevad vähemuste huvirühmi, samas kui venitusõigused kaitsevad enamuse sidusrühmi. Kui ettevõte otsustab siiski esialgse avaliku pakkumise teha ja soovib avalikuks saada, kaovad seal tõmbe- ja sildistamisõigused.

Sätted on aktsionäride lepingutes hästi dokumenteeritud. Tõmbeõiguse jõustamiseks peab enamusaktsionär vähemuste sidusrühmi ette teatama.

Soovitatavad artiklid

See on juhend lohistamisõiguse juurde. Siin käsitleme tüüpe ja komponente ning eeliseid ja puudusi. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Rahandus vs majandusteadus

- Isikliku rahanduse põhitõed

- Parim finantseerimine mitterahandusasjatundjatele

- Eelarvestamise näited