Erinevus riigivõlakirjade ja võlakirjade vahel

Nii riigivõlakirjad kui võlakirjad on mõlemad finantsinstrumendid, mida kasutatakse turul täiendava tulu teenimiseks või kasumi teenimiseks, ja neid mõlemaid toetab USA valitsus. Võlakirjad on rahaturuinstrumendid. Riigikassa võlakirjad on valitsuse emiteeritud lühiajalised rahaturuinstrumendid lühiajaliste vahendite kogumiseks. Kui valitsus vajab raha lühemaks perioodiks, väljastavad nad raha kogumiseks riigikassa arveid. arvestades, et riigivõlakirjad on kapitalituru instrument. See on investeerimismehhanism, mis võimaldab ettevõtetel, pankadel ja valitsusel täita suured, kuid lühiajalised kapitalivajadused madala hinnaga. Riigikassa võlakirjad on valitsuse emiteeritud pikaajalised võlakirjad tähtajaga üle 10 aasta. Riigivõlakirja nimetatakse T-võlakirjaks. Võlakiri maksab omanikele põhisummalt konkreetse intressimäära.

Riigivõlakirjad

Riigi võlakirjad liigitatakse tähtajaks kolmeks arveks, nimelt a) 91 päev b) 182 päev c) 364 päev. Riigivõlakirjad müüakse soodushinnaga ja intressi ei makstud. Riigivõlakirju nimetatakse ka võlakirjadeks. Riigikassa on ainult trükitud instrument, mida leidub nii kapitali- kui ka rahaturul. Üldiselt käsitletakse võlakirjades väljalaskehinna ja nimiväärtuse erinevust intressituluna.

Näide:

Oletame, et on võlakiri, mille hind on 1000 INR, ja valitsus müüb selle 800 INR eest, seega saab võlakirjade omaniku tähtaja saabumisel 1000 INR ja seda nimetatakse nimiväärtusest väiksema müügi korral ning tegeliku või nimiväärtuse saamiseks lõpptähtaeg.

Allpool loetletud riigikassa arvelduspiirkondade mõned põhijooned.

- Võlakirju väljastatakse füüsilises vormis, mis on võlakiri, või paberivaba arvutisüsteemiga.

- Võlakirjades osalevad suuremad üksikisikud, ettevõtted, ettevõtted, pangad, finantsasutused jne.

- Võlakirjad müüakse soodushinnaga ja nende tähtaeg on nimiväärtuses.

- Võlakirjad on lühema tähtajaga võlakirjad vabalt kaubeldavad ja väga vedelikud.

Riigivõlakiri

Võlakirja müüakse nimiväärtuses ja sellel on fikseeritud intressimäär, mida makstakse kord kuue kuu jooksul. Mõned peamised võlakirjad on omavalitsuste võlakirjad, valitsuste võlakirjad, ettevõtete võlakirjad, nullkupongide võlakirjad jne. Võlakirju nimetatakse ka fikseeritud tulumääraga võlakirjadeks.

Näide:

Ütleme, et Smith ostis valitsuselt võlakirja 10 000 INR väärtuses ja võlakirja tähtaeg on 10 aastat, intressimääraga 4, 75%. Nii saab Smith iga kuue kuu tagant valitsuselt intressi 237, 50 INR 10 aasta eest ja 10-aastase Smithi lõppmakse makstakse tagasi algse investeeringuga 10 000 INR.

Allpool on loetletud mõned riigi võlakirjade põhijooned.

- T-võlakirjad on valitsuse emiteeritud pikaajalised võlakirjad valitsuse teenuste pideva toimimise finantseerimiseks.

- T-võlakirjad tasusid põhisumma koos intressidega võlakirjade lunastamise ajal ja intressimakseid jaotatakse kaks korda aastas.

- T-võlakirjad, mida peetakse madala riskiga investeeringuteks ja maksavad seetõttu investoritele madalamat tootlust.

- T-võlakirjad tagavad teatud investeeringutasuvuse.

Võlakirjade võrdlus võlakirjade vahel (infograafika)

Allpool on toodud 5 parimat võlakirjade ja võlakirjade erinevust

Peamised erinevused riigivõlakirjade ja võlakirjade vahel

Arutagem mõned peamised erinevused riigi võlakirjade ja võlakirjade vahel:

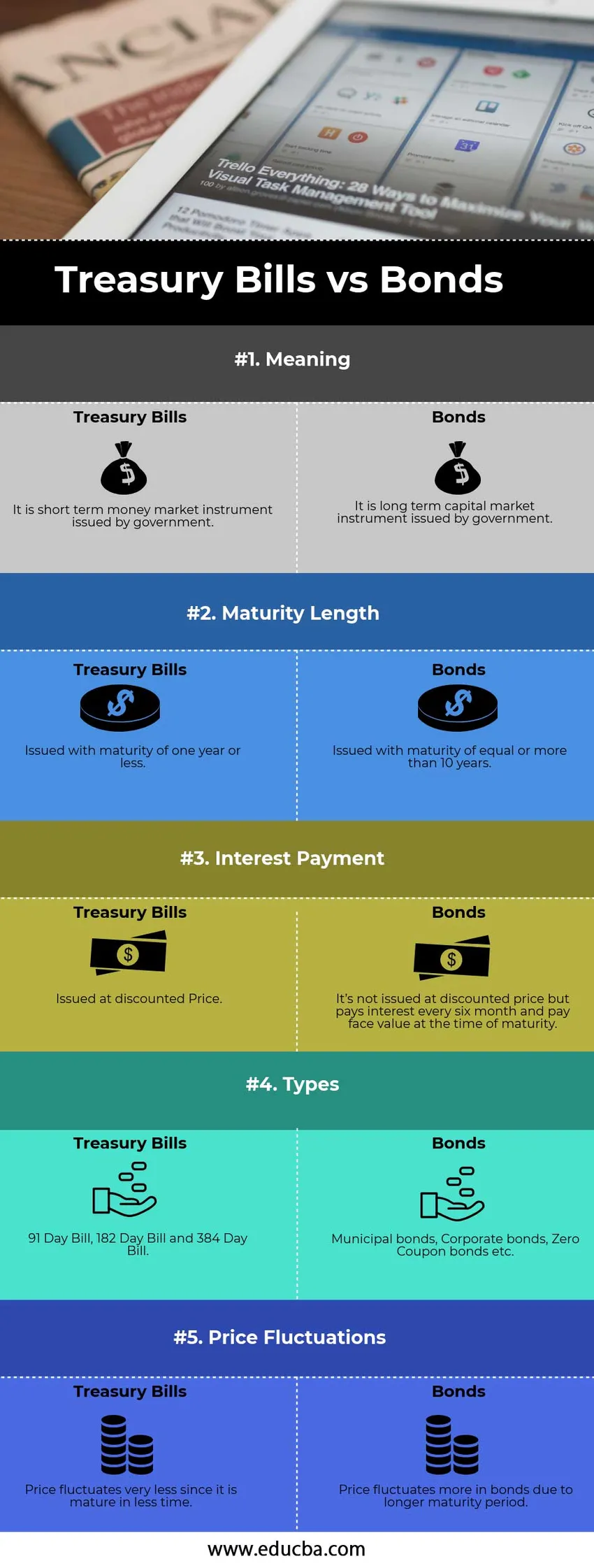

- Riigivõlakirjad on lühiajalised rahaturuinstrumendid, samas kui riigivõlakirjad on pikaajalised kapitalituruinstrumendid.

- Riigivõlakirjad emiteeritakse diskonteeritud hinnaga, samas kui riigivõlakirjad maksavad võlakirja omanikele intresse iga kuue kuu tagant.

- Riigikassa võlakirjad lunastavad aasta või vähem, samas kui riigivõlakirjade tähtaeg on üle 10 aasta.

- Riigivõlakirjade võlakirjainstrumentide investeeringutasuvus on madal, kuna lühem tähtaeg on ees, pikema tähtajaga võlakirjade võlakirjade investeeringutasuvus on kõrgem.

- Võlakirjadega seotud risk on lühema tähtajaga tõttu väike, võrreldes võlakirjadega.

Võlakirjade ja võlakirjade võrdlustabel

Vaatame 5 parimat võlakirjade ja võlakirjade võrdlust

| Võlakirjade ja võlakirjade võrdluse alus |

Riigivõlakirjad |

Riigivõlakirjad |

|

Tähendus | See on valitsuse emiteeritud lühiajaline rahaturuinstrument. | See on valitsuse emiteeritud pikaajaline kapitalituru instrument. |

| Küpsuse pikkus | Emiteeritakse tähtajaga kuni üks aasta. | Emiteeritakse tähtajaga vähemalt 10 aastat. |

|

Intressimakse | Välja antud diskonteeritud hinnaga. | Seda ei väljastata diskonteeritud hinnaga, kuid makstakse intressi iga kuue kuu tagant ja makstakse tähtaja lõpus nimiväärtust. |

| Tüübid | 91 päeva, 182 ja 384 päeva. | Omavalitsuste võlakirjad, ettevõtete võlakirjad, nullkupongvõlakirjad jne |

| Hinna kõikumine | Hind kõigub väga vähem, kuna see saab küpseks vähem aega. | Võlakirjade hind kõigub pikema tähtaja tõttu rohkem võlakirjades. |

Järeldus

Ülaltoodud kirjelduse põhjal on selge, et riigivõlakirjad on lühiajalised rahaturuinstrumendid tähtajaga kuni aasta ja riigivõlakirjad on pikaajalised kapitalituruinstrumendid tähtajaga üle 10 aasta või rohkem ja 30-aastase tähtajaga kõige rohkem. Mõlemad riigi võlakirjad ja võlakirjad on muude investeeringutega võrreldes vähem riskantsed, kuna need on valitsuse poolt tagatud. Võlakirjad, mis emiteeritakse diskonteeritud hinnaga, on nimiväärtusega, kusjuures võlakirjad maksavad intressi iga kuue kuu tagant ja võlakirjade nimiväärtusega. Mõlemad instrumendid emiteerib valitsus, et koguda raha valitsuse toimingute jaoks. Investorid võivad kaaluda riigivõlakirjadesse investeerimist, kui nad soovivad head madala riskiga viisi teatud intressi teenimiseks. Mõne investori arvates pole riigivõlakirjad investeerimiseks head asjad, kuna intressimäär on üle 10 aasta ja see on väga pikk aeg. Võlakirjad on väga likviidsed instrumendid ja väga madala riskiga instrumendid. Nii võlakirju kui võlakirju saab järelturul enne tähtaja lõppu müüa.

Soovitatavad artiklid

See on juhend riigikassa võlakirjade vs võlakirjade suurima erinevuse kohta. Siin käsitleme ka riigi võlakirjade vs võlakirjade peamisi erinevusi infograafika ja võrdlustabeliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Võlakirjade ja võlakirjade peamised erinevused

- Esmane turg vs järelturg

- Finantsarvestus vs juhtimisarvestus

- Võrdlus dividendide ja kasvu vahel