Varade ja kohustuste erinevus

Üksikisikule / üksusele või riigile kuuluvat ressurssi, millel on majanduslik väärtus ja millest ressursist võib tulevikus kasu saada, nimetatakse varaks. Sõltuvalt tulu saamise ajaraamistikust võib varad liigitada täiendavalt kahte rühma: lühi- ja pikaajalised varad. Varasid, mille kasu / tulu võib tekkida ühe aasta jooksul, nimetatakse lühiajaliseks ja kõiki hüvesid, mida organisatsioon saab pikema perioodi jooksul või kauem kui üks aasta, nimetatakse pikaajalisteks või põhivaradeks. Näiteks sularaha, arveid ja arvelduskrediiti saab kasutada tähtaja jooksul ühe aasta jooksul ja seega on need lühiajalised varad, samas kui maa, hoone, masinad, firmaväärtus jäävad mitmeks aastaks ja nende eeliseid saab kasutada kauem kui üks aasta ja seega nad kuuluvad põhivara kategooriasse. Jällegi ei ole firmaväärtus ega patendid ega autoriõigused füüsiline vara ja neid ei saa näha ega puudutada ning seetõttu kuuluvad nad immateriaalse vara alla.

Teisest küljest on kohustused kohustused või võlad või kahjumid, mida ettevõte / üksikisik kannab äri käigus. Kohustusi võib liigitada ka lühiajaliste ja pikaajaliste alusel sõltuvalt ajaraamistikust. Pikaajaliste kohustuste puhul tuntakse pikaajaliste kohustustena kõiki kohustusi, mis on tavaliselt pikemad kui üks aasta, näiteks pikaajalised võlakohustused, aktsionäride reserv, edasilükkunud tulumaksu kohustised, pikaajalised eraldised jne. Teisest küljest, kui ettevõte on kindel Lühiajaliste finantskohustuste tasumiseks nimetatakse neid lühiajalisteks kohustusteks nagu lühiajalised laenud, võlad hankijatele muud lühiajalised kohustused, lühiajalised eraldised jne.

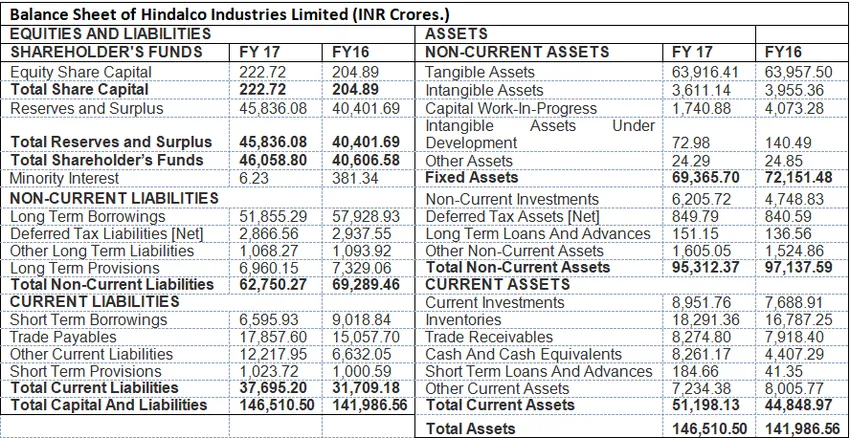

Varade ja kohustuste vorming: Järgnevas näites näidatakse bilansi vorming, kus näidatakse kõik varad ja kohustused.

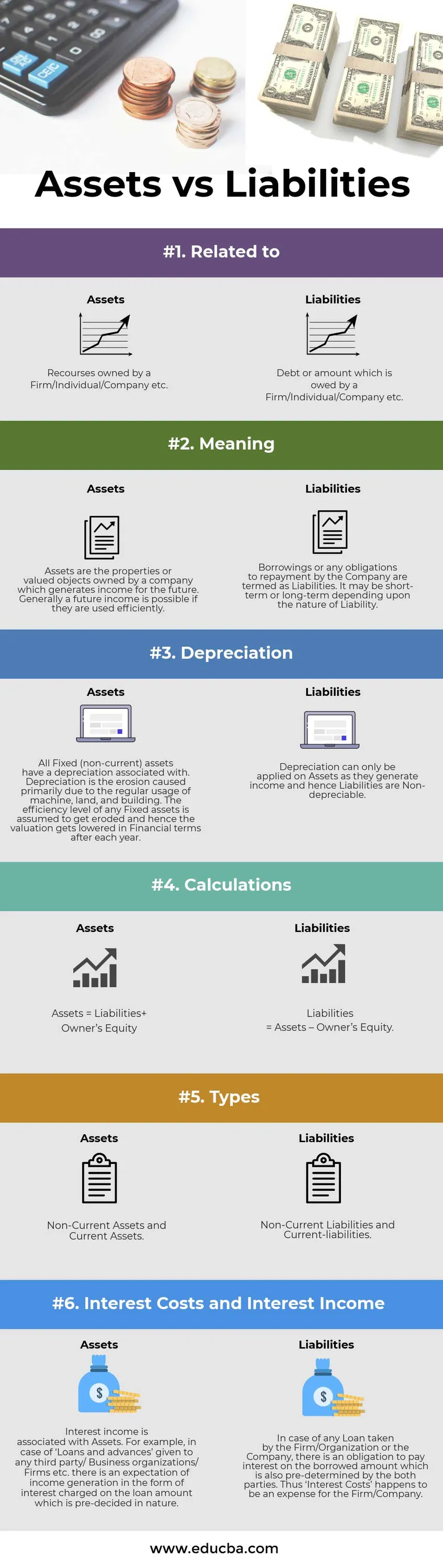

Varade ja kohustuste infograafika

Allpool on toodud 6 peamist erinevust varade ja kohustuste vahel

Peamised erinevused varade ja kohustuste vahel:

Varade ja kohustuste vahel on suur erinevus, mida näidatakse järgmiselt:

- Finantsarvestuses mõeldakse kohustiste all võla või laenatud summa tulevikus arveldamise kohustust. Teisest küljest on varad ressursid, mis vastutavad ettevõtte tulevaste tulude eest.

- Varasid seostatakse amortisatsiooniga ehk teisisõnu on need amortiseeritavad objektid, kuna igal aastal arvatakse teatud protsent koguväärtusest maha. Kohustused on olemuselt mitte amortiseeritavad.

- Bilansi formaadis näidatakse varasid paremal, kohustusi aga formaadi vasakpoolsel küljel.

- Varad võib liigitada kahte tüüpi. Lühiajalised varad (lühiajalised või alla ühe aasta) ja pikaajalised varad (üle ühe aasta). Seevastu kohustusi võib liigitada lühi- ja pikaajaliste kohustuste hulka.

- Raske laenu võtmise ja vähem aktsiate omaniku omakapitali peetakse ettevõtte jaoks ebatervislikuks ning teiselt poolt näitavad madalamad laenukasutused ja suuremad reservid varade kasumlikkust ja tõhusat kasutamist ning tegevuse efektiivsust. Varasid seevastu tuleks õigesti kasutada, nii et põhivara bilansiline väärtus jääks samaks ja hea tahe (immateriaalne vara) peaks kasvama, mis näitab tegevuse efektiivsust.

Varade võrdlus varade ja kohustuste vahel

Allpool on toodud varade ja kohustuste võrdlustabel

| Varade ja kohustuste võrdluse alus | Varad | Kohustused |

| Seotud | Firmale / üksikisikule / ettevõttele kuuluvad ressursid | Võlg või summa, mis kuulub firmale / üksikisikule / ettevõttele jne |

| Tähendus | Varad on kinnisvara või hinnatud objektid, mis kuuluvad ettevõttele, mis teenib tulevikus tulu. Üldiselt on tulevane sissetulek võimalik, kui seda kasutatakse tõhusalt. | Ettevõtte võetud laenusid või tagasimaksekohustusi nimetatakse kohustusteks. See võib olla lühiajaline või pikaajaline sõltuvalt vastutuse iseloomust. |

| Kulum | Kõigil põhivaradel on amortisatsioon. Kulum on erosioon, mis on põhjustatud peamiselt masina, maa ja ehitise regulaarsest kasutamisest. Eeldatakse, et põhivara efektiivsuse tase langeb ja seetõttu langeb iga aasta järel finantshindamine. | Amortisatsiooni saab rakendada ainult varadele, kuna need annavad tulu ja seetõttu on kohustused amortiseerimata. |

| Arvutused | Varad = kohustused + omakapital | Kohustused = varad - omaniku omakapital. |

| Tüübid | Põhivara ja käibevara | Pikaajalised kohustused ja lühiajalised kohustused |

| Intressikulud ja intressitulu | Intressitulu on seotud varadega. Näiteks kolmandatele isikutele / ettevõtlusorganisatsioonidele / ettevõtetele jne antud laenude ja ettemaksete puhul on oodata tulu teenimist laenusummalt küsitava intressi vormis, mis on oma olemuselt eelnevalt otsustatud. | Ettevõtte / organisatsiooni või ettevõtte võetud laenu korral on kohustus maksta laenatud summalt intressi, mille mõlemad osapooled on ka eelnevalt määranud. Seega juhtub, et intressikulud on ettevõtte / ettevõtte kulutused. |

Varad vs kohustused - lõplikud mõtted

Varad ja kohustused on bilansi osa, mis kajastab ettevõtte finantsseisundit teatud perioodil. Ettevõtte tervislik seisund saab nähtavaks ettevõtte läbilõikeanalüüsi tehes.

Soovitatav artikkel

See on juhend kuue erinevuse kohta varade ja kohustuste vahel. Siin võetakse erinevus varade ja kohustuste vahel näidete, infograafikute ja võrdlustabelitega. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Intressimäär vs aastase protsendimäära erinevused

- Börsil kaubeldav fond vs investeerimisfond

- Liisingu ja rentimise võrdlus

- Ostmine vs liising