Diskontomäära ja intressimäära erinevus

Diskontomäär on intressimäär, mida föderaalreservi pank võtab üleöölaenudelt depositooriumidele ja kommertspankadele. Selle kehtestab föderaalreservi pank, seda ei määra turu intressimäär. Intressimäär on summa, mille laenuandja võtab laenuvõtjalt vara kasutamise eest. Intressimäärasid arvutatakse enamasti aastapõhiselt, mida nimetatakse ka aastaseks protsendimääraks. Laenatud vara võib olla sularaha, suur vara, näiteks masin, sõiduk või hoone.

Allahindlus

Rahanduses võib diskontomäära määratleda järgmiselt:

- Diskontomäära kasutatakse raha ajaväärtuse mõistes, määrates tulevaste rahavoogude nüüdisväärtuse diskonteeritud rahavoogude analüüsis. Investori vaatenurgast on see huvitavam. Raha ajaväärtus tähendab, et fikseeritud rahasummal on erinevad ajahetkel erinevad väärtused. Võtame näite, milline oleks parem valik, kas saada täna Rs.100 või hankida Rs. 100 aasta lõpus. Parem valik oleks täna Rs.100 hankimine, kuna saate selle teenimisel tulu teenida ja aasta lõpus saate tootluse Rs.100 pluss.

- Diskontomäära võib nimetada ka määrale, millega kindlustus- ja pensioniplaaniettevõtted diskonteerivad kohustusi.

Intress

Intress on kulu, mille laenusaaja kompenseerib kellegi teise raha kasutamise eest.

Näiteks on Anand võtnud laenu summas Rs. 20, 00 000 - panga 6-aastase intressimääraga. Pank ei andnud soovitud laenusummat. Nad lihtsalt laenutavad teile teatud aja jooksul oma raha (oletame, et 15 aastat). Raha peate pangale tagasi maksma, kuid mitte kogu summa korraga, peate maksma selle aasta-aastalt ning ka 6-protsendise intressi tasumata laenujäägilt nende raha kasutamise eesõiguse eest. Eluasemelaenud, autolaenud, krediitkaardid ja hariduslaenud järgivad sama põhimõtet.

Ostke pangas 10-aastase võlakirja või tehke fikseeritud sissemakse ja saate intressi. Kuid keegi maksab teile teie raha kasutamise eest intressi. Intressimäärad on otseselt võrdelised laenuvõtja riskiprofiiliga. Intressimäär on kõrgem, kui laenuvõtja profiili peetakse riskantseks, siis võetakse neilt nõutav intressimäär kõrgemalt poolelt.

Diskontomäär vs intressimäära infograafika

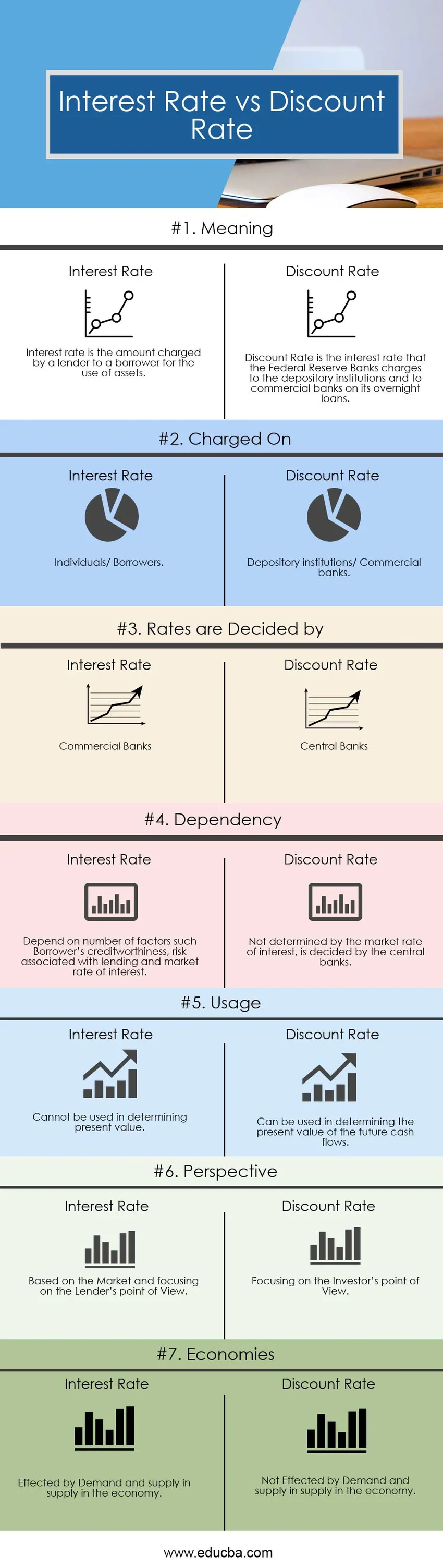

Allpool on toodud 7 peamist erinevust diskontomäära ja intressimäära vahel:

Peamised erinevused diskontomäär vs intressimäär

Nii diskontomäär kui ka intressimäär on turul populaarsed valikud; arutagem mõnda peamist erinevust diskontomäära ja intressimäära vahel:

- Intressimäär on summa, mille laenuandja võtab laenuvõtjalt vara kasutamise eest. Siin on laenuandjad pangad ja laenuvõtjad üksikisikud. Diskontomäär on intressimäär, mida föderaalreservi pangad nõuavad depoopankadele ja kommertspankadele üleöölaenudelt.

- Intressimäärad sõltuvad paljudest teguritest, näiteks laenusaaja krediidivõime, laenuga seotud risk. Diskontomäär arvutatakse pärast keskmise intressimäära arvestamist, mida üks pank võtab teistelt pankadelt üleöölaenude võtmise eest.

- Diskontomäära saab kasutada ka raha ajaväärtuse mõistes - diskonteeritud rahavoogude analüüsis tulevaste rahavoogude nüüdisväärtuse määramiseks. Investori vaatenurgast on see huvitavam. Intressimäärad arvutatakse laenuandjate seisukohast.

- Intressimäärasid mõjutab majanduse nõudlus ja pakkumine, seevastu majanduse pakkumine ja pakkumine ei mõjuta diskontomäärasid.

- Laenuandjad võtavad intressimäära kahel järgmisel viisil, st lihtsal intressil ja liitintressil. Diskontomäära arvutamine on keeruline - tuleviku rahavoogude nüüdisväärtuse kindlaksmääramine diskonteeritud rahavoogude analüüsis.

Võrdlus diskontomäära ja intressimäära vahel

Allpool on toodud ülim võrdlus diskontomäära ja intressimäära vahel

| Diskontomäära ja intressimäära võrdluse alus | Intress | Allahindlus |

| Tähendus | Intressimäär on summa, mille laenuandja võtab laenuvõtjalt vara kasutamise eest. | Diskontomäär on intressimäär, mida föderaalreservi pangad võtavad üleöölaenudelt depoopankadele ja kommertspankadele. |

| Laetud | Eraisikud / laenuvõtjad | Depoopangad / kommertspangad |

| Hinnad otsustatakse | Kommertspangad | Keskpangad |

| Sõltuvus | Sõltub paljudest teguritest, näiteks laenusaaja krediidivõime, laenuga seotud risk ja turuintressimäär. | Turuintressimäära ei määra keskpangad. |

| Kasutamine | Ei saa kasutada nüüdisväärtuse määramisel. | Võib kasutada tulevaste rahavoogude nüüdisväärtuse määramiseks. |

| Perspektiiv | Põhineb Turul ja keskendub laenuandja vaatenurgale | Keskendumine investori vaatepunktile |

| Majandused | Mõjutatud nõudlusest ja pakkumise pakkumisest majanduses. | Nõudlus ja pakkumise pakkumine majanduses ei mõjuta. |

Diskontomäär vs intressimäär - lõplikud mõtted

Pärast ülaltoodud teabe uurimist võime öelda, et diskontomäär vs intressimäär on kaks erinevat mõistet. Diskontomäär on rahanduse laiem mõiste, millel on mitme määratlusega ja mitmeotstarbeline kasutus. Kui intressimääral on kitsas määratlus ja kasutamine, tuleb enne intressimäärade kindlaksmääramist kaaluda paljusid asju. Mõnel juhul peate raha laenama maksma, siis on see otsene rahaline kulu. Muudel juhtudel, kui investeerite raha investeeringusse ja investeeritud raha ei saa millekski muuks ära kasutada, on alternatiivkulu. Diskontomäärad vs intressimäärad on mõlemad seotud raha maksumusega, kuid erineval viisil. Kui teil on huvi rahanduse vastu ja soovite tulevikus töötada finantssektoris, siis peaksite teadma intressimäärade ja diskontomäära erinevust.

Soovitatavad artiklid

See on juhend diskontomäära ja intressimäära suurima erinevuse kohta. Siin käsitleme ka diskontomäära vs intressimäära peamisi erinevusi infograafika ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- FCFF vs FCFE

- Kapitalirent vs kasutusrent

- Bilansiline väärtus vs turuväärtus

- Kasvuvaru vs väärtusvaru

- Aktsia vs aktsiad: erinevused