Hinna ja raamatupidamisliku väärtuse valem (sisukord)

- Hind kuni raamatupidamisliku väärtuse valem

- Hind raamatupidamisliku väärtuse kalkulaatorisse

- Hind kuni raamatupidamisliku väärtuse valem Excelis (koos Exceli malliga)

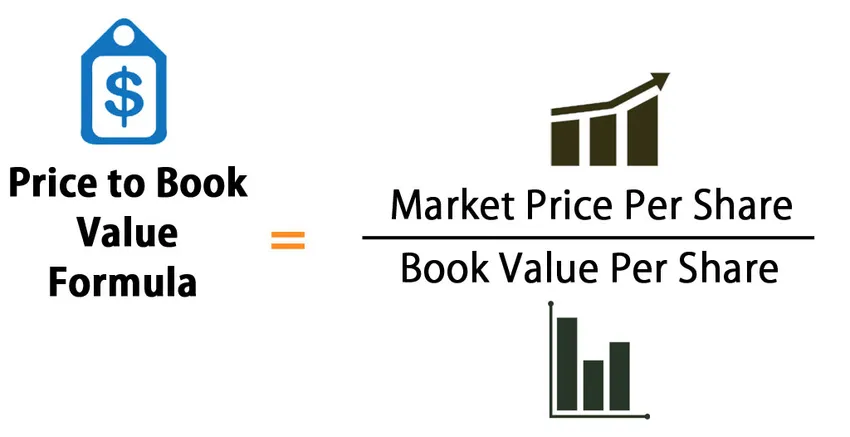

Hind kuni raamatupidamisliku väärtuse valem

Hinna bilansilise väärtuseni võib määratleda kui ettevõtte omakapitali turuväärtust, mis on jagatud ettevõtte omakapitali bilansilise väärtusega. Seda nimetatakse ka turu ja raamatu suhteks.

Siin on hinna broneerimisväärtuse valem -

Näide hinnast kuni bilansilise väärtuseni

Võtame näite, et teada saada ettevõtte X hinna ja raamatupidamisliku väärtuse suhe: -

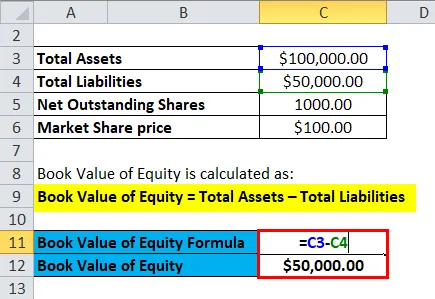

Selle hinna bilansilise väärtuse malli saate alla laadida siit - Price to Book Value malliAktsia raamatupidamisliku väärtuse saab teada ettevõtte aktsia omakapitali bilansilise väärtuse jagamisel jagatuna turul olevate aktsiate koguarvuga.

- Omakapitali bilansiline väärtus = Varad kokku - Kohustused kokku

- Omakapitali bilansiline väärtus = Ettevõtte omakapital kokku

- Eeldatav varade raamatupidamislik väärtus ettevõttele X = 30 miljonit Rs

- Turul olevate aktsiate koguarv = 1 miljon

- Turuosa hind = 100 Rs

Seega

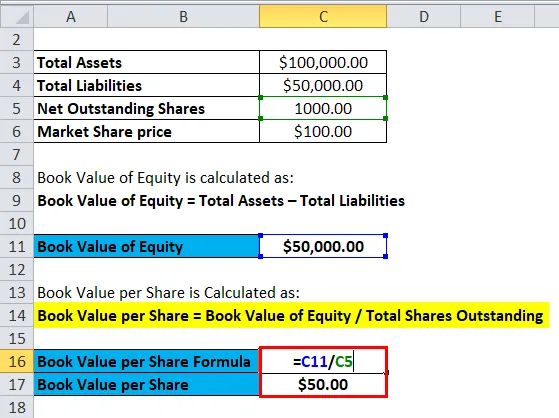

- Aktsia bilansiline väärtus = Aktsia bilansiline väärtus / Aktsiate koguväärtus

- Aktsia raamatupidamislik väärtus = 30/1

- Raamatupidamislik väärtus aktsia kohta = 30 Rs aktsia kohta

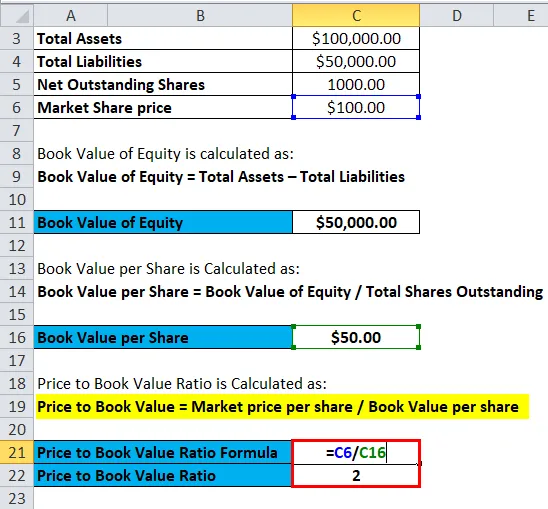

- Hind raamatupidamisliku väärtuseni = Turuhind aktsia kohta / Aktsia raamatupidamislik väärtus

- Hind raamatupidamisliku väärtuseni = Rs 100 / Rs 30

- Hind raamatupidamisliku väärtuseni = 3, 33

Võttes eeldatud väärtused järgmise jaoks: -

|

Firma |

P / B väärtus |

|

X |

3.33 |

|

Y |

5 |

|

Z |

7 |

|

Tööstuse keskmine |

5 |

P / B võrdlemisel võetakse tavaliselt arvesse võrdlusgrupi ja tööstuse keskmist. Ettevõtte X P / B on madalam kui tööstuse keskmine ja madalam kui tema kollektiivkontsernil, mis rõhutab, et X võib olla alahinnatud. Ettevõtte Y väärtus P / B on võrdne tööstusharu väärtusega ja võib eeldada, et Y aktsiad on õigesti hinnatud. Ettevõttel Z on P / B suurem kui tema võrdluskontsernil ja kõrgem ka tööstuse keskmisest. Seetõttu võib eeldada, et ettevõtte aktsiad on turul ülehinnatud. Kuid tuleb meeles pidada, et P / B on üks näitajaid ettevõtte või aktsiate väärtuse hindamisel, kuid see ei tohiks olla ainus kriteerium, mille põhjal otsustada, kas aktsia on liiga või alahinnatud.

Seletus

Ainuüksi hind raamatupidamisliku väärtuseni ei näita ettevõtte finantsseisundi kohta midagi olulist. Seda kasutatakse suhtelise väärtuse määramiseks, kus sarnase tööstuse ettevõtteid saab omavahel võrrelda. Sageli loetakse väärtpaberivarudeks ettevõtteid, mille bilansiline väärtus on madal, võrreldes tema eakaaslastega, samal ajal kui ettevõtteid, mille bilansiline väärtus on kõrge, peetakse kasvuaktsiateks. Mida optimistlikumad on investorid ettevõtte edasise kasvu suhtes, seda suurem on selle hinna ja bilansilise väärtuse suhe.

Finantsettevõtete, pankade jms puhul eelistatakse tavaliselt arvestuslikku väärtust (hind raamatupidamisliku väärtuseni). Selle põhjuseks on asjaolu, et regulatsioonide tõttu peavad nad oma vara regulaarseks turustamiseks märkima, seega kajastab nende raamatupidamislik väärtus täpselt nende varade turuväärtust. See ei kehti teiste ettevõtete puhul ja seetõttu muutub hind raamatupidamisliku väärtuseni finantsettevõtjate võrdlemisel oluliseks mõõdikuks.

Erinevate varude võrdlemisel tehakse ka P / B suhet. Üks korrigeerimistest on materiaalse raamatupidamisliku väärtuse kasutamine, kus immateriaalsed varad lahutatakse omakapitali bilansilisest väärtusest. Firmaväärtus ja patendid on mõned näited immateriaalsest varast, mis tuleb omakapitali raamatupidamislikust väärtusest parema võrdluse huvides eemaldada. Samuti on korrigeerimiste teine näide bilansiväliste varade ja kohustuste eemaldamine. Varude korrigeerimine on vajalik ka samas valdkonnas tegutsevate ettevõtete P / B suhete võrdlemisel. Ettevõtet, kes kasutab varude hindamiseks esimest sisse-välja (FIFO), ei saa võrrelda teise samasuguse majandusharu ettevõttega, kes kasutab varude hindamiseks viimast kui esimest välja (LIFO).

Hinna olulisus ja kasutamine bilansilise väärtuse valemis

Hinna ja bilansilise väärtuse suhte valemi kasutamise eelised on: -

- Bilansiline väärtus on summa, mis on üldiselt positiivne isegi siis, kui ettevõte kajastab kasumiaruandes kahjumit. Seega on P / B tõhus meede ettevõtete võrdlemisel, kui P / E ei saa nende ettevõtete jaoks kasutada.

- Bilansiline väärtus ei muutu sageli, mis tähendab, et see on kasulik meede, kui võrrelda ettevõtteid, mille EPS on eriti madal, kõrge või kõikuv.

- Bilansiline väärtus on tõhus pankade, finantsettevõtete jt väärtuse määramise meede, kuna neid tähistatakse sageli turul ja seega antakse neile sobiv võrdlus.

- P / B-meede on efektiivne äritegevuse lõpetavate ettevõtete hindamisel.

- P / B võib olla kasulik nende ettevõtete väärtustamisel, kellelt oodatakse äritegevuse lõpetamist.

- Uuringud näitavad, et P / B seletab tegelikult aktsiate pikaajaliste tulude erinevusi.

Hinna ja raamatupidamise väärtuse suhte valemi kasutamisel on mõned puudused:

- Üks puudusi on see, et P / B ei kajasta täpselt immateriaalset majandusvara, nt inimkapitali.

- Samas valdkonnas tegutsevate erinevate ettevõtete ärimudelites on mõnikord olulisi erinevusi. Näiteks võib ettevõte tellida oma tootmise allhanke korras ja seetõttu on sellel ettevõttel vähem varasid, madalam raamatupidamislik väärtus, mis ületaks tema P / B väärtuse kui teisel ettevõttel, kes tegeleb omamaise tootmisega.

- Samuti võivad erinevad äriühingute kasutatavad erinevad raamatupidamismeetodid varjata aktsionäride tegelikku investeeringut ettevõttesse, mis vähendab P / B võrreldavust ettevõtete ja riikide vahel. Näiteks: - Ameerika Ühendriikides järgiti tava, et teadus- ja arendustegevuse kulud kantakse kuludesse, mis võib kapitaliinvesteeringuid alahinnata.

- Välised tegurid, näiteks inflatsioon ja tehnoloogia muutused, võivad varade raamatupidamislikku ja turuväärtust märkimisväärselt muuta, mis vähendab raamatupidamisliku väärtuse tähtsust aktsionäri investeeringu mõõtmisel. See vähendaks P / B suhet kasutavate ettevõtete võrreldavust.

Hind bilansilise väärtuse valemi kalkulaatorisse

Võite kasutada järgmist hinda raamatupidamisliku väärtuse kalkulaatorisse

| Aktsia turuhind | |

| Aktsia raamatupidamislik väärtus | |

| Hind bilansilise väärtuse valemina = | |

| Hind bilansilise väärtuse valemina = | = |

|

|

Hind kuni raamatupidamisliku väärtuse valem Excelis (koos Exceli malliga)

Siinkohal teeme sama näite hinnakujundusest (Book to Value Value) valemist Excelis. See on väga lihtne ja lihtne. Peate esitama kaks sisendit, st turuhind aktsia kohta ja bilansiline väärtus aktsia kohta

Hinna ja bilansilise väärtuse vahel saate hõlpsalt arvutada valemis valemi abil.

Esiteks peame arvutama omakapitali bilansilise väärtuse.

Seejärel peame arvutama aktsia bilansilise väärtuse

Nüüd saame valemi abil arvutada hinna bilansilise väärtuseni

Järeldus - hinna bilansilise väärtuse valem

Väärtusinvestorid kasutavad üldjuhul P / B suhet, kuna väärtusinvesteerimise põhialuseks on veendumus, et turud on ebaefektiivsed ja seetõttu ei arvestata ettevõtte tegelikku raamatupidamislikku väärtust aktsia turuhinnaga. Turu keskmistest madalam P / B suhe võib näidata, et ettevõte on alahinnatud ja kujutab endast ostuvõimalust.

Soovitatavad artiklid

See on juhend hinnakujundusvalemi valemiks. Siin käsitleme selle kasutamist koos praktiliste näidetega. Samuti pakume teile allalaaditava excelimalli abil hinna kuni raamatuväärtuse kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Arvutage debitoorsete võlgade käibe valem

- Eelistatud dividendivormingu mall

- Kaalutud keskmine valem

- Varude käibe suhte valem

- Tasumata valemite kalkulaator