Võlakirjade ja võlakirjade erinevus

Võlakirjad on omamoodi võlainstrument, mida varustatakse konkreetsete füüsiliste varadega ja mis emiteeritakse kapitali kaasamise eesmärgil laenude kaudu. Võlakiri on leping kahe osapoole vahel, nimelt. emiteerijale ja fikseeritud tähtajaga emissioonile ning enamikul juhtudel makstakse võlakirjaomanikule perioodiliselt fikseeritud intressimäära. Võlakirju seevastu ei taga vara ega väärtpaberid, pigem emiteeritakse neid üksnes emitendi lubadusega. Nagu võlakirju, käsitletakse võlakirju ka laenuinstrumendina.

Uurime üksikasjalikumalt võlakirjade ja võlakirjade kohta lähemalt:

- Võlakirju saab kasutada ettevõtte kapitalina, kuid praktikas kasutatakse seda lühiajalise kapitalinõude, ettevõtte rahakriisi või uue projekti rahastamise ajal. Lühidalt, ametiaeg on võlakirjadega võrreldes lühiajaline. Võlausaldajad laenutavad oma vahendeid ja loodavad emitendilt tagasi maksta, kui uued rahastatud projektid hakkavad tulu teenima. Võlausaldajad ootavad aga võlakirjadest kõrgemat intressimäära.

- Võlakirjade ostmist peetakse täiesti ohutuks ja võlakirju hindavad krediidireitingu ettevõtted. Väga harva on võlakirjaomanikul tekkinud makseviivitus. Võlakirju toetab emitent, kuid võlakirju saab osta maakleri kaudu. Võlakirja või võlakirja ostmise ajal ei saa omanik omanikke nagu aktsiad.

- Kuid teisest küljest on võlakirja või võlakirja omanikul kõrgem volitus ettevõtte vara nõudmisel ettevõtte likvideerimise ajal, võrreldes omakapitali aktsionäri või eelisaktsionäriga. Võlakirja / võlakirja omanikud on lihtsalt laenuandjad ettevõttele, kellel on fikseeritud intressimäär ja kes äritegevuse stsenaariumi pärast vähem häirib.

- Võlakirja- või võlakirjaomanikul ei ole aga äriplaneerimise või äristrateegia direktori või muu volituse ajal hääletamist ega osalemist. Kui investor ostab võlakirja, käsitletakse teda kui ettevõtte võlausaldajat. Üldiselt on võlakirjade ametiaeg rohkem kui üks aasta või pikaajaline.

- Võlakirju saab liigitada mitmete tegurite järgi, näiteks dividenditootlus, kapitali kasvutempo ja intressimäär jne. Mõni võlakiri, näiteks munitsipaalvõlakirjad või infrastruktuuri võlakirjad või muud riigi valitsuse võlakirjad, on maksuvaba, samal ajal kui mõnda tagamata võlakirja ei varundata. mis tahes tagatisega ja intressimäär on kõrge koos madala krediidireitinguga.

Võlakirjad vs võlakirjade infograafika

Allpool on toodud 6 peamist erinevust võlakirjade ja võlakirjade vahel

Peamised erinevused võlakirjad vs võlakirjad

Mõlemad võlakirjad vs võlakirjad on turul populaarsed valikud; arutagem mõnda olulist erinevust võlakirjade ja võlakirjade vahel:

- Võlakirju emiteeritakse tavaliselt ettevõtte asutamise ajal, võlakirju aga emiteeritakse ettevõtte käigus.

- Võlakirju varustatakse tagatisega või väärtpaberiga või füüsilise varaga, kuid võlakirju tagatakse emitendi lubadusega.

- Võlakirjade puhul makstakse põhisumma tagasi pärast tähtaja lõppu. Võlakirja puhul makstakse põhisumma tagasi pärast konkreetse projektiga seotud tulu saamist.

- Võlakirjaga võrreldes on võlakirja intressimäär kõrgem.

- Võlakirjade korral on võlakiri kõrgem kui võlakirjade puhul.

- Võlakirjade puhul on riskitegur madalam kui võlakirjadel.

- Võlakirjade maksmine on perioodilise iseloomuga, näiteks seda saab tasuda mitmes osas. Võlakirju makstakse aga siis, kui ettevõte nõudis rahastust.

- Võlakirjaomanikel on likvideerimise ajal ettevõtte varade nõudmisel kõrgeim volitus kui võlakirja omanikul.

Võlakirjade võrdlus võlakirjade vahel

Allpool on kõrgeim võrdlus võlakirjade ja võlakirjade vahel

| Võlakirjade ja võlakirjade võrdluse alus | Võlakirjad | Võlakirjad |

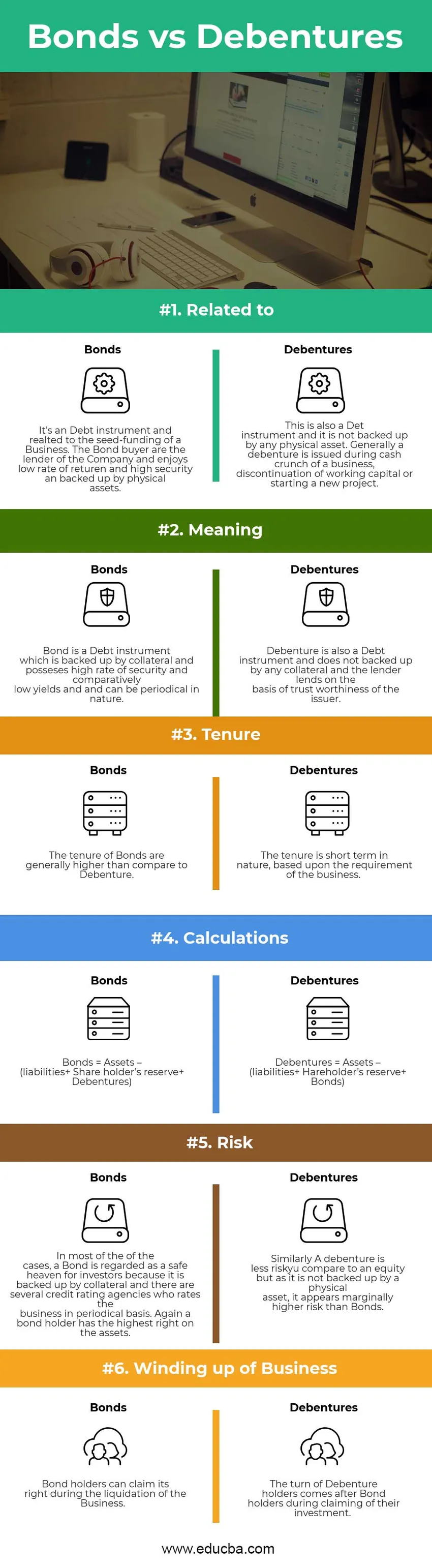

| Seotud | See on võlainstrument ja on seotud ettevõtte algfinantseerimisega. Võlakirja ostja on ettevõtte laenuandja ning tal on madal tulusus ja kõrge turvalisus, mida tagavad füüsilised varad. | See on ka Det-instrument ja seda ei varusta ükski füüsiline vara. Üldiselt emiteeritakse võlakiri ettevõtte rahalise kriisi ajal, käibekapitali katkestamisel või uue projekti käivitamisel. |

| Tähendus | Võlakiri on võlainstrument, mida tagatakse tagatisega ning millel on kõrge turvalisuse määr ja suhteliselt madal tootlus ning mis võib olla oma olemuselt perioodiline. | Võlakiri on ka võlainstrument ja seda ei tagata ühegi tagatisega ning laenuandja annab laenu emitendi usaldusväärsuse alusel. |

| Ametiaeg | Võlakirjade ametiaeg on üldiselt kõrgem kui võlakirjadega võrreldes. | Ametiaeg on lühiajaline ja põhineb ettevõtte nõudmisel. |

| Arvutused | Võlakirjad = Varad - (kohustused + aktsionäri reserv + võlakirjad) | Võlakirjad = Varad - (Kohustused + Aktsionäride reserv + Võlakirjad) |

| Risk | Enamikul juhtudest peetakse võlakirja investoritele turvaliseks varjupaigaks, kuna seda toetatakse tagatisega ja mitu krediidireitinguagentuuri hindavad äri perioodiliselt. Võlakirjaomanikul on jällegi varade kõrgeim õigus. | Sarnaselt on võlakiri vähem riskantne kui omakapital, kuid kuna seda ei toeta füüsiline vara, näib see pisut kõrgem risk kui võlakirjadel. |

| Ettevõtte likvideerimine | Võlakirjaomanikud saavad selle õiguse nõuda äri likvideerimise ajal. | Võlakirjade omanike ring tuleb pärast võlakirjaomanikke oma investeeringu nõudmise ajal. |

Võlakirjad vs võlakirjad - lõplikud mõtted

Mõlemad võlakirjad vs võlakirjade omanikud on nagu laenuandjad ettevõttele, kellel on oma kapitali suhtes fikseeritud intressid ja millel on erinevalt aktsionäridest ärile mingit mõju. On juhtumeid, kus võlakirjad või võlakirjade omanikud on sõltuvalt ettevõtte stsenaariumist omakapitaliga seotud. Kaasaegses maailmas on võlainstrument endiselt üks peamisi vahendeid kapitali või fondi infundeerimiseks ettevõtluses.

Soovitatav artikkel

See on juhend võlakirjade ja võlakirjade suurimaks erinevuseks. Siin käsitleme ka võlakirjade ja võlakirjade peamisi erinevusi infograafikaga ja võrdlustabelit. Võite vaadata ka järgmisi artikleid -

- Aktsiad või võlakirjad

- Võlgade ja omakapitali peamised erinevused

- Lühiajaline vs pikaajaline kapitali kasv

- Varud vs investeerimisfondid