Tulude ja müügi erinevus

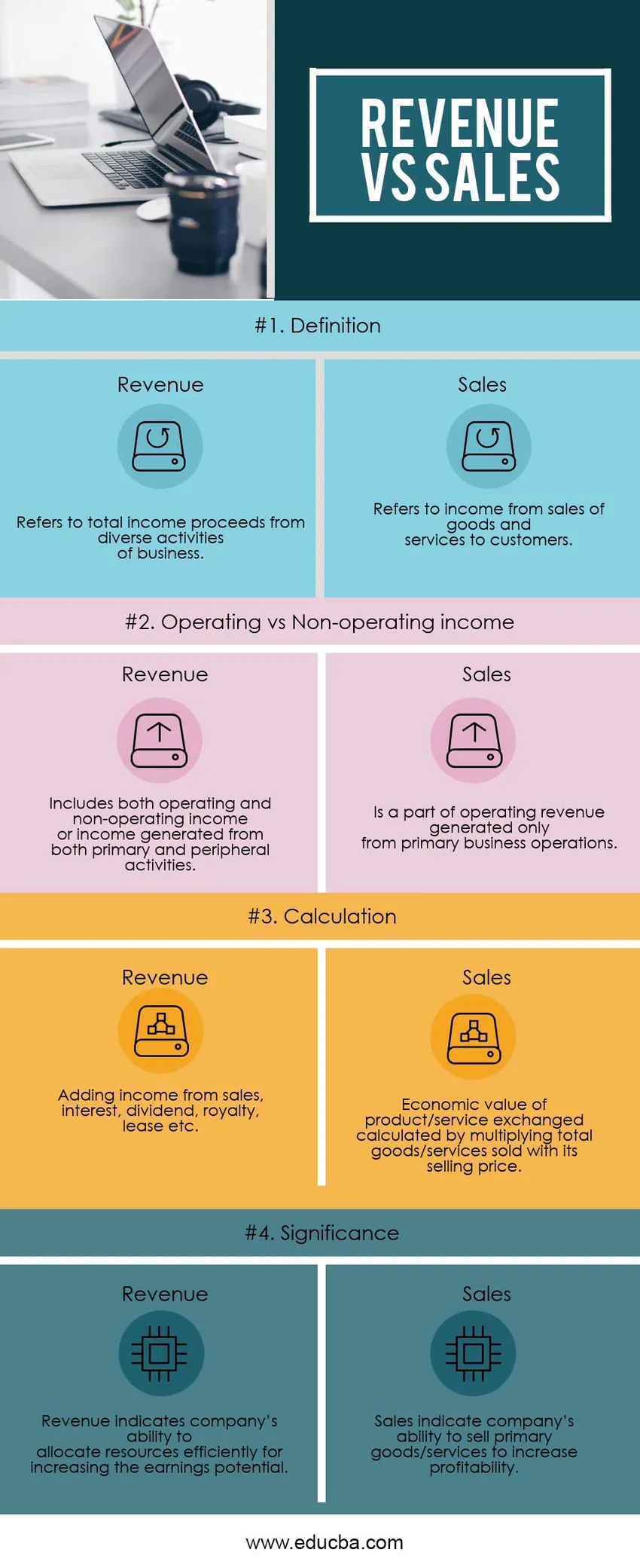

Tulu tähendab tavaliselt kogutulu, mis saadakse erinevatest tegevustest, mis moodustavad ettevõtte põhitegevuse. Tulude laiem määratlus hõlmab ka mittetegevuslikku tulu. Müük tähendab summat, mis võetakse ettevõtte toodete või teenuste eest põhitegevuse osana. Müüki tõlgendatakse sageli äritehingute mahu mõõtjana.

Uurime üksikasjalikult müügitulu ja müügi kohta:

Ettevõttel võib olla suur müük suure müüdud kauba mahu tõttu, kuid see ei tähenda, et ettevõte oleks teeninud suurt tulu, kui neid kaupu müüakse valitseva turuhinnaga võrreldes madalama hinnaga. Peale kaupade ja / või teenuste müügi võiks tulu hõlmata järgmisi tavapärase äritegevuse käigus tehtavaid tegevusi:

- Tulu investeeringutest aktsiatesse, võlakirjadesse jms, nagu finantsasutuste puhul

- Kinnisvara üürimine, nagu kinnisvarainvesteerimisfondide puhul

- Paigaldus - või teenimistulu

- Tasud klientide hilinenud makse eest

- Litsentsitasud, liisingutulu

- Muud tasud, mis saadakse professionaalsete teenuste kaudu reisikulude hüvitamise eest

- Valitsemissektori maksud, lõivud, trahvid ja muud teenused

Ülaltoodud tuluartiklite loetelu ei ole ammendav. Enamiku tootmis- / teenindusettevõtete jaoks moodustab müük olulise osa äritulust. Jällegi on tööstusi, kus müük ei moodusta olulist osa toimingutest, näiteks finantssektor, kus tulude põhikomponent on intressitulu või REIT-sektor, kus renditulu on peamine tulukomponent.

Mõned ettevõtted hõlmavad mittetegevuslikku tulu või perifeersest tegevusest saadavat tulu ka tuludesse, näiteks kohtuvaidlustest saadud raha. Põhitegevuse ja mittetegevuse tulu on oluline eristada, kuna mitte-põhitegevuse tulud on sageli ühekordsed ja hõlmavad ühekordset kasumit ning seetõttu tuleb neid võrdluste / hindamise jaoks kohandada.

Kui kaupade / teenuste müük on oluline osa põhitegevusest, on oluline eraldada müük ettevõtte kogutulust, et põhitegevusi saaks lahutada ja neid detailsemalt analüüsida.

Vaatleme Tata Motorsi 2017.-18. Aasta kasumiaruande punkti “Tulu tegevusest” järgmiselt:

| Tulud operatsioonidest (Rs kr) | Aasta lõppes 31. märtsil 2018 |

| Toodete müük | 2, 83, 748, 32 |

| Teenuste müük | 3, 033, 90 |

| Finantstulud | 2, 604, 03 |

| Muud äritulud | 6, 023, 09 |

| Kokku | 295 409, 34 |

Nagu nähtub, on põhitegevuse tulude osa toodete ja teenuste müük, samas kui põhitegevuse tulud ja muud põhitegevuse tulud lisanduvad müügituludele, et saada kogu äritulu.

Tulu vs müügiinfograafika

Allpool on toodud neli peamist erinevust tulude ja müügi vahel

Peamine erinevus tulude ja müügi vahel

Mõlemad tulud vs müük on turul populaarsed valikud; arutame mõnda peamist erinevust tulude ja müügi vahel:

- Müük tähendab kaupade ja teenuste vahetamisest saadavat tulu, samal ajal kui tulu on tavapärase äritegevuse käigus kogutulu

- Müük on alati põhitegevuse tulu ja põhitegevuse tulemus, samal ajal kui tulu võib olla nii põhitegevuse kui ka mittetegevuslik tulu ning seega võib see olla nii ühekordne kui ka ühekordne kiri

- Müük on üks ettevõtte tuluallikaid, samas kui tulu on kõigi tuluallikate, st müügi, intresside, dividendide, renditulu, litsentsitasude jms tulemus.

- Müük on tulude alamhulk, seega pole tuludeta müüki. Tulu võib eksisteerida ka ilma müügita, kuna tuluallikaid on erinevaid

- Tulud tähistavad ettevõtte efektiivsust teenitud investeeringutelt tulu teenimisel, müük aga tähendab ettevõtte võimet oma tooteid / teenuseid müüa

Võrdlus tulude ja müügi vahel

Allpool on ülim võrdlus tulude ja müügi vahel

| Tulude ja müügi võrdluse alus | Tulud |

Müük |

| Definitsioon | Viitab kogutulule, mis saadakse mitmesugustest äritegevustest | Viitab tulule, mis saadakse kaupade ja teenuste müügist klientidele |

| Tegevus- või mittetegevuslik tulu | Hõlmab nii põhitegevuse tulu kui ka mittetegevuslikku tulu või nii põhitegevusest kui ka äärealadelt saadavat tulu | On osa põhitegevusega seotud põhitulust |

| Arvutus | Müügitulu, intresside, dividendide, autoritasude, rendi jms lisamine | Vahetatud toote / teenuse majanduslik väärtus, mis arvutatakse müüdud kaupade / teenuste korrutamisel müügihinnaga |

| Tähtsus | Tulud näitavad ettevõtte võimet eraldada ressursse tõhusalt tulupotentsiaali suurendamiseks | Müük näitab ettevõtte võimet kasumlikkuse suurendamiseks põhikaupu / -teenuseid müüa |

Tulud vs müük - lõplikud mõtted

Enamik ettevõtteid teenib raha toodete ja teenuste müümisega. Muude tuluallikate puudumisel kasutavad nad mõisteid käive vs müük vaheldumisi. Müük moodustab siiski ainult ühe tuluallika ja sageli on see peamine allikas, eriti töötleva tööstuse puhul. Ettevõtte jaoks võib olla palju muid sissetulekuallikaid, näiteks intressitulu, renditulu, renditulu, kasutustasu / litsentsitasud, trahvid jne.

Ettevõtted kajastavad tulusid kasumiaruande ülaosas ja hõlmavad põhitegevusest või põhitegevusest saadavat tulu ainult tulude komponendi koosseisus. Jällegi hõlmavad paljud ettevõtted tuludesse mitte-põhitegevusega seotud tulu või äärealade tegevusest saadavat tulu ja need kajastavad mittetoimelist tulu. Kaupade ja teenuste müük on seevastu osa ainult põhitegevuse tuludest. Kaaluge vana segisti müüki seebi tootvas ettevõttes. Kuna see müük ei ole ettevõtte põhitegevuse osa, oleks müügist saadav kasum alla kasumiaruandes põhitegevuse tulude ja mitte põhitegevuse tulude osa. Seda masinate müügist saadavat tulu peetakse mittetegevusliku tulu osaks.

On sektoreid, kus müük ei pruugi olla põhitegevuse põhikomponent, näiteks REITide puhul, põhitegevuse tulude osa on renditulu; finantseerimisasutuste puhul on see intressitulu; Seadmete liisingufirma jaoks on see rendi rent. Ilmekaim näide on valitsuse tulud, mille allikad on otsesed ja kaudsed maksud, tasud, trahvid ja muud teenused, kusjuures enamus neist allikatest ei hõlma kaupade või teenuste müüki.

Ettevõtte rahanduse uurimisel on oluline saada põhjalik ülevaade tuludest ja müügist, et tuvastada ühekordsed ja ühekordsed tuluartiklid ning kohandada neid hindamise ja / või võrdlemise eesmärgil.

Soovitatavad artiklid

See on juhend peamiste erinevuste vahel müügitulu ja müügi vahel. Siin käsitleme ka peamisi erinevusi tulude ja müügi osas infograafikaga ja võrdlustabelit. Võite vaadata ka järgmisi artikleid -

- Tulud vs tulud

- Raamatupidamine vs raamatupidamine

- Brutotulu vs puhastulu

- EBITDA vs EBIT erinevused