Erinevus puudujäägi ja võla vahel

Üldiselt ei piisa riigi tuludest alati kogu riigi enda haldamiseks. Enamasti pole riigi arengukulutused täielikult võimalikud ainult oma tuludega. See võtab alati teiste riikide või finantsasutuste abi. Riigi valitsuse ja riigi arengu tõhusust hinnatakse peamiselt puudujäägi ja võla abil. Nii puudujääk kui ka võlg võivad kõlada ühtemoodi. Kuid mõlemad on erinevad terminoloogiad.

Puudujääk:

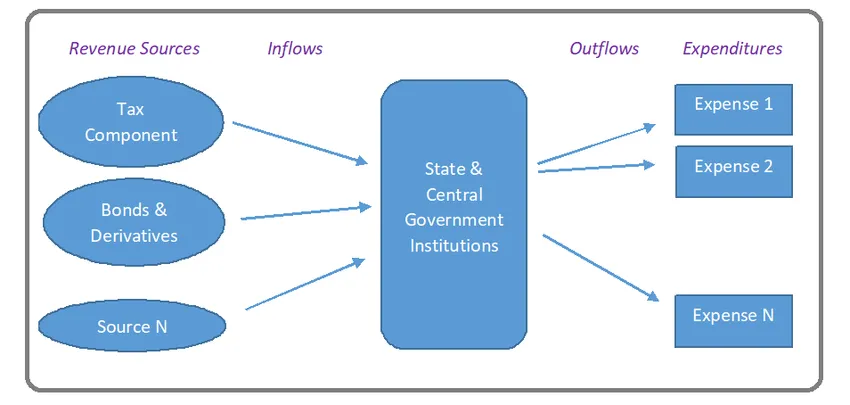

Puudujääk on tulude ja kulude kontodes tavaline sõna. Sõna puudujääk on määratletud kui tuludele kulutatud ülemäärased kulud konkreetsel ajavahemikul. See tähistab summa kvanti. Seda kasutatakse riigi ja keskvalitsuste eelarveettepanekute ettevalmistamisel. Üldiselt kasutatakse defitsiiti mittetulundusühingutes. See puudujääk on raha, mis on bilansis aastaaruannete koostamise ajal. Ajavahemik on valitsussektori organisatsioonide lõikes erinev vastavalt aastaperioodile. See võib olla kalendriaasta, õppeaasta, lõpuaasta, hindamisaasta. Puudujääk on konkreetse perioodi jooksv avaldus.

Selles näites, kui sissevoolu väljavool, on ülejääk see, mis ületab toodangu või jääb rohkem kui see, mida on vaja või kasutatud, pärast nõuete täitmist üle. Eelarveettepanekute ajal võib eelarvepuudujäägi vähendamiseks tuleval aastal esitada teatud eelarveplaanid, näiteks kõrgendatud intressimäär, suurenenud maksuprotsent jne. Kui aga hinnangulises eelarves ilmneb kõrvalekaldeid, on tulemuseks alati puudujääk.

Võlg:

Võlg tähendab rahasummat, mille keskvalitsus on laenanud puudujäägi täitmiseks teistest riikidest või finantseerimisasutustest või pankadest. Lihtsamalt öeldes on see teistelt võlgnetav laenusumma koos kohustusega see hiljem regulaarselt tagasi maksta. Võlg pole piiratud tähtajaga ainult valitsusasutustele. Üldiselt toimub see isikliku panganduse tasandil. Lisaks rahale võivad isiklikud võlad olla ka mis tahes esemed või teenused. Võlga võib kirjeldada ka kui varasematel aastatel tekkinud puudujäägi summat. Arvestuses tekib võlg kasumiaruandes ja bilansis katsesaldo koostamise ajal, konkreetse aja jooksul konkreetse isiku või ettevõtte jaoks või riigi / keskvalitsuse osakondade jaoks.

Laenuandjate põhjal on seda kahte tüüpi.

- Sisevõlg : kui laenusumma võetakse samas riigis ise.

- Välisvõlg: rahalist abi antakse väljastpoolt riiki, näiteks rahvusvahelised finantsasutused, Maailmapank jne.

Ühiskonnas on võlgadel tavaline külg. Võlg tähendab alati negatiivset. "See ei ole nii". Selle mõju põhjal on see kahte tüüpi.

- Hea võlg: siin kasutatakse laenusummat investeeringuna, mille väärtus kasvab ja teenib tulu pikemaks perioodiks. Võtame näitena eluasemelaenu, hariduslaenu jms

- Võlg: siin ei tekita võlgnetav summa pikema perioodi sissetulekuid ega kasva väärtust. Parim näide on krediitkaart.

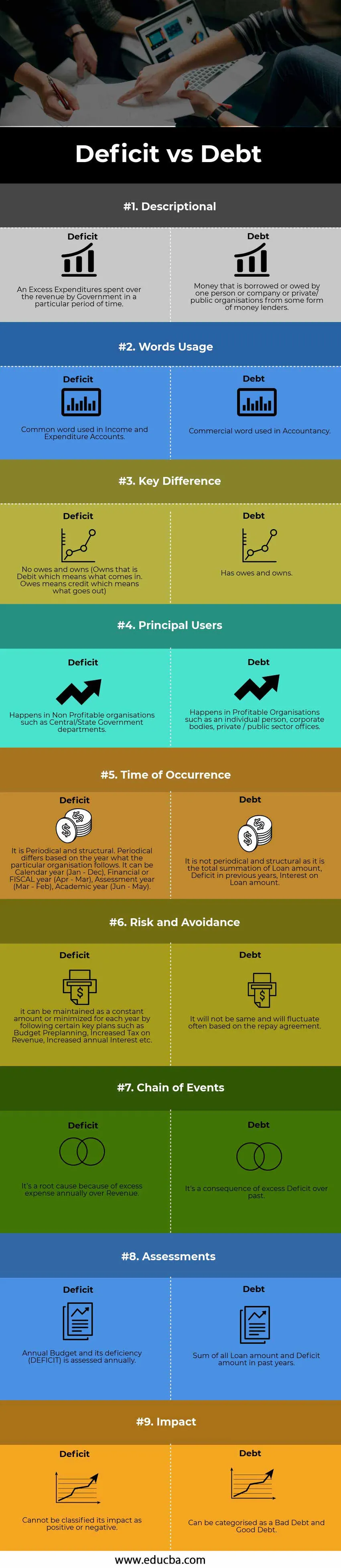

Võrdlus puudujäägi ja võla vahel (infograafika)

Allpool on 9 peamist erinevust puudujäägi ja võla vahel

Peamised erinevused puudujäägi ja võla vahel

Nii defitsiit kui ka võlg on turul populaarsed valikud; arutagem mõnda peamist erinevust puudujäägi ja võla vahel:

- Puudujääk on määratletud kui riigi sissetulekute ja kulude kõrvalekalle. Seevastu võlg on kogu laenusumma summa, mille üks isik või ettevõte või eraõiguslikud / avalikud organisatsioonid võlgneb mingil kujul rahalaenuandjatele.

- Puudujääk on iga-aastane tulude ülejääk. Võlg tähistab kogu võlgnetavat summat, mis on tekkinud puudujäägina viimastel aastatel, ja käesoleval aastal uue laenusummana.

- Kui raha kulutatakse ette planeeritult, võib vähemalt eelarvedefitsiit jääda samaks, kuna see on perioodiline ja struktuurne. Kuid võlg ei saa olla sama, kuna see pole tsükliline.

- Puudujääk on ühe aasta jooksul, kuid võlg ei ole ühe aasta kohta, vaid varasema ja praeguse laenusumma kuhjumine.

Puudujäägi ja võla võrdlustabel

Allpool on 9 parimat võrdlust puudujäägi ja võla vahel

| Puudujäägi ja võla võrdlemise alused |

Defitsiit |

VÕLG |

| KIRJELDAV | Ülemäärased kulutused, mille valitsus on teatud aja jooksul kulutanud tuludele | Raha, mis on laenatud või kuulub ühele isikule või ettevõttele või era- / avalik-õiguslikele organisatsioonidele mingil kujul rahalaenuandjatelt |

| SÕNADE KASUTAMINE | Tulude ja kulude raamatupidamises kasutatav üldine sõna | Raamatupidamises kasutatav ärisõna |

| PÕHILISED Erinevused | Võlgu ei ole ja ei oma (Omab, see on deebet, mis tähendab seda, mis sisse tuleb. Omand tähendab krediiti, mis tähendab seda, mis välja läheb) | On võlgu ja omab |

| PÕHINÕUDED | Juhtub mittetulundusühingutes, näiteks kesk- või osariigi valitsuse osakondades. | Juhtub kasumlikes organisatsioonides, näiteks üksikisik, korporatiivsed organid, era- ja avaliku sektori kontorid. |

| ESIMENE Aeg | See on perioodiline ja struktuurne. Perioodika erineb sõltuvalt aastast, mida konkreetne organisatsioon järgib. See võib olla kalendriaasta (jaanuar - detsember), finants- või FISCAL-aasta (aprill-märts), hindamisaasta (märts - veebruar), õppeaasta (juuni-mai). | See ei ole perioodiline ja struktuurne, kuna see on laenusumma, varasemate aastate puudujäägi ja laenusumma intressi summa summaarne summa. |

| RISK JA VÄLTIMINE | Seda saab igal aastal säilitada konstantse summana või minimeerida, järgides teatud põhiplaane, näiteks eelarve eelplaneerimine, suurenenud tulumaks, suurenenud aastane intress jne. | See ei ole sama ja kõigub sageli tagasimakselepingu alusel. |

| ÜRITUSTE KETT | See on algpõhjus, kuna igal aastal ületab tulu ülemäärane kulu | See on ülemäärase puudujäägi tagajärg minevikus. |

| HINDAMISED | Aastaeelarvet ja selle puudujääki (defitsiiti) hinnatakse igal aastal. | Kogu laenusumma ja puudujäägi summa eelmistel aastatel. |

| MÕJU | Selle mõju ei saa liigitada positiivseks ega negatiivseks | Võib liigitada halbade võlgade ja heade võlgade hulka |

Järeldus - puudujääk vs võlg

Riigi hea majanduse jaoks on alati hea, kui teil on vähem puudujääki ja võlgu. Kui puudujääk bilansis ja võlakoormus riigis on null, näitab kõigi riikide majanduse suurepärast arengut ja on täielikult välja arenenud, kuid mis pole reaalsetes stsenaariumides praktiline.

Soovitatavad artiklid

See on juhend peamiseks erinevuseks puudujäägi ja võla vahel. Siin käsitleme ka puudujäägi ja võla peamisi erinevusi infograafikaga ja võrdlustabelit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Raamatupidamine vs finantsjuhtimine

- Tavaline laos vs eelistatud laos - parim võrdlus

- Kvalifitseeritud vs tavalised dividendid - peamised erinevused

- Tulude ja kasumi erinevus

- Kalendriaasta vs maksuaasta