Tulude ja tulude erinevus

“Tulu” on termin, mida kasutatakse konkreetse perioodi brutotuluna. Seda võib kasutada konkreetse isiku, usaldusühingu, asutuse, seltsinguühingu või muu piiratud vastutusega ettevõtte jaoks. Ettevõtte müügitulu on tulu, mis saadakse otse müügist ja kajastatakse kui “müügitulu” või “brutotulu”. Lõplikku arvutatud kasumi summat (puhaskasum) tuntakse ka kui “tulu”.

Uurime üksikasjalikumalt tulude ja tulude kohta rohkem:

- Arusaam on siiski sama - tulu on kajastatud töötlemata tulu, mis sisaldab kõiki kulusid ja (muid) maksekohustusi. Selles jaotises käsitleme ettevõtte tulusid.

- Seda ei tohiks segi ajada kasumiga. Kuna see arv sisaldab kulusid ja kulusid, mis on seotud selle perioodiga, loetakse seda lihtsalt kogumüügiks. See on kasumiaruande alguspunkt.

- On erinevaid tasemeid, mille korral lahutatakse tuludest iga tüüpi kulud ja kulud (kasum arvutatakse igal tasandil). Puhaskasum tuletatakse ka ettevõtte aktsionäridele väljamaksete arvutamiseks.

Vaatleme kasumiaruande hüpoteetilist näidet allpool:

| Kirjeldus | 20XX | 20XX |

| Tulud | 120 000 | 100 000 |

| Vähem: müüdud kaupade maksumus | 60 000 | 55 000 |

| Brutokasum | 60 000 | 45 000 |

| Vähem: müügikulud | 9000 | 8000 |

| Vähem: halduskulud | 3000 | 2000 |

| Ärikasum | 48 000 | 35 000 |

| Vähem: intressikulud | 3000 | 3000 |

| Vähem: amortisatsioonikulud | 10 000 | 10 000 |

| Kasum enne makse | 35 000 | 22 000 |

| Vähem: maksud @ 30% | 10 500 | 6600 |

| Kasum pärast makse (puhaskasum) | 24 500 | 15 400 |

Müügitulu nimetatakse kasumiaruandes ka müügiks. Pärast eri tüüpi kulutuste mahaarvamist arvutatakse erinevad kasumi tasemed (näiteks brutokasum; ärikasum; kasum enne intressi, amortisatsioon, maksud ja amortisatsioon (EBIDTA) ning kasum pärast makse (PAT)). Igal sellisel kasumiliigil on oma tähtsus ja seega ka olemasolu.

Näiteks brutomarginaal on finantssuhe, mis sõltub ettevõtte brutokasumist ja netokäibest; mida suurem see suhe, seda enam on ettevõtte intresside, maksude, amortisatsiooni- ja amortisatsioonikulude tagasimaksmise õigus maksta.

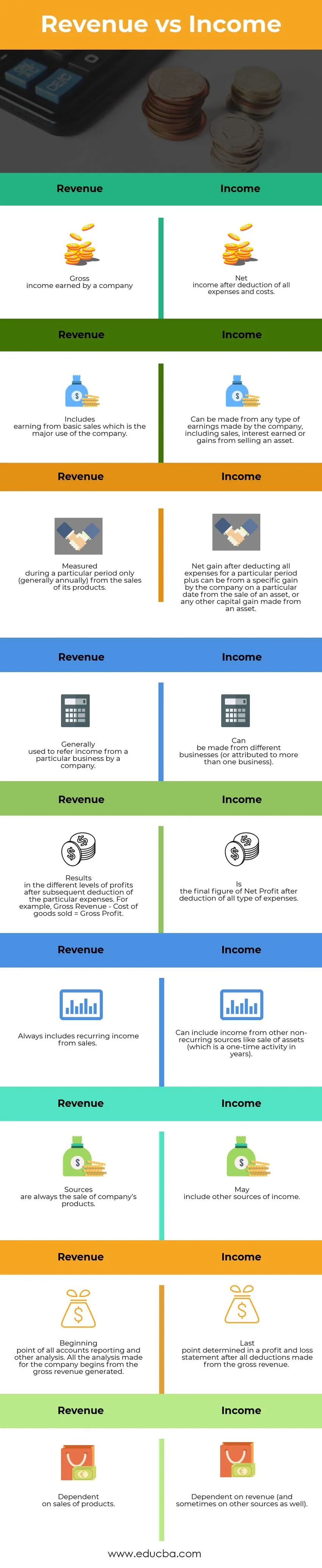

Tulud vs sissetulekute infograafikud

Allpool on toodud 9 peamist erinevust tulude ja tulude vahel

Tulude ja tulude kohaldamine

Allpool on toodud tulude ja tulude erinevad rakendused:

- Puhaskasumina peetakse usaldusväärsemaks kasuminäitajaks sissetulekut, kuna eeldatakse, et ta arvestab kõiki kulusid ja muid kohustusi, mida ettevõte peab välja maksma.

- Tulu kasutatakse igat tüüpi analüüsis, näiteks ettevõtte kogukasum, finantssuhtarvud (mis sõltuvad ettevõtte kasumist) ja ettevõtte väljamaksed aktsionäridele.

- Ettevõtte kasumlikkuse ja turul püsimise näitaja.

- Teatud juhtudel võib see olla negatiivne arv, mis võib viidata sellele, et ettevõttel on rohkem kulusid kui tema sissetulek. Sõltuvalt kuluarvestusest võib see viidata ka sellele, et ettevõte võib suure osa oma tuludest kasutada varudes või teadus- ja arendustegevuseks või võib-olla vara arendamiseks.

- Puhaskasumi näitajat saab kasutada kõigi tulevikuprognooside jaoks ja samamoodi võib vastu võtta otsuseid müügi edasiseks parandamiseks või ettevõtte muuks arendamiseks.

- Mida rohkem puhaskasumit, seda rohkem on ettevõtte vertikaalse ja külgmise laienemise võimalus. Tulude arv võib olla eksitav, sõltuvalt kuludest ja reservidest, mida hoitakse tulevaste kohustuste jaoks. Seega on lõpparvu tuletamine pärast kõiki kaalutlusi kõige kindlam viis mõista, kus ettevõte praegu asub, kuidas nad saavad puhaskasumi optimeerimiseks kulusid vähendada ja kuidas müüki suurendada.

Võrdlus tulude ja tulude vahel

Tehkem võrdlev uuring, et mõista tulude ja tulude võrdlust

| Tulud | Sissetulek |

| · Ettevõtte teenitud brutotulu | · Puhaskasum pärast kõigi kulude ja kulude mahaarvamist. |

| · Hõlmab teenimist põhimüügist, mis on ettevõtte peamine kasutusala. | · Saab teenida mis tahes tüüpi ettevõtte teenitud tuludest, sealhulgas müügist, teenitud intressidest või vara müügist saadud kasumist. |

| · Mõõdetakse ainult kindla perioodi jooksul (tavaliselt igal aastal) oma toodete müügist. | · Puhaskasum pärast kõigi konkreetse perioodi kulude mahaarvamist võib tuleneda ettevõtte konkreetsest kasumist vara müümisest konkreetsel kuupäeval või muust varast saadavast kapitalitulust. |

| · Üldiselt kasutatakse ettevõtte konkreetsest ärist saadavat tulu. | · Saab teha erinevatest ettevõtetest (või seostada mitme ettevõttega). |

| · Tulemuseks on kasumi erinevad tasemed pärast konkreetsete kulude hilisemat mahaarvamist. Näiteks brutotulu - müüdud toodete maksumus = brutokasum. | · On puhaskasumi lõplik arv pärast kõigi kululiikide mahaarvamist. |

| · Sisaldab alati korduvat müügitulu. | · Võib sisaldada tulu muudest korduvatest allikatest, näiteks varade müük (mis on ühekordne tegevus aastatel). |

| · Allikad on alati ettevõtte toodete müük | · Võib sisaldada muid sissetulekuallikaid. |

| · Kontode aruandluse ja muu analüüsi alguspunkt. Kogu ettevõtte jaoks tehtud analüüs algab teenitud kogutulust. | · Viimane punkt, mis määratakse kasumiaruandes pärast kõigi kogutulust tehtud mahaarvamiste tegemist. |

| · Sõltub toodete müügist | · Sõltuvad tuludest (ja mõnikord ka muudest allikatest). |

Tulud vs tulud - lõplik mõte

Tulu on brutokasum, mis ilmneb ettevõtte müügi ajal. Tegelik kasum, mida kasutatakse muudel eesmärkidel, saadakse siiski alles pärast kõigi ettevõttele nende toodete valmistamisega seotud kulude ja selle müügi lahutamist ning muude ettevõtte juhtimiseks vajalike kulude lahutamist. See on puhaskasum või -tulu ja see on põhjus, miks kõik analüütikud, turunõustajad ja ettevõtete prognoosid eelistavad oma analüüsis sama.

Soovitatav artikkel

See on juhend üheksateist erinevust tulude ja tulude vahel. Siin võetakse erinevus tulude ja tulude vahel näidete, infograafikute ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Tulud vs müük - kumb on parem

- Varade ja kohustuste erinevused

- Intressimäär vs aastane protsendimäär

- Brutotulu valemi juhend

- Brutotulu ja puhastulu erinevused

- Investeerimisfond vs börsil kaubeldav fond