Neto realiseeritava väärtuse valem (sisukord)

- Neto realiseeritava väärtuse valem

- Realiseeritava netoväärtuse valemi näited (Exceli malliga)

- Neto realiseeritava väärtuse valemi kalkulaator

Neto realiseeritava väärtuse valem

Neto realiseerimisväärtus (NRV) on vara väärtus, mida saab realiseerida vara müümisel. Seda nimetatakse ka sularaha realiseeritavaks väärtuseks, kuna see on rahasumma, mille üks vara eest saab. Neto realiseerimisväärtuse arvutamisel tuleks lahutada kõik seotud kulud, nagu näiteks kõrvaldamiskulud, transpordikulud jne. NRV-d kasutatakse põhiliselt varude hindamiseks nii üldtunnustatud raamatupidamispõhimõtetes (IFRS) kui ka IFRS-is (rahvusvahelised finantsaruandluse standardid), nii et varud on bilansis õigesti kajastatud. Nii et varude hindamise ajal on NRV vara hinnalagi, kui kasutame turupõhist arvestusmeetodit. Selle meetodi puhul hinnatakse varusid kas soetusmaksumuses või turuväärtuses, olenevalt sellest, kumb on madalam. Kui me ei suuda turuväärtust kindlaks teha, saab NRV-d kasutada selle asendajana.

Realiseeritava netoväärtuse valem -

Net Realizable Value = Expected Selling Price – Total Selling Cost

Järgmisi samme saab kasutada neto realiseerimisväärtuse leidmiseks:

- Kõigepealt peame kindlaks määrama varude eeldatava müügihinna või turuväärtuse.

- Järgmine samm on kõigi vara müügiga seotud kulude kindlaksmääramine. See võib olla ettevalmistamise hind, katsetamine, transport jne. Kõik need kulud leiate.

- Neto realiseerimisväärtusest lahutades müügihinnast lahutage kõik kulud.

Realiseeritava netoväärtuse valemi näited (Exceli malliga)

Võtame näite, et mõista neto realiseeritava väärtuse valemi arvutamist paremini.

Selle netoteostatava väärtuse Exceli malli saate alla laadida siit - netoteostatava väärtuse Exceli mallNeto realiseeritava väärtuse valem - näide nr 1

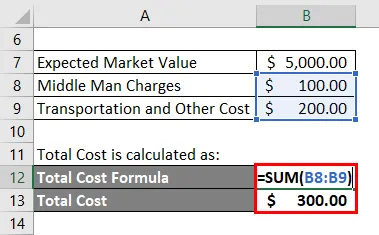

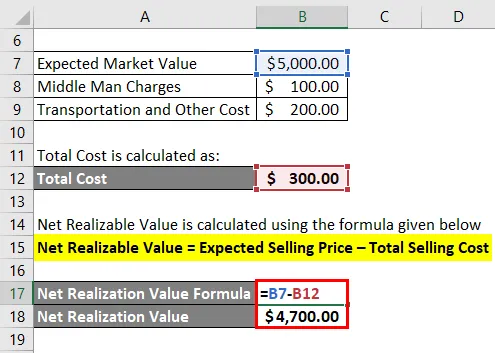

Ütleme nii, et on olemas ettevõte X, mis toodab autovaruosi. Nüüd on X-l mitmeid masinaid, mida ta kasutab esemete tootmiseks. Üks neist masinatest X soovib müüa, kuna sellest pole palju kasu. Ettevõte X loodab, et kui nad selle masina täna maha müüvad, saavad nad selle eest 5000 dollarit. Kuid nad peavad minema läbi keskmise mehe, kes võtab 100 dollarit, kuna see maksis. Samuti peab ettevõte kandma kõik paberimajanduse ja transpordikulud, mis on veel 200 dollarit.

Lahendus:

Kogukulu arvutatakse järgmiselt:

- Kogumaksumus = 100 dollarit + 200 dollarit

- Kogumaksumus = 300 dollarit

Realiseeritava puhasväärtuse arvutamiseks kasutatakse allpool esitatud valemit

Neto realiseeritav väärtus = eeldatav müügihind - müügi kogukulu

- Realiseeritav netoväärtus = 5000–300 dollarit

- Realiseeritav netoväärtus = 4700 dollarit

Neto realiseeritava väärtuse valem - näide nr 2

Vaadakem nüüd üksikasjalikumat näidet, kuidas varude aruandeid neto realiseerimisväärtuse valemi abil esitada.

Jätkake ülaltoodud näitega. Oleme arvutanud, et masina neto realiseerimisväärtus on 4700 USD. Oletame, et selle masina bilansiline maksumus bilansis on 4000 dollarit. Kuna masina bilansiline väärtus on madalam kui NRV, jätkame masina aruandlust selle bilansilises väärtuses.

Ütleme nüüd 2 aasta pärast, et nõudlus selle masina järele väheneb, mille tõttu langeb ka eeldatav turuhind ja nüüd on see langenud 4100 dollarini, kuid hind on sama kui 4000 dollarit.

Nii

- Realiseeritav netoväärtus = 4100–300 dollarit

- Realiseeritav netoväärtus = 3800 dollarit

Kuna NRV on langenud 4700 dollarilt 3800 dollarini ja see uus väärtus on väiksem kui masina bilansiline maksumus, peab ettevõte teatama, et NPV masin kajastab ka kahjumit finantsaruannetes. Kahjusumma on bilansilise maksumuse ja NRV vaheline erinevus, st 4000 dollarit - 3800 dollarit = 200 dollarit

Seletus

Neto realiseerimisväärtust, nagu eespool käsitletud, saab arvutada, lahutades vara eeldatavast turuhinnast müügihinna ja see mängib võtmerolli varude hindamisel. Iga ettevõte peab oma inventaris olema tähelepanelik ja perioodiliselt oma väärtusele juurde pääsema. Selle põhjuseks on mitu negatiivset mõju, näiteks varude kahjustamine, vananemine, riknemine jne, mis võivad varude väärtust negatiivselt mõjutada. Nii et ettevõttel on parem need varad üks kord lõplikult maha kanda, mitte hoida neid varasid, mis võivad tulevikus kahjumit suurendada.

Varusid ei saa üldjuhul allahinnatud väärtuses ümber hinnata. Sellest on ka teatav erand. Kui vara allahindlus on tehtud ja uue hinnangu kohaselt on neto realiseerimisväärtus eelmisest summast suurenenud, võib eelmise allahindluse tühistada, kuid seda saab teha ainult kuni eelmise allahindluse ülempiirini.

Neto realiseeritava väärtuse valemi asjakohasus ja kasutamine

NRV on kogusumma, mida ettevõte võib oma vara müümisel oodata. Ettevõtted kasutavad seda oma varude väärtustamiseks ja varude hindamisel kasutab ta konservatiivset lähenemisviisi. Ettevõtte rahandust analüüsivad analüütikud saavad ka kontrollida, kas ettevõte hindab oma varasid õige raamatupidamismeetodi järgi. NRV aitab ettevõtetel hinnata varude õiget väärtust ja vaadata, kas neil on hindamisele negatiivset mõju. NRV on raamatupidamises väga konservatiivne lähenemisviis. See lähenemisviis eeldab, et ettevõtted hindavad oma varusid konservatiivse väärtusega ja väldivad selle ülehindamist.

Neto realiseeritava väärtuse valemi kalkulaator

Võite kasutada järgmist netoteostatava väärtuse kalkulaatorit

| Eeldatav müügihind | |

| Müügikulu kokku | |

| Neto realiseeritava väärtuse valem | |

| Neto realiseeritava väärtuse valem = | Eeldatav müügihind - müügi kogukulu |

| = | 0 - 0 |

| = | 0 |

Soovitatavad artiklid

See on juhend net realiseeritava väärtuse valemi koostamiseks. Siin arutame, kuidas arvutada tegelikku netoväärtust koos praktiliste näidetega. Pakume ka allalaaditava excelimalliga netoteostatava väärtuse kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Kuidas arvutada valemit kasutades puhastulu?

- Neto käibekapitali valemi juhend

- Inventari lõpetamise valem

- Võimaluse kulude valemi kalkulaator