Ülevaade ajakirja kande näidetest

Järgmised näited päeviku sissekannete kohta pakuvad teadmisi kõige levinumast päevikukirjete vormist, mida ettevõtted kasutavad oma igapäevases majandustegevuses. Finantssektoris tähistab mõiste “ajakiri” ettevõtte iga finantstehingu kirjet asjakohase raamatupidamismetoodika kohaselt. Seda tuntakse ka kui päeviku sissekannet. Kahekordse kirjendamisega raamatupidamisstandardite kohaselt hõlmab iga päeviku sissekanne ühe või mitme konto krediidikannet ja ühe või mitme konto debiteerimiskirjet täpselt sama summa eest. - Täiuslike päevikukirjete salvestuste tulemusel edastatakse ettevõtte aktsionäridele, teistele sidusrühmadele, analüütikutele jne korrektset ja täpset finantsteavet. Selliselt võib ajakirja kandeid nimetada ettevõtte raamatupidamissüsteemi südameks ja hingeks.

Näited päeviku kandest raamatupidamises

Vaadakem kontseptsiooni paremaks mõistmiseks mõnda allpool toodud näidet:

Ajakirja näide 1:

Võtame näiteks SAF Ltd, kes ostis seadmed 2019. majandusaasta alguses, so 01. aprillil 2018, ja seadmete väärtus on 150 000 dollarit. Seadme kasutusjuhendi kohaselt on selle kasutusiga hinnanguliselt 15 aastat ja pärast seda on see tõenäoliselt väärtusetu. Kuvage majandusaasta lõpus, st 31. märtsil 2019 kajastatava amortisatsioonikulude päeviku kanne.

Arvestuse hõlbustamiseks on eeldatud, et amortisatsioonikulud kantakse lineaarsel meetodil. Seetõttu võib aastase amortisatsioonikulu arvutada järgmiselt:

Lahendus:

Amortisatsioonikulu = (ostuhind - jääkväärtus) / kasulik eluiga

- Amortisatsioonikulu = (150 000 - 0 dollarit) / 15

- Amortisatsioonikulud = 10 000 dollarit

See kirjendatakse raamatupidamise kuldreegli kohaselt.

- Deebet amortisatsiooni kulukonto

- Krediidiga kogunenud amortisatsioonikonto

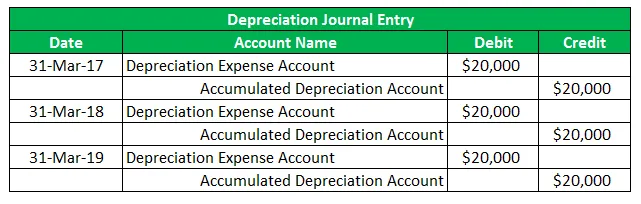

Amortisatsioonikulude ajakirja kanne:

Nüüd saab päevikukirje registreerida järgmiselt,

Ajakirja näide 2:

Võtame veel ühe näite ABC Ltd-st, mis tegeleb jäätise tootmisega ja ostis hiljuti tootmisseadmeid. Arvutage välja seadme eluea jooksul kulunud kulum ja kajastage vastavas finantsaruandes päeviku sissekanne. Kasutage järgmisi fakte:

- 01. aprillil 2016 ostis ABC Ltd 60 000 dollari väärtuses tootmisseadmeid

- Seadme eeldatav kasutusiga on 3 aastat

- Ettevõte kõrvaldab seadmed 3 aasta pärast

- Ettevõte kasutab lineaarset amortisatsioonimeetodit

Seetõttu saab aastase amortisatsioonitasu arvutada sirgjoonelise meetodi abil järgmiselt:

Lahendus:

Amortisatsioonikulu = (ostuhind - jääkväärtus) / kasulik eluiga

- Amortisatsioonikulud = (60 000 - 0 dollarit) / 3

- Amortisatsioonikulud = 20 000 dollarit

Amortisatsioonikulude ajakirja kanne:

Nüüd tuleb 2017., 2018. ja 2019. eelarveaasta amortisatsioonikulude päevikukirje registreerida järgmiselt,

Ajakirja näide 3:

Võtame näite PQR Ltd-st, kes peab tasuma 500 000 dollari suuruse laenu eest intressi intressimäära eest 2019. aasta 4. märtsil 2019. aasta märtsis. Intressi tegelik intressimäär on 0, 5% kuus. Arvutage makstav intress ja registreerige tehingu päeviku sissekanne, võttes arvesse, et PQR Ltd esitab iga aasta 31. märtsil lõppeva aasta.

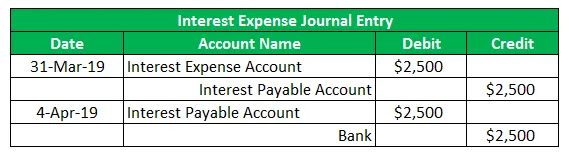

Kooskõlastamise kontseptsiooni kohaselt kajastab PQR Ltd 31. märtsil 2019. aastal lõppenud aasta finantsaruannetes intressikulu 2500 dollarit (= 0, 5% * 500 000 dollarit). Intress makstakse aga tegelikult järgmisel kuul, mis tähendab järgmist arvestusperioodi. Seetõttu tühistatakse raamatupidamine järgmisel kuul intressi maksmise päeval, st 4. aprillil 2019, uuesti.

Lahendus:

Intressikulude ajakirja kanne:

Nüüd registreeritakse intressikulude päeviku sissekanne järgmiselt,

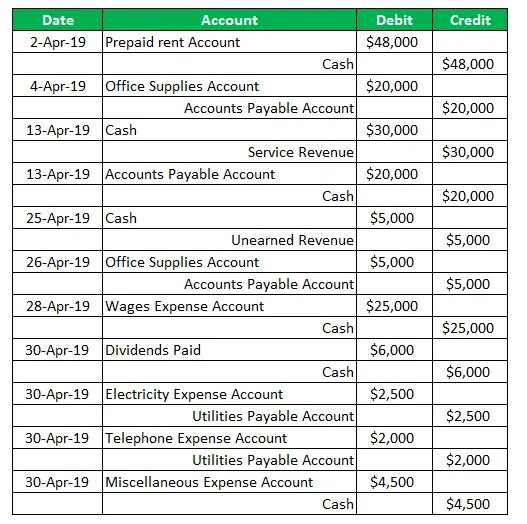

Ajakirja näide 4:

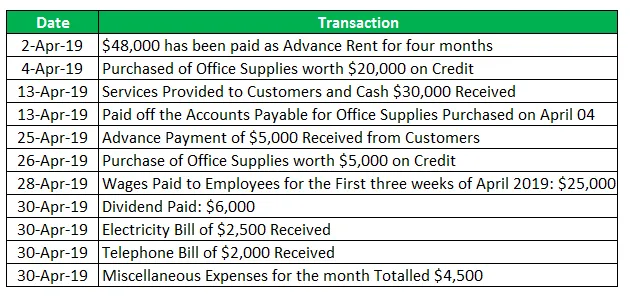

Võtame nüüd näite hiljuti asutatud ettevõttest SDE Ltd. Selle esimese kuu (aprill 2019) toimingute jooksul registreeriti järgmised tehingud:

Lahendus:

SDE Ltd ajakirja kanne aprillikuu 2019 kohta.

Järeldus - ajakirjade näited

Ajakirja kanne on raamatupidamise ja finantsaruandluse seisukohast väga oluline mõiste, kuna finantsaruannete mis tahes mittevastavus langeb lõpuks ajakirja kannete alla. Seega peavad raamatupidajad panema suuremat rõhku ajakirjade koostamisele.

Soovitatavad artiklid

See on juhend Journal Näited. Siin räägime 4 parimat näidet ajakirjakannete kohta raamatupidamises, mida ettevõtted kasutavad . Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- 7 parimat näidet globaliseerumisest

- Näited Six Sigmast

- Püsikulude näide

- Riskihindamise näide

- Arvestusmeetodi tüübid ja näide