Lõppväärtuse valem (sisukord)

- Tähtajaväärtuse valem

- Lõppväärtuse valemi näited (Exceli malliga)

- Tähtaegväärtuse valemi kalkulaator

Tähtajaväärtuse valem

Lõpptähtaeg, nagu nimigi ütleb, on kuupäev, mil toimub finantsinstrumendi (näiteks võlakirja jms) lõppmakse ja laenuvõtja ei pea enam makseid tasuma. Nii et põhimõtteliselt makstakse kogu intress ja põhisumma tähtpäeval täies ulatuses ära ja kontakt areneb. Enamiku selliste väärtpaberite nagu laen ja võlakirjad tähtaja lõppväärtus on sama väärtuse kohta, kuid erinevatel finantsinstrumentidel on lõppväärtuse erinev määratlus. Näiteks vahetustehingu tähtaeg on põhimõtteliselt sularahas lõpliku arvelduse kuupäev. Kaubatehingute puhul on lõpptähtaeg kauba füüsiline tarnimine jne. Seega nimetatakse summat, mille investor saab lõppkuupäeval, lõpptähtaja väärtuseks. Lõppväärtus sõltub ka sellest, millist huvi investor investeerimise vastu saab. Lihtintressi korral on tähtaja lõppväärtus erinev liitintressi lõppväärtusest.

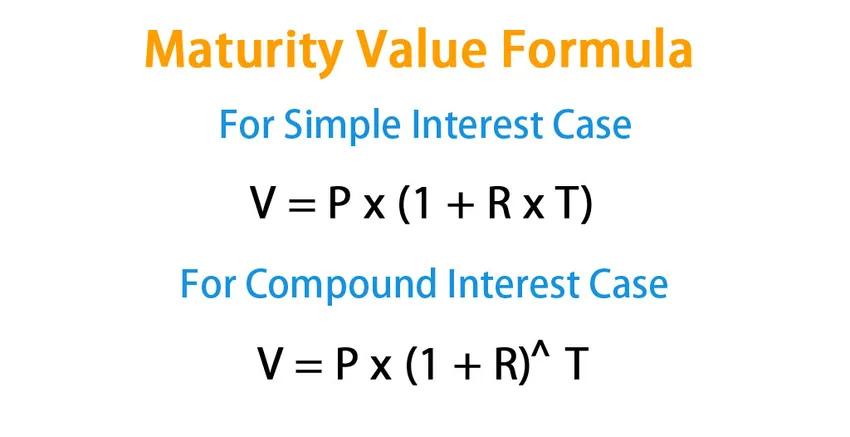

Valem tähtaja lõppväärtuse jaoks:

Nagu eespool selgitatud, tõlgendavad erinevad finantsinstrumendid lõppväärtust erinevalt.

- Lihtsa intressiga juhtumi puhul tähtaja lõppväärtus:

V = P * (1 + R * T)

- Liitintressiga võlakirjade ja nullkupongvõlakirjade puhul on lõppväärtus:

V = P * (1 + R) T

Kus

- V - lõppväärtus

- P - peamine investeeritud

- R - intressimäär

- T - investeerimise aeg

Perioodiliste kupongimaksetega võlakirja puhul on lõppväärtus põhimõtteliselt võlakirja nimiväärtus.

Lõppväärtuse valemi näited (Exceli malliga)

Võtame näite, et paremini mõista lõppväärtuse valemi arvutamist.

Selle lõppväärtuse malli saate alla laadida siit - lõppväärtuse mallLõppväärtuse valem - näide nr 1

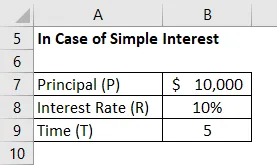

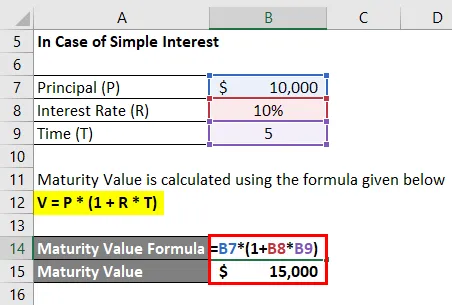

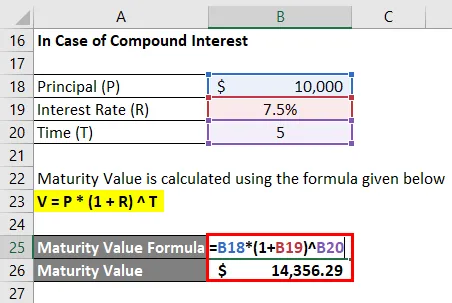

Ütleme, et olete 5 aasta jooksul panka investeerinud 10 000 dollarit ja pank pakub teile selle investeeringu korral 10% lihtintressi ja 7, 5% liitintressi aastas. Soovite arvutada selle investeeringu lõppväärtuse.

Lihtsa huvi korral

Lõppväärtus arvutatakse järgmise valemi abil

V = P * (1 + R * T)

- Lõppväärtus = 10 000 dollarit * (1 + 10% * 5)

- Lõppväärtus = 15 000 dollarit

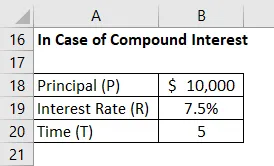

Liitintressi korral

Lõppväärtus arvutatakse järgmise valemi abil

V = P * (1 + R) T

- Lõppväärtus = 10 000 dollarit * (1 + 7, 5%) 5

- Lõppväärtus = 14 356, 29 dollarit

Lõppväärtuse valem - näide nr 2

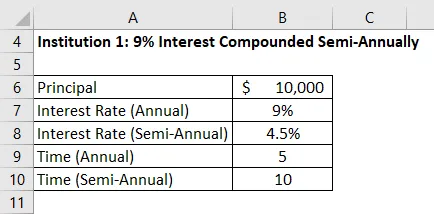

Ülaltoodud näite jätkamisel on teil 5 aasta jooksul investeeritud 10 000 dollarit ja nüüd olete korraldanud pakkumise kolmelt erinevalt finantseerimisasutuselt:

- Asutus 1 : 9% intressi suurendatakse poolaastas

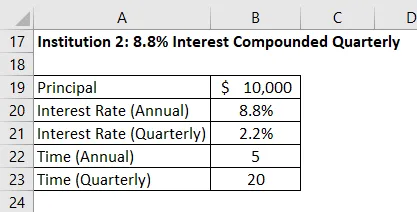

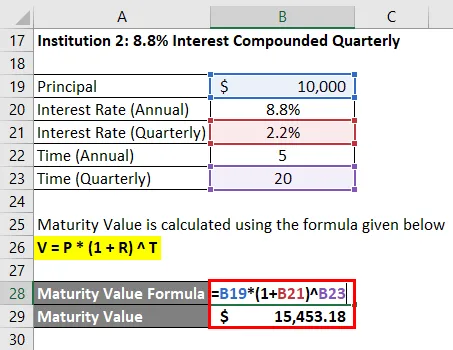

- Asutus 2: intress 8, 8% kvartalite kaupa

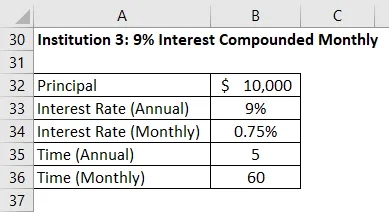

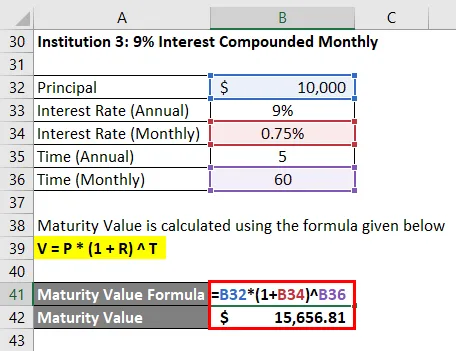

- Asutus 3: 9% intresse liidetakse igakuiselt

Nüüd soovite võrrelda nende investeerimisettepanekute lõppväärtust ja seejärel valida ühe nende kolme variandi hulgast. Niisiis:

Lahendus:

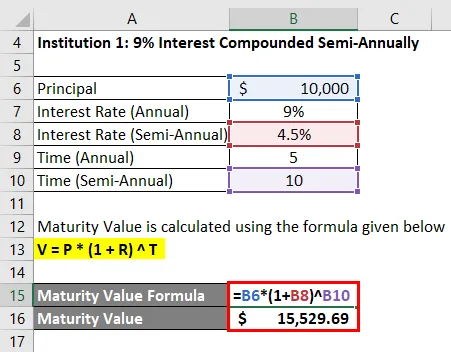

Institutsioon 1: 9% intresside liitmine poolaastas

Lõppväärtus arvutatakse järgmise valemi abil

V = P * (1 + R) T

- Lõppväärtus = 10 000 dollarit * (1 + 4, 5%) 10

- Lõppväärtus = 15 529, 69 dollarit

Asutus 2: kvartaalselt arvestatud intress 8, 8%

Lõppväärtus arvutatakse järgmise valemi abil

V = P * (1 + R) T

- Lõppväärtus = 10 000 dollarit * (1 + 2, 2%) 20

- Lõppväärtus = 15 453, 18 dollarit

Asutus 3: 9% intressi arvestatud igakuiselt

Lõppväärtus arvutatakse järgmise valemi abil

V = P * (1 + R) T

- Lõppväärtus = 10 000 dollarit * (1 + 0, 75%) 60

- Lõppväärtus = 15 656, 81 dollarit

Nii et kui näete, on kolmest variandist 3 asutuse lõpptähtaja väärtus kõrgeim.

Seletus

Nagu eespool selgitatud, on lõppväärtus väärtus, mille investor saab lepingu lõppemisel. Investorid saavad enne oma raha investeerimist järgida järgmisi samme investeeringu lõppväärtuse määramiseks ja seejärel parima valiku tegemiseks võrrelda erinevaid võimalusi:

- Esimene samm on välja selgitada, mis tüüpi intressi investeerimisega teenite. Liitintressi tulemuseks on kõrgem lõppväärtus kui lihtsa intressimäära korral, kui intressimäär on sama.

- Teiseks peavad liitintressi puhul investorid vaatama ka liitmise sageduse üle, sest liitmise sagedusel on otsene mõju tähtaja lõppväärtusele. Mida kõrgem sagedus, seda kõrgem on küpsuse väärtus. Näiteks on igakuisel liitmisel kõrgem lõppväärtus kui poolaastasel liitmisel sama määraga.

- Kui kõik ülaltoodud toimingud on hoolitsetud, saavad investorid kasutada tähtaja lõppväärtuse valemit ja arvutada lõppväärtuse.

Nagu varem arutatud, mõjutab finantsinstrumendi olemus ka lõppväärtust. Võlakirjade eest, mis kuponge maksavad, on lõppväärtus, mis võrdub selle nimiväärtusega, kuna kogu intress makstakse kupongide vormis.

Tähtajaväärtuse valemi olulisus ja kasutamine

Kuna lõppväärtus on summa, mille investor saab lepingu lõppedes, on see väga kasulik kontseptsioon, mis aitab investoritel näha, mis on nende investeeringu väärtus. Nad saavad võrrelda erinevate finantsinstrumentide lõppväärtust, mis aitab neil teha teadlikke otsuseid. Kui investor valib investeeringud, mis maksavad liitintressi, teenivad nad intressilt ka intressi, mistõttu nende lõppväärtus saab liitvaguni. Kuid investorid peaksid olema finantsinstrumendi valimisel väga ettevaatlikud ja ei peaks tegema otsuseid üksnes lõppväärtuse põhjal. See, et investeering annab kõrgema tähtaja, ei taga, et saate selle raha, ja on tõenäoline, et laenuvõtja võib maksejõuetuse täita. Nii et lisaks lõpptähtajale on olulised ka laenuvõtja krediidiajalugu ja muud tegurid ning selle eest peaks ka investor hoolt kandma.

Tähtaegväärtuse valemi kalkulaator

Võite kasutada järgmist lõppväärtuse kalkulaatorit

| Lk | |

| R | |

| T | |

| Tähtajaväärtuse valem | |

| Lõppväärtuse valem = | P * (1 + R) T |

| = | 0 * (1 + 0) 0 = 0 |

Soovitatavad artiklid

See on olnud lõppväärtuse valemi juhend. Siin arutatakse, kuidas arvutada lõppväärtust koos praktiliste näidetega. Pakume ka allalaaditava excelimalli abil lõppväärtuse kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Kupongihinna valemi näited

- Vajumisfondi valemi kalkulaator

- CAPM-i valemi juhend

- Kuidas arvutada võlakirja ekvivalentset tootlust?