Käibekapitali valem (sisukord)

- Käibekapitali valem

- Käibekapitali kalkulaator

- Käibekapitali valem Excelis (koos Exceli malliga)

Käibekapitali valem

Lühiajaliste kohustuste ületamist lühiajalise kohustuse all nimetatakse käibekapitaliks. Lühiajalised kohustused ja varad on vajalikud igapäevases äritegevuses. Kui ärijuhid juhivad lühiajalisi kohustusi lühiajaliste varade arvelt, nimetatakse seda protseduuri käibekapitali tsükliks.

Siin on käibekapitali valem -

Käibekapitalist saame eemale idee ettevõtte maastiku kohta ehk teisisõnu, kui tõhusalt konkreetne ettevõte läheb. Seega peegeldab see konkreetse ettevõtte lühiajalist likviidsust ja kasuteguri efektiivsuse taset saab mõõta lühiajaliste kohustuste asemel suurema käibevara alusel.

Lühiajaliste varade komponendid

- Jooksvad investeeringud

- Sularaha

- Varud

- Nõuded ostjate vastu

- Pangajääk

- Lühiajalised laenud ja ettemaksed

- Muu käibevara

Lühiajaliste kohustuste komponendid

- Lühiajalised laenud

- Võlad hankijatele

- Muud lühiajalised kohustused

- Lühiajalised eraldised.

Käibekapitali valemi näide

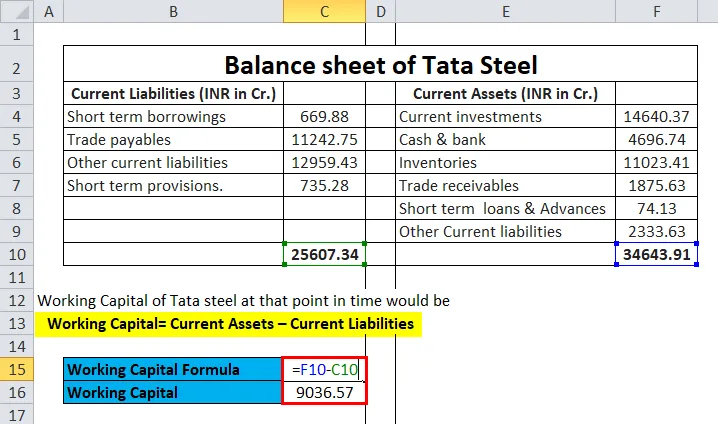

Tata Terase bilanss on esitatud järgmiselt:

Selle käibekapitali malli saate alla laadida siit - käibekapitali mall|

Tata Terase bilanss |

||||

|

Lühiajalised kohustused (INR kr.) |

Lühiajalised varad (INR in Cr) | |||

| Lühiajalised laenud | 669, 88 | Jooksvad investeeringud | 14640, 37 | |

| Võlad hankijatele | 11242.75 | Sularaha ja pank | 4696, 74 | |

| Muud lühiajalised kohustused | 12959, 43 | Varud | 11023, 41 | |

| Lühiajalised eraldised. | 735, 28 | Nõuded ostjate vastu | 1875, 63 | |

| Lühiajalised laenud ja ettemaksed | 74, 13 | |||

| Muud lühiajalised kohustused | 2333, 63 | |||

| 25607, 34 | 34643.91 | |||

Tata terase käibekapital sel hetkel oleks

- Käibekapital = lühiajalised varad - lühiajalised kohustused

- Käibekapital = INR (34643.91-25607.34)

- Käibekapital = INR 9036, 57

Käibekapitali valemi selgitus

- Käibekapitali valemit kasutatakse ettevõttes laialdaselt lühiajaliste finantskohustuste või lühiajaliste kohustuste täitmiseks.

- Positiivne neto käibekapital saadakse siis, kui ettevõttel on piisavalt käibevara praeguste tasude ületamiseks. Teisest küljest, kui ettevõte ei suuda toota positiivset käibekapitali, peab ettevõte võtma üleliigsed kohustused, näiteks suuremad lühiajalised laenud, suuremad võlgnevused jne.

- Iga analüütiku inspektsiooni teine silmatorkav valem on käibekapital, mis on saadaolevad summad klassivarudest, millest on maha arvatud makstavad arved.

- Seega, vaatamata igale ja igale käibevarale, võib vaadata saadaolevaid arve ja varude väärtust koos võlgnevustega. Seega saab konkreetse ettevõtte finantsseisundit õiglaselt mõista, kui see näitab positiivset väärtust.

- Positiivse käibekapitali olemasolu korral näitab see konkreetse ettevõtte lühiajalise finantsseisundi tervislikku tunnust, kuna pärast lühiajaliste arvete parandamist on sellel piisavalt likviidset vara ja konkreetse ettevõtte finantsseisund aitaks laiendada tema äri ja selle varad.

- Ilma täiendava käibekapitalita peab ettevõte lisalaenu võtma pangalaenult või finantseerimisasutuselt, siis see takistab käibekapitali, kuna praegused laenud jäävad lühiajaliste kohustuste alla ja seega neto käibekapital väheneb.

- Ehk teisisõnu saab integreerida selle, et äri pole piisavalt tugev, et täita oma lühiajalisi varasid lühiajaliste kohustustega. Seega on alati vaja võtta lühiajalisi laene kolmandalt isikult ja seda võib tõlgendada ettevõtte jaoks negatiivse märgina. Lühiajalised laenud põhjustaksid kõrgemaid intressikulusid ning see mõjutaks kasumlikkust ja marginaali. Seega on enamikul kapitalimahukast ettevõttest negatiivne käibekapital või väga madal käibekapital ning kasumlikkus ja marginaal on väga madalate varadega võrreldes väike.

- Negatiivne käibekapital viitab sellele, et konkreetse ettevõtte varasid ei kasutata tõhusalt ja see võib põhjustada likviidsuskriisi.

- Kui ettevõte on kasutanud põhivara, näiteks maaomandite hoonete pikaajalisi investeeringuid, kuid suuremate lühiajaliste kohustuste tõttu on rahapuudus, siis seisab ettevõte ka likviidsuskriisi käes ja seetõttu sunnib ta võtma lühiajalisi laene .

- Võlausaldajatele hilinenud maksega kaasnevad suuremad võlgnevused ja kogu protsessi viibimine vähendab käibekapitali ja lõppkokkuvõttes pärsib see konkreetse ettevõtte korporatiivset krediidireitingut.

Käibekapitali valemi olulisus ja kasutamine

Käibekapitali kasutatakse laialdaselt sama ettevõtte erinevate ettevõtete analüüsimisel.

FMCG-ettevõttel oleks Lee suhteliselt suurem käibekapital võrreldes terasetootmisettevõttega, kuna terasetootmisjaamad ja masinad on suhteliselt kulukad kui FMCG-i tootmistehased. Seega, hoolimata suuremate varade olemasolust, nõuab ettevõte pankadelt ja teistelt finantseerimisasutustelt laenu võtmist ning seega tekitab see kõrgemaid intressikulusid.

Terasetehaste marginaali näitamine on FMCG-ga võrreldes üldiselt väiksem.

Käibekapitalist võib saada õiglane idee konkreetse ettevõtte käibevara ja lühiajaliste kohustuste kohta.

Kui ettevõte teenib piisavalt rahavoogusid, siis osa sellest rahavoogust investeeritakse lühiajalistesse lühiajalistesse investeeringutesse ja pikaajalistesse investeeringutesse, mis on ette nähtud pikaajaliseks investeerimiseks.

Lühiajalisi investeeringuid saab kasutada juhul, kui lühiajaliste kohustuste suurenemise tõttu on ettevõttes vaja täiendavat likviidsust.

Sularaha ja pangakontod ei sisalda lühiajaliste intresside tõttu intressi laekumist. Nõuded ostjate vastu moodustavad tavaliselt teatud osa tulust. Nii et suurem ostunõue lubab arvata, et tulevikus on võimalik voodipäev, kui äristsenaariumi ei eelistata ettevõttele. Teisest küljest on võlgnevused hankijatele üldiselt tarnija antud krediit.

Käibekapitali kalkulaator

Võite kasutada järgmist käibekapitali kalkulaatorit

| Käibevara | |

| Lühiajalised kohustused | |

| Käibekapitali valem | |

| Käibekapitali valem = | Lühiajalised varad - lühiajalised kohustused |

| = | 0 - 0 |

| = | 0 |

Käibekapitali valem Excelis (koos Exceli malliga)

Siinkohal teeme sama näite käibekapitali valemist Excelis. See on väga lihtne ja lihtne. Peate esitama kaks sisendit, st lühiajalised varad ja lühiajalised kohustused

Käibekapitali saate hõlpsalt arvutada esitatud malli valemi abil.

Käibekapital peame arvutama valemi abil, st käibekapital = lühiajalised varad - lühiajalised kohustused

Järeldus:

Käibekapitali valem määrab ettevõtte finantsseisundi ja soovitab, kuidas saaks tulevikus kasumlikkust suurendada praeguse suhtarvu abil, mille saame, jagades käibevara lühiajaliste kohustustega. Tootmisettevõtete puhul peaks ideaalne suhe olema 2 ja 1. Kapitalimahukatel ettevõtetel on erinev suhe ja negatiivse käibekapitali korral võib see enamikul juhtudel vastupidine olla. Igapäevaseid toiminguid saab määrata käibekapitali valemi abil, st kui lühiajalised varad ületavad lühiajalisi kohustusi.

Soovitatavad artiklid

See on olnud käibekapitali valemi juhend. Siin käsitleme selle kasutamist koos praktiliste näidetega. Pakume teile ka allalaaditava excelimalli käibekapitali kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Rahaturg ja kapitaliturg - ülemised erinevused

- Käibekapitali prognooside juhend

- Erakapital vs riskikapital - võrdlus

- Brutokasumi marginaali valemi juhend

- Käibekapitali näite juhend