Erinevus eelarve ja prognoosi vahel

Eelarve on eeldatavate tulude ja kulude üksikasjalik aruanne, mis kvantifitseerib juhtkonna taktikalisi plaane ettevõtte soovitud eesmärgi saavutamiseks kindlaksmääratud aja jooksul. Eelarve kaudu saate teisendada oma ettevõtte tegevuskava tulude ja kulude, rahavoogude, võlanõuete jms kalkulatsioonideks ning hinnata oma visiooni teostatavust ja valmistada lähtekoha oma tegelike tulemuste võrdlemiseks. Prognoosimine on tulevaste tulemuste hinnang, mis kvantitatiivselt määratleb ettevõtte juhtimise prognoositaval perioodil. Strateegilised prognoosid aitavad ettevõtetel oma kasvuplaane realiseerida. Finantsprognoosimine aitab teil modelleerida erinevaid stsenaariume ja hinnata, kas teie ettevõte vastab teie strateegilisele kasvuplaanile.

Eelarve

Eelarve mitte ainult ei määra teie täitmisplaani, vaid aitab ka kontrollida teie plaani elujõulisust, teie ettevõtte eeldatavat finantsseisundit ja võlanõudeid, samuti kontrolli tehnikat, et hinnata tegelikku tulemuslikkust. Eelarved on tavaliselt lühiajalised ja seda tehakse maksimaalselt arvestusperioodi jooksul. Ettevõtte kulude haldamise põhjal võite leida näiteks lühikese kestusega eelarved kuuks. Eelarve koostatakse alati enne plaani rakendamist ja seda saab ettevõtte tegevuse paremaks juhtimiseks kohandada.

Prognoos

Finantsprognoosimine põhineb ajaloolistel andmetel, äritegevuse mõjutajatel ja eeldustel situatsiooniliste tegurite kohta, mis eeldatavalt mõjutavad ettevõtet prognoositaval perioodil. Ettevõtte juhina tahaksite teada, kuhu teie ettevõte tegelikult läheb. Finantsprognoosimine on eelarveeraldiste sisendiks ja aitab juhtkonnal välja töötada oma strateegilise plaani. Prognoosid võivad olla nii lühi- kui ka pikaajalised. Ettevõtte juhte ja varasemate andmete põhjal võiks esitada kvartaalse tuluprognoosi. Samuti võib prognoosida rahavoogusid mitme aasta jooksul, mis aitab juhtimist mitmel viisil, näiteks optimaalse kapitalistruktuuri kindlaksmääramisel.

Eelarve vs prognoositav infograafika

Allpool on toodud viis peamist erinevust eelarve ja prognoosi vahel

Peamised erinevused eelarve ja prognoosi vahel

Mõlemad eelarve vs. prognoos on turul populaarsed valikud; arutagem mõnda peamist erinevust eelarve ja prognoosi vahel:

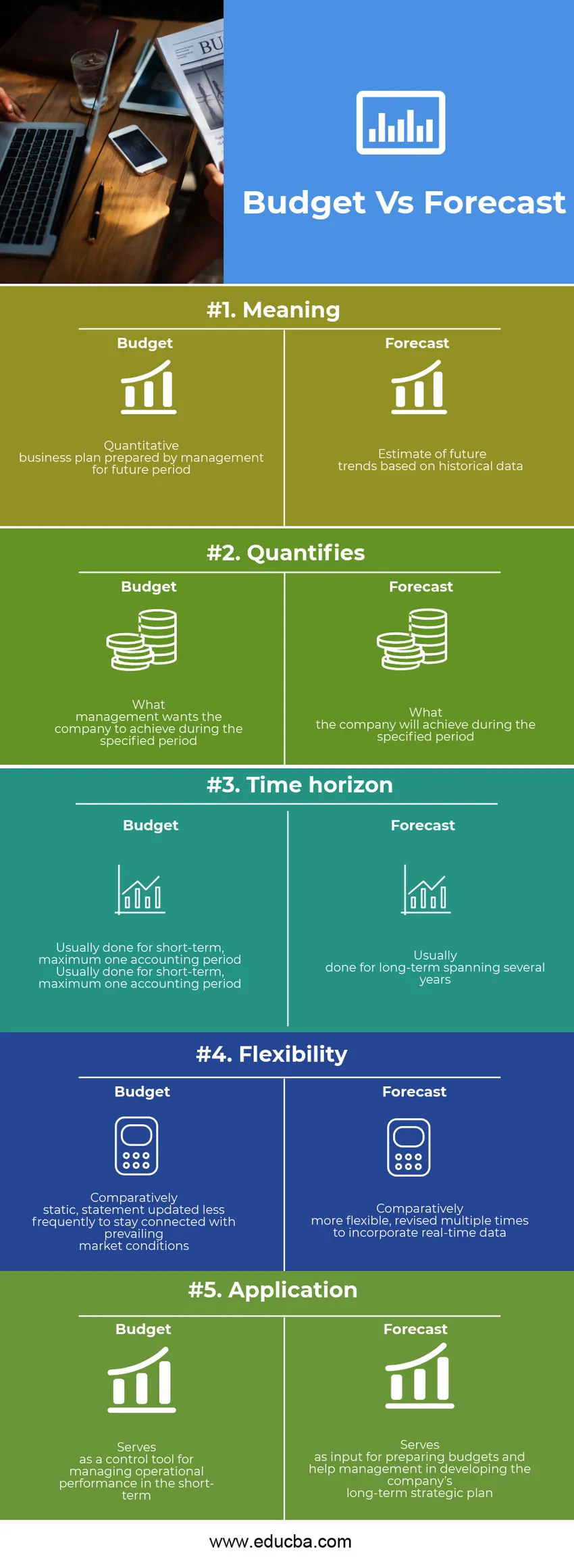

- Eelarve on eelarveperioodi eeldatavate tulude ja kulude finantsaruanne, mille juhtkond on koostanud enne eelarveperioodi algust. Prognoos on varasemate andmete põhjal koostatud finantssuundumuste ja -tulemuste prognoos

- Eelarve on taktikalise plaani kvantifitseeritud ülevaade, mis väljendab seda, mida juhtkond soovib, et ettevõte saavutaks eelarveperioodil. Finantsprognoos on eelseisva äritegevuse kvantitatiivne ülevaade, mis väljendab ettevõtte juhtpositsiooni prognoositaval perioodil

- Eelarved koostatakse tavaliselt üheks arvestusperioodiks. Prognoosid hõlmavad nii lühiajalisi prognoose ühe kvartali kohta kui ka pikaajalisi prognoose mitme aasta kohta

- Eelarved on olemuselt staatilised. Kui eelarved on koostatud, korrigeeritakse neid harvemini, ainult siis, kui eelarve koostamisel kasutatud eeldustes on muudatusi. Seevastu prognoose kohandatakse sagedamini nii eelduste kui ka keskkonnamuutuste varieerumiseks ning hõlmavad seega igal ajal uusimaid ja asjakohaseid andmeid.

- Eelarved on taktikalised tööriistad, mis aitavad ettevõtetel oma tegevust raamatupidamisperioodil juhtida. Prognoosid on strateegilised tööriistad, mis aitavad ettevõtetel oma kasvu planeerida mitme aasta jooksul.

- Eelarved pakuvad eesmärke edaspidiseks toimivuseks ja seetõttu kasutatakse neid tegelike ja oodatavate tulemuste dispersioonianalüüsiks. Prognoosid on ainult prognoosid; need ei anna tulemuslikkuse mõõdupuud tegelike tulemuste ja prognoositud tulemuste võrdlemiseks

Võrdlus eelarve ja prognoosi vahel

Allpool on ülim võrdlus eelarve ja prognoosi vahel

|

Eelarve ja prognoosi võrdlusalused |

Eelarve |

Prognoos |

| Tähendus | Juhtkonna poolt tulevaseks perioodiks koostatud kvantitatiivne äriplaan | Hinnang tulevastele suundumustele ajalooliste andmete põhjal |

| Kvantifitseerib | Mida juhtkond soovib, et ettevõte saavutaks kindlaksmääratud aja jooksul | Mida ettevõte kindlaksmääratud aja jooksul saavutab |

| Ajahorisont | Tavaliselt tehakse lühiajaline, maksimaalselt üks arvestusperiood | Tavaliselt tehakse pikaajaliselt mitu aastat |

| Paindlikkus | Võrdlemisi staatiline väide ajakohastatakse harvemini, et püsida ühenduses valitsevate turutingimustega | Reaalajas andmete kaasamiseks on suhteliselt paindlikum ja korduvalt läbi vaadatud |

| Rakendus | Toimib kontrollivahendina operatiivse jõudluse juhtimiseks lühiajaliselt | Töötab sisendina eelarvete koostamisel ja aitab juhtimisel ettevõtte pikaajalise strateegilise plaani väljatöötamisel |

Eelarve vs prognoos - lõplikud mõtted

Eelarve on juhtimisvahend, mida kasutatakse tulude ja kulude prognoosimiseks kindlaksmääratud perioodil eesmärgiga teha kindlaks kulude kärpimise võimalused ning olla operatsioonide tõhusam ja tulemuslikum. Eelarved tagavad ka kavandatud lähenemisviisi ettevõtte rahavoogude ja võlanõuete haldamisele. Eelarved on tavaliselt lühiajalised ja hõlmavad maksimaalselt ühte arvestusperioodi. Eelarved esindavad tavaliselt tegevuskavasid, mida juhtkond kasutas oma strateegiliste eesmärkide saavutamiseks

Finantsprognoosimine on seevastu strateegiline vahend, mis prognoosib ettevõtte kasvu trajektoori tulevikus mitme aasta jooksul. Prognooside koostamisel võetakse aluseks varasemad müügi- ja kulusuundumused, tulevased müügilepingud, kasvumootorite arengusuunad ning ettevõtet mõjutavad sise- ja väliskeskkonna tegurite muutused, näiteks muutused konkurentsis ja turuosas. Uue ettevõtte korral koostatakse prognoosid, jälgides konkurentide varasemat müüki. Prognoosimine annab suuna ettevõtte strateegilisele kasvuplaanile ja aitab vastu võtta strateegilisi otsuseid, näiteks uute toodete tutvustamine või omandamine või nõudluse tsüklilise mustri käsitlemine jne.

Ehkki eelarve annab juhtkonnale ülevaate sellest, mida nad soovivad, et ettevõte saavutaks, näitab prognoos, kas ettevõte suudab oma eelarve täita või mitte. Müügi ja kulutuste prognoosimine varasemate tulemuste või võrdväärsete tulemuste põhjal annab juhised tõhusa eelarve väljatöötamiseks. Eelarves sisalduva kokkuvõtte võrdlus kõige uuema prognoosiga aitab juhtkonnal teha vajalikke muudatusi muutuvate äritingimuste käsitlemiseks ja järgnevate aastate mõistlikuma eelarve koostamiseks.

Eelarve ja prognoos ei ole üksteist välistavad, kuna need teenivad erinevaid eesmärke. Ehkki prognoosid aitavad saavutada strateegilisi eesmärke, ei ole see võimalik ilma taktikaliste eesmärkide või tegevuskavade juhtimiseta usaldusväärse eelarve saavutamiseta.

Soovitatav artikkel

See on juhend eelarve ja prognoosi vahelise suurima erinevuse kohta. Siin käsitleme ka eelarve vs prognoos peamisi erinevusi infograafikaga ja võrdlustabelit. Võite vaadata ka järgmisi artikleid -

- Võlg vs omakapital - suurimad erinevused

- Rahandus vs majandusteadus

- Tulud vs müük - hämmastav võrdlus

- Finantsarvestus vs juhtimisarvestus