Sissejuhatus diskonteeritud rahavoogude analüüsi

3. osa

Meie viimases õpetuses oleme mõistnud FCFF-i põhiarvutusi. Selles artiklis võtame näite abil üksikasjaliku video FCFF-i lähenemisest.

Analüüsime hüpoteetilist ettevõtet ABC, et viia läbi üksikasjalik diskonteeritud rahavoogude analüüs.

1. samm: kasumiaruande prognoosid

Prognoosige perioodi (tavaliselt 5 kuni 10 aastat) eelmises peatükis käsitletud ettevõtte äritulemid ja vabad rahavood. Planeerige piisavalt aastaid, et saavutada rahavoogude normaliseeritud ( eelnev kasv) või "küps" tase enne lõppväärtuse saamist. Pange tähele, et kuigi prognoosid muutuvad edaspidiseks vähem usaldusväärseteks, võib normaliseerunud taseme saavutamiseks osutuda vajalikuks minna välja kuni 10 aastat või rohkem. Peaksite olema ettevaatlik tagama, et tsüklilise ettevõtte jaoks peaksite prognoosiperioodi lõpetama tsükli keskpunktis. Lisaks, kui teie prognoositaval ettevõttel eeldatakse konkurentsieelist, peaks teie periood olema kogu konkurentsieelise perioodi kajastamiseks piisavalt pikk.

Saab luua lihtsustatud diskonteeritud rahavoogude analüüsi, mis projitseerib ainult FCFF-i valemi objekte. Rangem lähenemisviis tõmbab sellised tulemused siiski täielikult integreeritud kolme väite mudeli abil. Tulevaste rahavoogude prognoosimisel peaksite olema teadlik prognoositava perioodi rahavoogude tundlikkusest. Rahavoogude diskonteerimise traditsiooniline meetod eeldab, et rahavood esinevad iga aastaperioodi lõpus. Vahel võib olla täpsem ennustada rahavoogusid eeldusel, et need langevad aastate jooksul ühtlaselt.

Rahavoogude kavandamise aeg sõltub:

- Tööstustsükkel ja konkurentsistruktuur (tegevusmarginaalid)

- Majandustsükkel

- Teadaolevad olulised sündmused

- Vara kasulik eluiga (nt naftakaev, kaevandus)

- Ennustaja mugavus

- Mis tahes konkurentsieelise pikkus

- Jätke piisavalt aega rahavoogude normaliseeritud või küpse tasemeni jõudmiseks, mis eeldab pidevat kasvu ja / või kapitalivajaduse püsivust

- Ehkki prognoosid muutuvad vähem usaldusväärseteks, seda kaugemale jõudes võib osutuda vajalikuks minna välja kuni 10 aastat või rohkem, et saavutada vaba rahavoo normaliseeritud tase.

Allikad vabade rahavoogude projitseerimiseks

Ettevõtte tasuta rahavoogusid saab prognoosida, kasutades teavet selle tegevusala kohta, kus ettevõte tegutseb, ja konkreetset teavet selle ettevõtte kohta. Kasutada võib mitmesuguseid allikaid, näiteks uuringute aruandeid, S&P tööstuse uuringuid, tööstuse ajakirju ja käsiraamatuid ning muid mitmesuguseid allikaid. Diskonteeritud rahavoogude analüüs on katse vaadata ettevõtte puhtaid tegevustulemusi, mis on vabad erakorralistest kirjetest, lõpetatud tegevusvaldkondadest, ühekordsetest tasudest jne. Äärmiselt oluline on vaadata ka ettevõtte või ettevõtte ajaloolisi tulemusi (marginaale), kasv), et mõista, kuidas tulevased rahavood on seotud varasema tootlusega.

Ettevõtte FCFF esindab tulu, mis on mõlemale kapitali allikale kättesaadav; võlalaenuandjad ja aktsiainvestorid. Sealsed vabad rahavood kajastavad ettevõtte varadest tekkinud raha, sõltumata sellest, kuidas neid varasid finantseeritakse.

Kokkuvõtlikult peaksid diskonteeritud rahavoogude analüüsi prognoosid põhinema:

- Ajalooline lavastus

- Ettevõtte või juhtkonna prognoosid

- Tööstusharu hinnangud

- Tööstusharu andmed

- Makromajanduslikud andmed (nt pikaajalise inflatsiooni ja kasvutempo prognoosid)

- Terve mõistus

Soovitatavad kursused

- Online kursus ühinemiste modelleerimise kohta

- Cipla koolituskursuste krediidi modelleerimine

- Haridussektori koolituskomplekti krediidiuuringud

- FMCG-sektori krediidiuuringute veebipõhine sertifitseerimise kursus

Projektsioonid MS Exceli abil

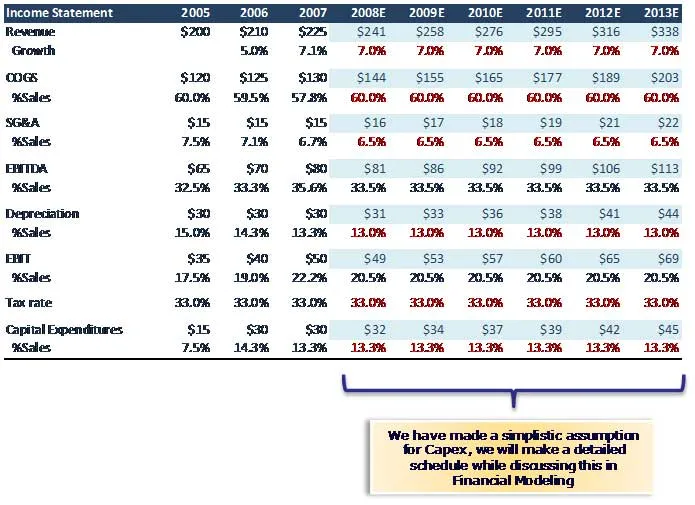

Vaadakem nüüd, kuidas me prognoosime FCF-i peamisi muutujaid ABC-näites (palun lugege lisatud diskonteeritud rahavoogude exceli lehte)

Lahendused ülaltoodud prognoosidele

Lahendused ülaltoodud prognoosidele

Soodsa rahavoo analüüsi prognooside tegelikkuse kontroll

Müügi kasvu eeldused koos turu dünaamikaga

- Ole skeptiline müügi kasvukõverate suhtes, mis näivad dramaatiliselt paranenud võrreldes hiljutise tegeliku tootlusega

- Kas müügi kasv kajastab pidevat turuosa laieneva turu korral? Kui jah, siis miks turg laieneb?

- Kas see eeldus on kooskõlas tööstuse prognoosidega?

- Kui see on laienev turg, siis miks suudab ettevõte säilitada pideva turuosa? Või peegeldab suurenemine seisva turu suurenevat turuosa? Kui jah, siis miks?

- Kas mõni ettevõte lahkub tööstusest? Miks?

Kontrollige veeriste mõistlikkust

- Veenduge, et toimingud või sündmused oleksid vajalikud marginaalide parandamiseks (või marginaalide vähenemise põhjused)

- Kas marginaalide tasemed vastavad tööstuse konkurentsistruktuurile?

- Kas on oht, et uued turule tulijad / asendustooted vähendavad marginaale?

Kapitalikulud

- Jälgige, et müügi kasvades nõutaks tootmisvõimsuse suurendamist.

- Kas Capexi tase on eeldatava müügi kasvu toetamiseks piisav?

- Tööstuse suundumuste mõju Capexile mõjutav tegur (nt suurenenud keskkonnakulutused, tehnoloogilised muudatused jne)

Mis edasi

Nüüd, kui oleme mõistnud FCFF-i üksikasjalikke arvutusi, vaatame nüüd oma järgmises artiklis käibekapitali prognoose. Kuni selle ajani, head õppimist!

Soovitatavad artiklid

See on olnud diskonteeritud rahavoogude analüüsi juhend. Siin on mõned artiklid, mis aitavad teil saada diskonteeritud rahavoogude analüüsi kohta üksikasjalikumat teavet, nii et lihtsalt minge lingi kaudu.- Mis on DCF Exceli kokkuvõte?

- Lõppväärtuse kõige väärtuslikumad sammud

- Hämmastavad asjad, mida peate teadma tasuta rahavoogude kohta

- Vead diskonteeritud rahavoogude osas

- Vaba rahavoo olulisus teie ettevõttele (näited)

- 15 levinumat äriettevõtte käivitamise viga, mida peaksite vältima

- Vinge juhend APEX-i intervjuuküsimuste kohta