Finantsarvestuse ja juhtimisarvestuse erinevus

Mis sulle pähe tuleb, kui mõelda terminile „raamatupidamine”?

Noh, enamiku inimeste jaoks on raha kõige jaoks kriipimine ja kuidas seda raha arveldada. Raamatupidamine on üks peamistest kaubandusvoo teemadest, mis annab üksikasjaliku ülevaate raha liikumisest. Erinevates valuutades, olenevalt uuritavast kohast, annab see aine meile teada, kuidas saame oma sissetulekuid, kulusid, investeeringuid, varasid ja muid tehinguid kajastada. Raamatupidamine on väga oluline tava, kuna tehingute nõuetekohane raamatupidamine võib olla abiks tulevikuväljavaadete, riskide ja investeeringutasuvuse mõistmisel, kui hästi me oma kulusid haldame ja millist kasumit teenime. Kui raamatupidamine on tehtud, on sama oluline ka selliste tehingute aruandlus. Nüüd võib aruandlus toimuda kas granulaarsel ja sisemisel tasandil (juhtimisarvestus) või kõrgemal ja avalikul tasandil (finantsarvestus).

Finantsarvestus vs juhtimisarvestus on peamise raamatupidamisarvestuse alamvood.

Finantsarvestus, nagu nimigi ütleb, tegeleb ettevõtte rahanduse aruandlusega avalikuks kasutamiseks. Juhtimisarvestus tähendab finantsandmete esitamist sisemisel otstarbel ja seda kasutatakse peamiselt kõrgema juhtkonna jaoks.

Finantsarvestus vs juhtimisarvestuse infograafika

Allpool on toodud 9 peamist erinevust finantsarvestuse ja juhtimisarvestuse vahel

Kuidas on finantsarvestus vs juhtimisarvestus sarnased?

Finantsarvestuse ja juhtimisarvestuse vahel on ilmselgelt teatud sarnasused - vaatame peamist erinevust finantsarvestuse ja juhtimisarvestuse vahel:

- Finantsarvestus vs juhtimisarvestus on mõlemad peamised raamatupidamisvood.

- Mõlemad allvood järgivad samu raamatupidamise reegleid ja põhimõtteid. Neil on samasugune mõju deebetitele / krediitidele, varadele / kohustustele, tuludele / kuludele; mõlemad järgivad sama kontoplaani jne.

- Mõlemat tüüpi raamatupidamisdokumentide päritolu peaks olema sama, eeldusel, et neid mõlemaid rakendatakse konkreetses olukorras. Teisisõnu, mõlemad viitaksid lõpptulemuse saavutamiseks ühistele lähtekohtadele, nagu brutomüük, koguinvesteeringud jne. Pealegi võib neil olla sama päritolu ka ettevõtte raamatupidamissüsteemis.

- Nii finantsarvestuse kui ka juhtimisarvestuse eesmärk on esitada numbrid, mida kasutatakse tulevikuväljavaadete parandamiseks. Aruandlus võib mõlemat tüüpi raamatupidamises veidi erineda, kuid lõppnäitajad näitavad ettevõtte kasvu (või kasvu puudumist) ning seetõttu võib juhtkond teha asjakohaseid otsuseid, et vastavalt edendada arengut.

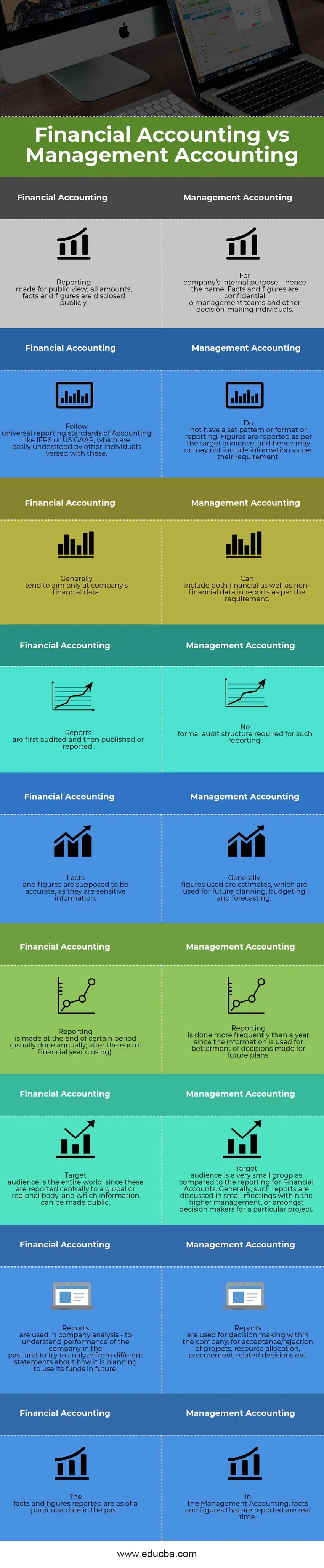

Finantsarvestus vs juhtimisarvestus - võrdlustabel

Kuna nad on osa samast voost, on need mõnel põhjusel loodud erinevalt, mis toob finants- ja juhtimisarvestuse vahel kaasa mõningase erinevuse. Vaatame finantsarvestuse ja juhtimisarvestuse võrdlust:

| Finantsarvestus | Juhtimisarvestus |

| Avalikuks vaatamiseks koostatud aruandlus; kõik summad, faktid ja arvnäitajad avalikustatakse. | Ettevõtte sisemiseks otstarbeks - sellest ka nimi. Faktid ja arvandmed on juhtkonna meeskonnad ja muud otsuseid tegevad isikud. |

| Järgige raamatupidamise üldisi aruandlusstandardeid, nagu IFRS või US GAAP, mis on teistele arusaadavate inimestega hõlpsasti mõistetavad. | Teil pole määratud mustrit või vormingut ega aruandlust. Arvnäitajad on esitatud sihtrühma kohta ning seetõttu võib teave sisaldada või ei pruugi sisaldada teavet vastavalt nende nõudele. |

| Üldiselt kalduvad nad keskenduma ainult ettevõtte finantsandmetele. | Võib nõudesse lisada aruannetes nii finants- kui ka mittefinantsandmeid. |

| Esmalt auditeeritakse aruandeid ja seejärel avaldatakse või antakse aru. | Sellise aruandluse jaoks pole ametlikku auditistruktuuri vaja. |

| Faktid ja arvandmed peaksid olema täpsed, kuna need on tundlik teave. | Üldiselt on kasutatud arvnäitajad hinnangulised, mida kasutatakse edaspidise kavandamise, eelarve koostamise ja prognoosimise jaoks. |

| Aruandlus toimub teatud perioodi lõpus (tavaliselt tehakse seda igal aastal pärast majandusaasta lõppu). | Aruandlust tehakse sagedamini kui aasta, kuna seda teavet kasutatakse tulevikuplaanide jaoks tehtud otsuste täiustamiseks. |

| Sihtrühm on terve maailm, kuna neist antakse keskselt aru globaalsele või piirkondlikule asutusele ja millist teavet saab avalikustada. | Võrreldes finantskontode aruandlusega on sihtrühm väga väike grupp. Üldiselt arutatakse selliseid aruandeid väikestel koosolekutel kõrgema juhtkonna sees või konkreetse projekti otsustajate seas. |

| Aruandeid kasutatakse ettevõtte analüüsimisel - selleks, et mõista ettevõtte mineviku tulemusi ja proovida erinevate väidete põhjal analüüsida, kuidas ta kavatseb oma vahendeid tulevikus kasutada. | Aruandeid kasutatakse ettevõttesiseste otsuste tegemiseks, projektide vastuvõtmiseks / tagasilükkamiseks, ressursside eraldamiseks, hangetega seotud otsuste tegemiseks jne. |

| Faktid ja arvandmed sisaldasid konkreetse kuupäeva mineviku valdkondi. | Juhtimisarvestuses on esitatud faktid ja arvnäitajad reaalajas. |

Järeldus - finantsarvestus vs juhtimisarvestus

Selles finantsarvestuse vs juhtimisarvestuse artiklis nägime, et finantsarvestus ja juhtimisarvestus on vastavalt nimetatud ka vastavalt finants- ja juhtimisaruandluseks, on ettevõtte arengule kasulikud.

Juhtimisaruandlus töötab detailsemal tasemel ja annab otsustajatele ülevaate ettevõtte projektide ja protsesside hetkeseisust. See aitab neil olemasoleva aja jooksul vastu võtta paremaid otsuseid, võtta asju oma kontrolli alla. Samuti soovitab see paremaid viise nõutud eesmärkide saavutamiseks. Mõnikord on need aruanded konfidentsiaalsed ja tehakse inimestele kättesaadavaks ainult teadmisvajaduse põhimõttel.

Samuti on finantsaruandlus kõigi auditeeritavate ettevõtete tavapärane nõue. Ettevõtte tulemuslikkust saab mõõta sellise aruandlussüsteemi avaldatud aruannete abil. Analüütikud ja majandusteadlased kasutavad ettevõtte poolt igal aastal või poolaastas avaldatavaid tüüpväljavõtteid, et mõista sellise ettevõtte kasvu. See kajastab ka eelmise aasta juhtimistulemusi. Selliste analüütikute ja majandusteadlaste tehtud analüüsi põhjal teevad investorid otsuse kas neisse ettevõtetesse investeerida või mitte.

Seega ei saa ettevõtte vaatenurgast kumbagi aruandlust kahe silma vahele jätta, kuid analüütiku vaatenurgast on väga oluline kasutada õigeid otsuseid langetades aruannete mõistmiseks ja analüüsimiseks sobivaid tööriistu.

Soovitatavad artiklid

See on juhend peamiseks erinevuseks finantsarvestuse ja juhtimisarvestuse vahel. Siin käsitleme ka finantsarvestuse vs juhtimisarvestuse peamisi erinevusi infograafikaga ja võrdlustabelit. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Raamatupidamine vs raamatupidamise erinevused

- Deebet vs krediidi võrdlus

- Tulu vs müük

- Üür vs rent

- teada erinevusi tuludes ja kasumis