Erinevus terve elukindlustuse ja tähtajalise elukindlustuse vahel

Meditsiinilise kindlustuse saamiseks on tänapäeval vaja tund aega, kuna inimesed põevad mitmesuguseid terviseprobleeme ja haigusi meie keskkonna halvenemise tõttu ning põhjuseks on ka ebatervislik eluviis. Seetõttu on elukindlustuse või tervisekindlustuse saamine mis tahes rahasumma või ametiaja jaoks tänapäeval esmatähtis nõue. Kui räägite kindlustusest, siis kaks peamist kindlustuspoliisi, mis tänapäeval turule tulevad ja turul laialdaselt müüakse, on terve elukindlustus ja tähtajaline elukindlustus. Selles kogu elukindlustuse ja tähtajalise elukindlustuse artiklis proovime mõista kahe peamise kindlustustoote peamisi erinevusi ning mõista ka nende olemust ja klausleid.

Terve elukindlustus vs tähtajaline elukindlustus (infograafika)

Allpool on toodud neli peamist erinevust elukindlustuse ja elukindlustuse vahel

Peamised erinevused terve elukindlustuse ja tähtajalise elukindlustuse vahel

Mõlemad elukindlustused on turul populaarsed valikud; arutagem mõnda olulist erinevust terve elukindlustuse ja tähtajalise elukindlustuse vahel:

- Tähtajaline kindlustus on kindlustusskeemi liik, samas kui kindlustusmakse maksab kindlustatu kindlaksmääratud aja jooksul ja tähtajaliselt. Elukindlustuse puhul tuleb teiselt poolt kindlustatud isikul kogu kindlustatud isiku elu jooksul raha maksta, kuigi mõnel juhul makstakse kindlustusmakse kindlustuspoliisilt kindla ajavahemiku jooksul

- Tähtajalise kindlustuse korral ei maksa kindlustusselts tavaliselt raha välja enne või kui kindlustusandja kaob ära ka kogu elukindlustusega võrreldes, on tal vähem võimalusi, kuna kindlustatule ei maksta tähtaja- ega ellujäämistoetust. Teisest küljest on kogu elukindlustuspoliisi korral kindlustatul võimalus laenata kindlustusseltsilt raha madalama intressimääraga, saada ühekordset summat ellujäämishüvitisena või saada tähtpäevahüvitisi.

- Tähtajalise kindlustuskava kohaselt on kindlustatu makstav kindlustusmakse summa vähem kui kogu elukindlustuse korral, mille kuumakse on kõrge. Samuti sõltub tähtajalise kindlustuse preemiasumma kindlustatu vanusest, mida varem kindlustatud kindlustuspoliisi sõlmib, seda väiksem on väljamakstud kuumakse summa. Kogu elukindlustuse puhul on kindlustusmakse summa kõrge ja see on peamiselt tingitud ka lisahüvitistest, mida kindlustusselts pakub kindlustussummale ja märgitud poliisile

- Terve elukindlustuse korral investeeritakse kindlustatu poolt makstud kindlustusmaksed kaitstud fondi ning ka muudesse investeerimisvõimalustesse, mis on üldjuhul vähem riskantsed ja kui fond teenib investeeringutelt kasumit, kuulutavad nad sellele preemia, mis antakse isikule, kes on kindlustuspoliisi sõlminud. Tähtajalise kindlustuse puhul see funktsioon puudub ja kindlustusmakse summat ei investeerita kuhugi

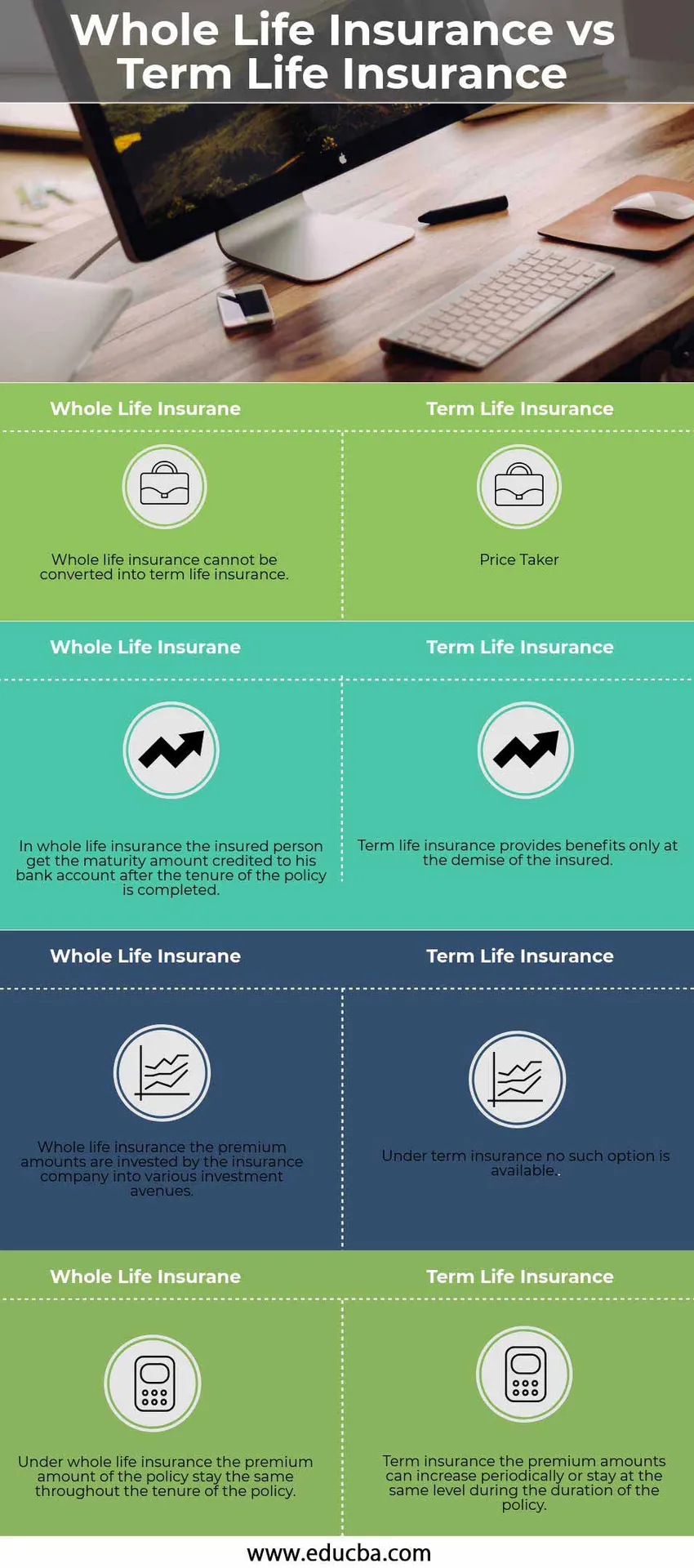

Terve elukindlustuse vs tähtajalise elukindlustuse võrdlustabel

Allpool on toodud 4 kõige paremat võrdlust terve elukindlustuse ja tähtajalise elukindlustuse vahel

|

Terve elukindlustus |

Tähtajaline elukindlustus |

| Terve elukindlustust ei saa muuta tähtajaliseks elukindlustuseks | Tähtajalise elukindlustuse saab muuta kogu elukindlustuseks |

| Terve elukindlustuse korral saab kindlustatud isik pärast poliisi kehtivuse lõppemist oma pangakontole krediidi lõppsumma | Tähtajaline elukindlustus pakub hüvesid ainult kindlustatu surma korral |

| Kogu elukindlustuse kindlustusmakse summad investeerib kindlustusselts erinevatesse investeerimisvõimalustesse | Tähtajalise kindlustuse korral sellist võimalust pole |

| Terve elukindlustuse korral jääb poliisi kindlustusmakse summa samaks kogu poliisi kehtivusaja jooksul | Tähtajalise kindlustuse kindlustusmaksete summad võivad perioodiliselt suureneda või jääda poliisi kehtivuse ajal samaks |

Järeldus

Elukindlustuspoliisi hankimine ja see, milline poliis teile sobib, sõltub mitmetest teguritest, milleks on kindlustusandja vanus, pereliikmete arv ja kindlustatud sooviva inimese rahaline tugevus. Kui taotleja on vanem kui 40 aastat, on inimesele kõige sobivam kogu elukindlustus, samas kui tähtajaline kindlustuspoliis on sobivam inimesele, kes on oma varajases eas ja võib anda talle hüvitise oma hilisematel eluaastatel elab.

Ärge oodake oma lähedaste kaotamiseni elus, sest kindlustamiseks pole kunagi liiga hilja ja alustamiseks pole kunagi liiga hilja.

Soovitatavad artiklid

See on juhend mõlema elukindlustuse peamise erinevuse osas. Siin käsitleme ka kogu elukindlustuse vs tähtajalise elukindlustuse peamisi erinevusi infograafikaga ja võrdlustabelit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Dividendid vs kapitalikasum - parimad erinevused

- Kapitalirent vs kasutusrent

- Kulud vs kulud - kasulikud võrdlused

- Raamatupidamine ja finantsjuhtimine

- Kapitali juurdekasvu valemkalkulaator (näited Exceli malliga)