Omakapitali ja aktsiate erinevus

Ettevõtte omakapital tähistab ettevõtte omanike investeeritud kapitali ja kasumit, mille ettevõte on kogunud äritegevuse ajal, mida nimetatakse ka reservideks ja ülejäägiks. Omakapitali nimetatakse ka ettevõtte netoväärtuseks. Arvestuskeeles on omakapital varade väärtus, mis on jäänud pärast kohustuste tasumist. Kui ettevõtte omanikel pole piisavalt raha, pöörduvad nad raha kogumiseks avalikkuse poole. Investeeritav rahasumma jagatakse osadeks. Selle osa nimi on Jaga. Kui läheme sõnastikku aktsiate tähenduse juurde, siis on see „omame (millestki) osa”. Samuti on ettevõtte aktsiad ettevõtte kapitali jagamine erinevateks osadeks.

Omakapital

Omakapitali saab kirjutada võrrandisse:

Omakapital = Varad- Kohustused

See on näidatud bilansi kohustuste poolel. Ja see kannab alati krediidijääki. Ettevõtte finantsaruande koostamise ajal kirjutatakse omanike kapitali sissemaksed ja kasumid vastavalt ettevõtte asutamisele erinevalt. Kui äri toimub osaühingu või aktsiaseltsi vormis, kirjutatakse “omakapital”. Partnerlusfirmade ja ettevõtete puhul kirjutatakse see pealkirjaga “kapital”. Ettevõtte omakapital koosneb:

- Omakapital ja

- Reservid ja ülejääk (näiteks kasumiaruande reservid, tagatispreemiate reserv, kapitali reservid, jaotamata kasum jne)

Iga ettevõtte omanik investeerib oma ettevõttesse ettevõtte laiendamiseks. Kui ettevõte vajab laienemiseks rohkem, võib ta omakapitali tuua ise või võib raha koguda avalikkuse ees. Inimesed, kes investeerivad ettevõttesse, saavad ettevõtte aktsionärideks. Ettevõtte aktsionäre nimetatakse ka ettevõtte omanikeks, kuna nad on investeerinud ettevõtetesse nagu omanikud. Ja nagu omanikud, jagavad nad ka ettevõtte kasumit ja kahjumit. Bilansis on see kirjutatud kui “omakapital”.

“Reservid ja ülejääk” on omakapitali teine komponent. Reservid ja ülejääk on ettevõtete poolt erinevatel eesmärkidel kogunenud kasum. Kogu kasum jaotatakse spetsiaalsete reservide järgi. Seda kasutatakse tulevikus ettevõtluses. See on ka üks osa omakapitalist.

Kui me räägime ettevõtte omakapitalist, siis räägime aktsionäride omakapitalist ja reservidest ning ülejäägist, mis tal on. Omakapital võib olla positiivne omakapital või negatiivne omakapital. Positiivne omakapital tähendab, et ettevõttel on piisavalt varasid kõigi kohustuste tagasimaksmiseks. Negatiivne omakapital tähendab, et ettevõttel on kohustusi rohkem kui tema varasid. Kui negatiivne omakapital on olemas, ei anna see ettevõtte kasvule head märki.

Aktsiad

Võtame mõistmiseks näite, seal on ettevõte nimega ABC Limited, see vajab R-i kapitali. 100 krooni laienemise eest. See läheb avalikkusele kapitali suurendamiseks. ABC kapital on jagatud 1 000 000 R-i aktsiaks. Igaüks neist vastab Rs-le. 100 krooni. Niisiis, kui inimene soovib investeerida, on ta ostnud 1 000 000 aktsiat hinnaga Rs. Igaüks 1000. Ütleme nii, et hr X soovib investeerida R-i. 500 000 / - ettevõttes, selleks peab ta ostma 500 R aktsiat. Igaüks 1000. Ütleme nii, et hr Y ostab 700 Rs aktsiat. Igaüks 1000, mis tähendab, et hr Y aktsiad on 70000 Rs. Siin saavad hr X ja hr Y ettevõtte aktsionärideks ning nad jagavad ettevõtte kasumi ja kahjumi proportsionaalselt oma osalusega.

Selle näite põhjal on selge, et aktsiad on kapitali jagunemine. Kapitali suurendamiseks võib ettevõtte aktsiaid välja anda erinevat tüüpi aktsiad, näiteks lihtaktsiad, eelisaktsiad, tagasivõetavad aktsiad, lunastamata aktsiad, kumulatiivsed eelisaktsiad jne.

Omakapitali ja aktsiate võrdlus (infograafika)

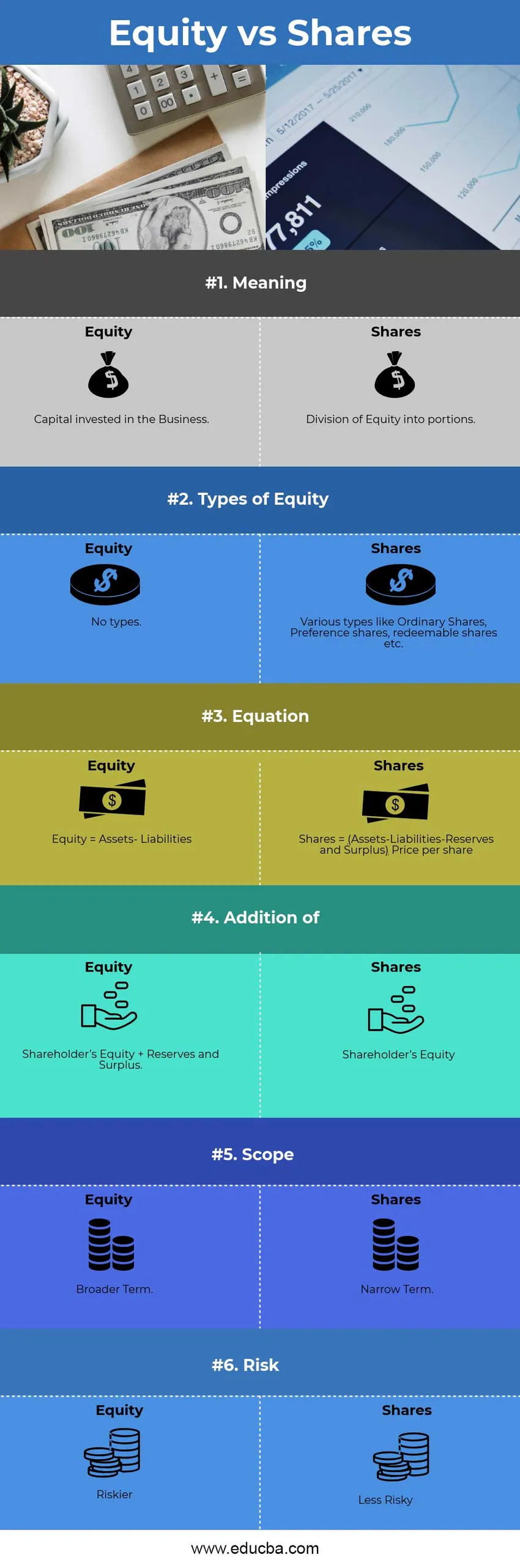

Allpool on toodud 6 peamist erinevust omakapitali ja aktsiate vahel  Peamised erinevused omakapitali ja aktsiate vahel

Peamised erinevused omakapitali ja aktsiate vahel

Arutame mõned peamised erinevused aktsiakapitali ja aktsiate vahel.

- Omakapital on kapital, mille omanikud on ettevõttesse investeerinud, samal ajal kui aktsiad on kapitali või omakapitali jagunemine.

- See viitab ettevõtte väärtusele tervikuna, samas kui aktsia osutab ettevõtluses tehtud sissemakse suurusele.

- Ettevõtte omakapital koosneb aktsionäride omakapitalist, reservidest ja ülejäägist, aktsiad aga ainult omakapitalist.

- Omakapital on aktsiatega võrreldes riskantsem

- Aktsiaid on erinevat tüüpi, näiteks eelisaktsiad, tagasivõetavad aktsiad, tavalised aktsiad jne, samas kui omakapitali tüüpi kui sellist pole.

- Omakapital katab aktsiad, samas kui vastupidi puudub

- Omakapitali võib nimetada äri netovaraks, samas kui aktsiad on äri ainus kapitali sissemakse.

Omakapitali ja aktsiate võrdlustabel

Vaatame 6 peamist võrdlust omakapitali ja aktsiate vahel.

| Aktsiate ja aktsiate võrdluse alus | Omakapital | Aktsiad |

| Tähendus | Ärisse investeeritud kapital | Omakapitali jagamine osadeks |

| Omakapitali liigid | Tüüpe pole | Erinevat tüüpi, näiteks lihtaktsiad, eelisaktsiad, tagasivõttavad aktsiad jne. |

| Võrrand | Omakapital = Varad- Kohustused | Aktsiad = (varad-kohustused-reservid ja ülejääk) aktsia hind |

| Lisamine | Omakapital + reservid ja ülejääk | Omakapital |

| Reguleerimisala | Laiem mõiste | Kitsas termin |

| Risk | Riskantsem | Vähem riskantne |

Järeldus

Ülaltoodu põhjal võib öelda, et Equity vs aktsiad on mõlemal erinevusi. Omakapital on suurem tähtaeg ja aktsiad on osa ettevõtte omakapitalist. Mõlemad aktsiad vs aktsiad on rahanduses väga levinud. See on börsil väga oluline termin. See aitab otsustada ettevõtte suuruse üle. Nii et mõlemat terminit ei tohiks vahetada.

Soovitatavad artiklid

See on juhend aktsiate ja aktsiate vahelise suurima erinevuse kohta. Siin käsitleme ka peamisi erinevusi aktsiakapitali ja aktsiate osas koos infograafika ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Aktsiate ja aktsiate peamised erinevused

- Vara ost vs aktsia ost

- E-kaubanduse ja e-äri võrdlus

- Andmeanalüüs vs ärianalüüs