Lunastustähtajani hoitavate väärtpaberite määratlus

Lunastustähtajani hoitavad väärtpaberid on võlaväärtpaberid, mida ettevõttel on võime ja kavatsus hoida tähtaja lõpuni. Neil on fikseeritud maksetega ja neid väärtpabereid kajastatakse soetusmaksumuses, mitte õiglases väärtuses bilansis. Selle õiglasele väärtusele mittekorrigeerimise põhjuseks on see, et väärtpaberi omanik hoiab neid kuni lunastustähtajani ja sel hetkel lunastatakse investeeringute nimiväärtus. Seetõttu nende väärtpaberite ajutist hinnamuutust ei tunnustata.

Väärtpaberite komponendid

Investeerimisväärtpabereid liigitatakse kolme tüüpi:

1) Lunastustähtajani hoitavad väärtpaberid:

Nagu enne mainitud, hoitakse neid tähtaja lõpuni ja see kajastatakse raamatupidamises soetusmaksumuses. Nendest väärtpaberitest saadud kupong või intressimakse kirjendatakse kasumiaruandes intressituluna. Nende väärtpaberite väärtust ei korrigeerita igal aastal vastavalt turule.

2) Väärtpaberitega kauplemine:

Need on võla- ja omakapitali tagatised, mida saab edasi müüa. Neid hoitakse turuväärtuses. Realiseerimata kasum või kahjum kajastatakse kasumiaruandes. Neid väärtpabereid korrigeeritakse igal aastal turuväärtuse põhjal.

3) Müügil olevad väärtpaberid:

Need on samad, mis väärtpaberitega kauplemisel, kuid siin kajastatakse realiseerimata kasum või kahjum omakapitali konto bilansis. Neid väärtpabereid ei eeldata, et need lunastustähtajani omavad, ja investor müüb need kohe, kui võlakirjade hind tõuseb.

Üks täiuslikke näiteid tähtaja lõpuni hoitavate väärtpaberite kohta on võlakirjad. Neil on konkreetne lõpptähtaeg ja ettevõtted kipuvad seda tähtaja lõpuni hoidma. Varusid ei saa liigitada tähtaja lõpuni hoitavatesse väärtpaberitesse, kuna neil pole lõpptähtaega. Kui nende väärtpaberite tähtaeg on vähem kui üks aasta, näidatakse seda käibevarana, vastasel juhul kirjendatakse see põhivarana raamatupidamisarvestusse.

Lunastustähtajani hoitavate väärtpaberite raamatupidamiskäsitlus

Ütleme nii, et 2016. aastal ostis ettevõte 10 000 dollari väärtuses võlakirju, mille tähtaeg on 10 aastat ja ettevõte kavatseb seda hoida tähtaja lõpuni. Niisiis kirjendatakse raamatupidamiskanded allpool olevasse bilanssi:

Lunastustähtajani hoitavad väärtpaberid (deebet) …………………. 10 000 dollarit

Sularaha (krediit) …………………………………………………. 10 000 dollarit

2017. aastal saab ettevõte nendelt väärtpaberitelt kupongi või intressimakseid 50 dollarit. Niisiis, see 50 dollarit läheb kasumiaruandes intressituludesse.

Intressitulu (krediit) ………………. 50 dollarit

Sularaha (deebet) ………………………………… 50 dollarit

Näide tähtaja lõpuni tagatud väärtpaberitest

Oletame, et ettevõte otsustab osta võlakirju, mille tähtaeg on kümme aastat. Ettevõte võib võlakirju müüa enne tähtaega, kui ta saab võlakirjade müügist kasumit, või võib võlakirju hoida 10 aastat kuni lunastustähtajani. Kui ta hoiab võlakirju tähtaja lõpuni, kajastatakse seda väärtpaberit bilansis varana tähtaja lõpuni hoitavate väärtpaberitena.

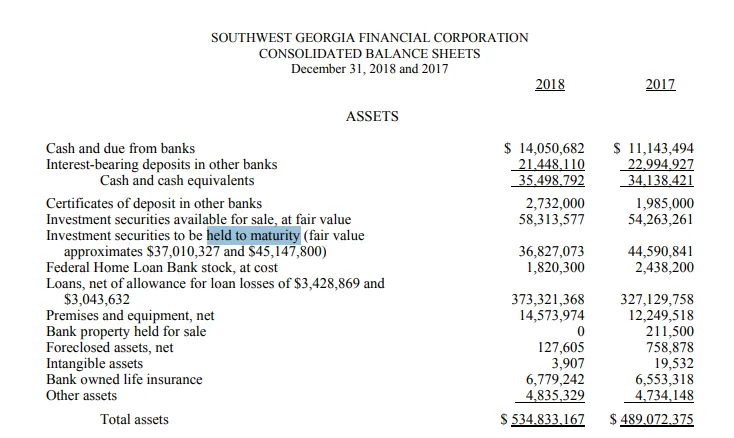

Lõuna-West Georgia tähtajaga väärtpaberid

SouthWest Georgia on Gruusia pank, mis tegeleb peamiselt eraisikutele ja ettevõtetele pakutavate pangandusteenustega. Samuti pakub see mitmesuguseid hüpoteegi teenuseid.

Allpool on lõuna-lääne-Georgia bilansi fragment. Nagu näeme, et 2017. aastal oli selle lunastustähtajani hoitavate väärtpaberite väärtus umbes 44, 6 miljonit dollarit, samal ajal kui väärtpaberite õiglane väärtus oli samadel aastatel 45, 2 miljonit dollarit.

Mõnede väärtpaberite tähtaeg möödus 2018. aastal, sellepärast on väärtpaberite väärtus langenud 44, 6 miljonilt dollarilt 36, 8 dollarini 2018. aastal, väärtpaberite õiglane väärtus 2018. aastal oli umbes 37 miljonit dollarit.

Allikas : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

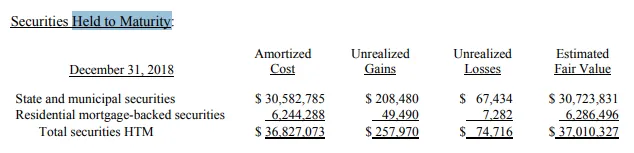

Allpool on toodud nende väärtpaberite klassifikatsioon. 36, 8 miljonist dollarist hoiti 30, 5 miljonit dollarit riigi- ja munitsipaalväärtpaberitena ning umbes 6 miljonit hoones hüpoteegiga tagatud väärtpaberitena.

Allikas : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Eelised

Allpool on toodud tähtaja lõpuni hoitavate väärtpaberite eelised:

- Need väärtpaberid on tavaliselt oma olemuselt ohutumad. Väärtpaberiomanikele on tagatud kindel tootlus, kui emitent ei täida oma kohustusi.

- Kuna võlakirjade tootlus on juba ette määratud ja seda ei müüda tähtaja jooksul, ei mõjuta halvad uudised suurt osa nende võlakirjade hinnast.

- Investorid või ettevõtted, kes neid väärtpabereid ostavad, saavad hõlpsalt tuvastada nende võlakirjade põhjal oma investeerimisportfelli, kuna nad teavad nendelt võlakirjadelt eeldatavat tulu lähiaastatel ning ka nende portfell võib olla mitmekesistatav, kuna need võlakirjad on vähem riskantsemad ja nende beetaväärtus on väiksem.

- Neid väärtpabereid saab kasutada turukõikumiste vastu maandamiseks.

Puudused

Allpool on toodud tähtaja lõpuni hoitavate väärtpaberite miinused:

- Need väärtpaberid ei mõjuta ettevõtte likviidsust. Kuna ettevõtted on otsustanud hoida neid tähtaja lõpuni, siis ei saa seda enne tähtaja lõppu sularaha eest müüa.

- Kui tootlus on eelnevalt kindlaks määratud, see tähendab, et nendest väärtpaberitest ei ole mingit tõusupotentsiaali ja investorid peavad sisaldama mis tahes tootlust, mis emiteerimise ajal mainitakse.

- Need investeeringud on mõeldud pikaajalisteks investeeringuteks

Järeldus

Lunastustähtajani hoitavate väärtpaberite positiivne või negatiivne külg sõltub sellest, mida investor soovib saavutada. Kui investor soovib oma portfelli maandada ja on väärtpaberite pikaajalise lukustamisega ok, siis on see positiivne asi, kuid kui sama investor vajab lähiajal natuke raha, siis võivad need väärtpaberid olla valu, kuna need ei olema võimeline enne tähtaega müüma.

Soovitatavad artiklid

See on olnud küpsuse turvalisuse tagamise teejuht. Siin oleme näite abil arutanud küpsuse turvalisuse tagamiseks peetava kontseptsiooni. Võite vaadata ka järgmisi artikleid:

- Omakapital vs vara

- Ärikasum vs puhaskasum

- Kohustused raamatupidamises

- Tegelik sularaha väärtus vs asenduskulu