Arvestusvõrrandi valem (sisukord)

- Arvestusvõrrandi valem

- Kuidas arvutada arvestusvõrrandit?

- Raamatupidamisvõrrandi valemi näited

Arvestusvõrrandi valem

Igaüks, kes õpib raamatupidamist või on juba õppinud, alustab oma põhiarvestust raamatupidamisvõrrandist. Põhjus on see, et see on raamatupidamise võrrandi valem, mis on topeltkirjetega raamatupidamissüsteemi põhialus. Seda nimetatakse ka raamatupidamisvõrrandi bilansiks, kuna see näitab meile seost bilansikirjete, st vara, passiva ja omakapitali vahel.

Varad on põhimõtteliselt asjad, mis ettevõttele kuuluvad. Näiteks sularaha, inventar, vara ja seadmed jne moodustavad kõik vara.

Kohustused on põhimõtteliselt raha, mida ettevõte võlgneb teistele. Näiteks võlgnevused, võlad jne on teatud tüüpi kohustused.

Omakapital on ettevõttes sidusrühmade omand. Nii et kui olete asutanud oma ettevõtte, olete ettevõtte sidusrühm.

Selle võrrandi üldreegel on, et ettevõtte koguvarad on alati võrdsed kogukohustuste ja omakapitali summaga. Niisiis tagab see raamatupidamisvõrrand bilansi püsimise alati tasakaalus ja süsteemi deebetkirjetel peaks olema vastav krediidikanne.

Arvestusvõrrandi valem:

Total Assets = Total Liabilities + Total Equity

Võime selle ümber kirjutada järgmiselt:

Total Liabilities = Total Assets – Total Equity

Ja

Total Equity = Total Assets – Total Liabilities

Kuidas arvutada arvestusvõrrandit?

Järgnevalt on toodud sammud, mida tuleb järgida raamatupidamisvõrrandi arvutamiseks

- Enne võrrandi leidmist pidage meeles, et bilansi vasakpoolne külg on varade külg ja seda nimetatakse ka “deebetpooleks” ning parempoolseks küljeks on kohustused ja omakapitali külg, mida nimetatakse ka “krediidipooleks”.

- Leidke ettevõtte bilansist kõik varad (lühi- ja pikaajalised) perioodil, mille jaoks võrrandit määrame.

- Samamoodi leidke kogu perioodi kohustused (lühi- ja pikaajalised) ja omakapital ning lisage need kaks numbrit.

- Varad kokku peaksid olema võrdsed kohustuste ja omakapitali summaga.

- Arvestusvõrrandi valemi abil saame puuduva muutuja väärtuse teada saada, kui meil on veel kaks.

Raamatupidamisvõrrandi valemi näited

Võtame näite raamatupidamisvõrrandi valemi arvutamise paremaks mõistmiseks.

Arvestusvõrrandi valem - näide nr 1

Oletame, et olete just alustanud uue tassikookide müügiga. Nüüd investeerisite oma taskust 10 000 dollarit. Nii et see on teie omakapitaliinvesteering ja sellest saab ettevõte vara.

Seega võrrand:

- Varad kokku = kohustused kokku + omakapital kokku

- 10 000 dollarit = 0 + 10 000 dollarit

Nii et see on tasakaalus.

Ütle nüüd 2 aasta pärast, et soovite laiendada ettevõtet, kuid teil pole raha. Nii et lähete panka ja saate veel 10 000 dollarit laenu operatsioonide laiendamiseks. See suurendab teie vara ja suurendab ka kohustusi.

Nii

- Varad kokku = kohustused kokku + omakapital kokku

- 10 000 dollarit + 10 000 dollarit = 10 000 dollarit + 10 000 dollarit

- 20 000 dollarit = 10 000 dollarit + 10 000 dollarit

- 20 000 dollarit = 20 000 dollarit

Jällegi on see tasakaalus.

Nüüd olete laiendanud oma äri, teil on tooraine tarnijaid. Te ei maksa sularahas, vaid maksate neile mõne aja pärast. Nii lähevad võlgnevused, mida peate ütlema, 4000 dollarit. See suurendab ka teie vara ja vastutust.

Nii

- Varad kokku = kohustused kokku + omakapital kokku

- 20 000 dollarit + 4000 dollarit = 10 000 dollarit + 4000 dollarit + 10 000 dollarit

- 24 000 dollarit = 24 000 dollarit

Jällegi on see tasakaalus.

Nii näeme, et iga stsenaariumi korral on võrrandi vasak külg sama kui paremal, seega on see tasakaalus. See on kogu võrrandi mõte.

Arvestusvõrrandi valem - näide nr 2

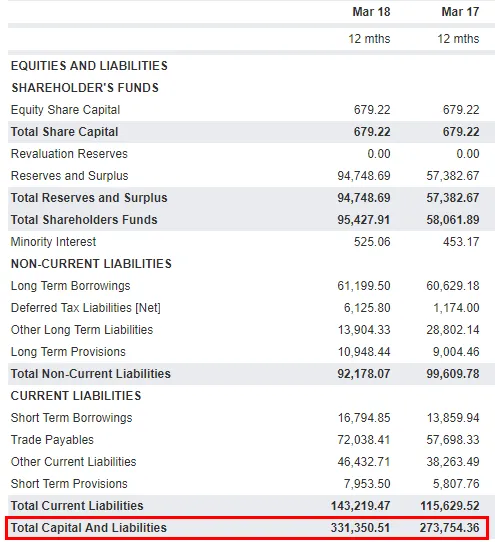

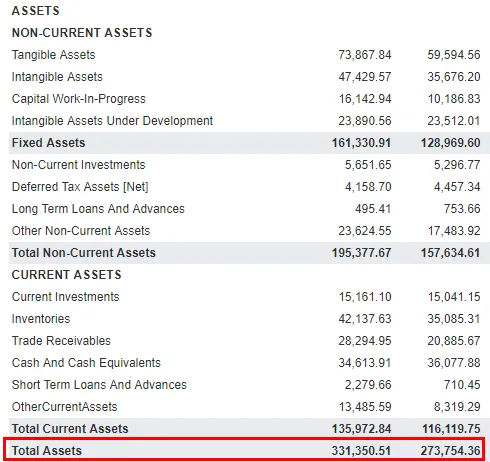

Vaadakem nüüd tööstusharu praktilist näidet ja uurige, kas raamatupidamisvõrrand vastab tõele või mitte. Olen pidanud TATA MOTORSi näiteks. Allpool on toodud Tata Motori bilansi ülevaade:

Kohustused ja omakapital

Varad

Allikas: TATA MOTORS bilanss

Kui näete siin, on Mar'18-ga lõppeva perioodi koguvarad 331 350, 51 krooni ja Mar'17 - 273 754, 36 krooni. Sama on kohustuste ja omakapitali summa väärtus.

Seletus

Nagu eespool arutatud, peaksid varad olema samad kui kohustuste ja omakapitali summa. Kuid saame seda raamatupidamisvõrrandi valemit laiendada, et paremini mõista ja näha, kuidas kasumiaruande kirjed mõjutavad bilanssi. Laiendatud raamatupidamisvõrrandi valem annab meile seose kasumiaruande ja bilansi vahel. Laiendatud võrrand on esitatud järgmiselt:

Varad = kohustused + omakapital + tulud - kulud - viigid

Tulud on põhimõtteliselt müügitehingud, mida ettevõte teeb, ja kulud on kulud, mis ettevõttel nende tulude saavutamiseks tekivad. Üldiselt:

- Tulud suurendavad omakapitali.

- Kulud vähendavad omakapitali.

- Omaniku viik vähendab omakapitali.

Võrrandi kaks poolt peavad olema võrdsed. Kui laiendatud raamatupidamisvõrrandi valem ei ole tasakaalus, on teie finantsaruanded ebatäpsed.

Arvestusvõrrandi valemi asjakohasus ja kasutamine

See aitab meil näha selget pilti ettevõtte finantsseisundist. Mitte ainult see, vaid ka raamatupidamisvõrrand aitab meil mõista finantsaruannete elementide, st kasumiaruande ja bilansi vahelist seost. Kui tahame selgitada raamatupidamisvõrrandi olulisust, võime öelda, et see on topeltkirjega raamatupidamissüsteemi alus . See süsteem tagab, et võrrand püsib alati tasakaalus, mis tähendab põhimõtteliselt seda, et varad peaksid alati olema võrdsed kohustuste ja omakapitali summaga. Fundera artiklis selgitab Satterley Training & Consulting, LLC asutaja Heather D. Satterley:

“ Bilansi eesmärk on näidata ettevõtte finantsseisundit igal konkreetsel päeval. Bilanss võib teile öelda, kui palju raha on ettevõttel pangas ja kui tõenäoline on, et ettevõte suudab täita kõik oma rahalised kohustused. Samuti võib see teile öelda, kui palju kasumit (või kahjumit) on ettevõte alates selle algusest säilinud ”

Kõik ettevõtted kogu maailmas järgivad kahekordse kirjendamise raamatupidamissüsteemi, mis muudab raamatupidamise standardiseeritumaks ja palju lihtsamaks.

Soovitatavad artiklid

See on olnud juhend raamatupidamise võrrandivalemi koostamiseks. Siin käsitleme kuidas arvutada raamatupidamisvõrrandit koos praktiliste näidetega. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Peetussuhte valemi näited

- Valem tururiski preemia arvutamiseks

- Käibekapitali käibe suhtarvu kalkulaator

- Kuidas arvutada finantsvõimenduse astet?